„KI first“ im Schaden: Vom Piloten zur zählbaren Wertschöpfung

Warum KI heute noch nicht liefert

Die Versicherungswirtschaft steht unter erheblichem Druck: Steigende Schadenkosten, zunehmende regulatorische Anforderungen und ein anhaltender Fachkräftemangel treffen auf gewachsene, häufig fragmentierte Prozesslandschaften. In diesem Umfeld wird Künstliche Intelligenz als zentraler Hebel zur Effizienzsteigerung und Qualitätsverbesserung positioniert. In der Praxis bleibt der Beitrag jedoch oft hinter den Erwartungen zurück. Viele Initiativen verbleiben im Pilotstatus oder verbessern isolierte Teilprozesse, ohne die Gesamtleistung messbar zu verändern.

Der zentrale Grund liegt im Implementierungsansatz: Versicherer versuchen in den Schadenprozessen nach dem Muster klassischer IT-Initiativen einzelne Prozessschritte mit KI zu optimieren, während das zugrunde liegende Prozess- und Steuerungsmodell unverändert bleibt. Damit bleibt das Wirkungspotenzial von KI strukturell begrenzt.

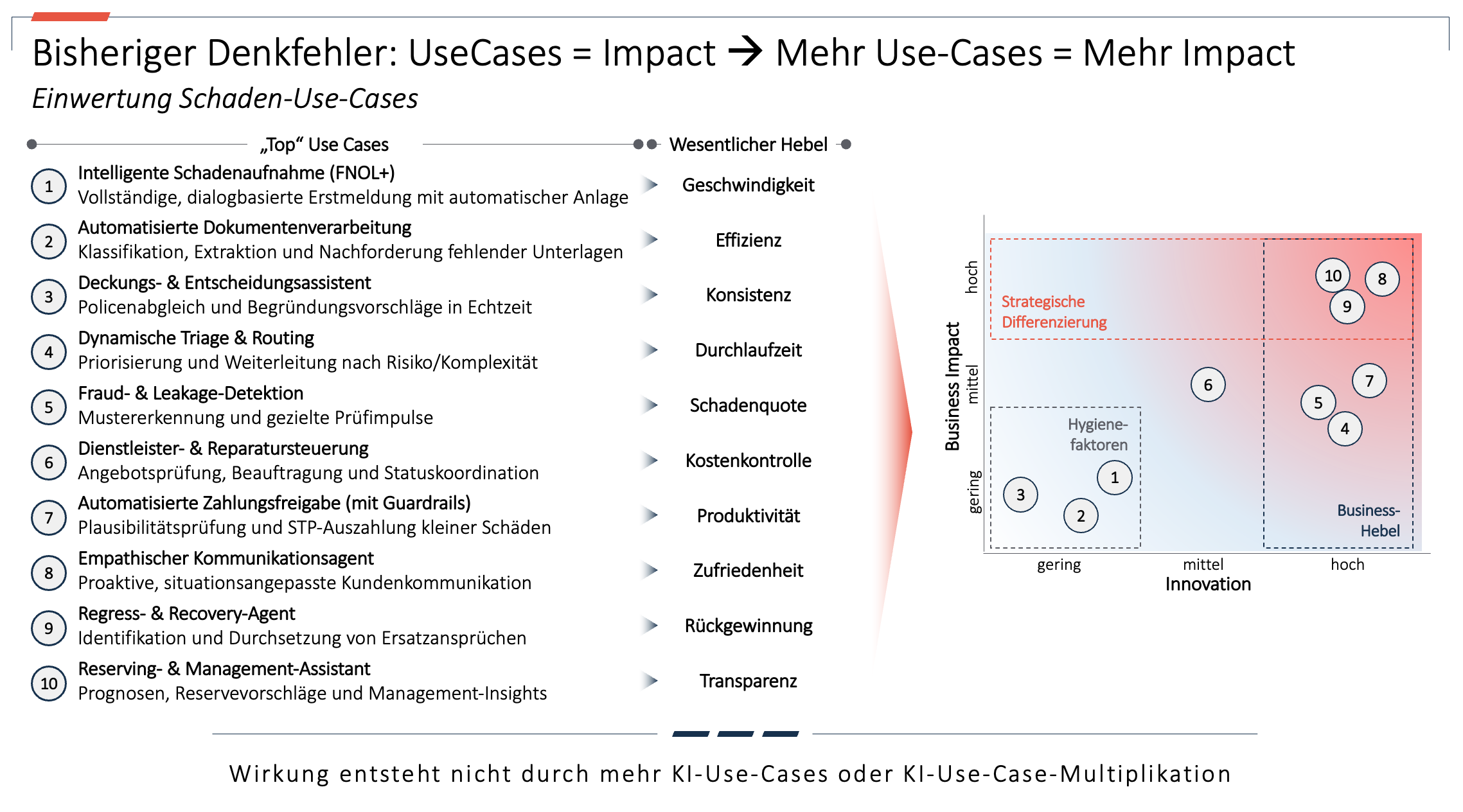

Der Denkfehler: Use Cases statt Operating Model

Viele Versicherer implementieren im Schadenumfeld KI entlang isolierter Use-Cases. Dokumentenverarbeitung, automatisierte Schadenentscheidungen oder Chatbots werden punktuell eingeführt und liefern in ihrem jeweiligen Kontext durchaus lokale Verbesserungen. Gleichzeitig bleiben jedoch die zugrunde liegenden Prozesse, Rollen und Steuerungsmechanismen unverändert. So entstehen isolierte Effizienzgewinne, ohne die Gesamtwertschöpfung grundlegend zu verändern. Die weiterhin menschzentrierte Organisation der Prozesse begrenzt den wirtschaftlichen Effekt. Wirkung entsteht nicht durch die Addition einzelner Anwendungen, sondern durch ihre Integration in ein durchgängiges, datengetriebenes Operating Model.

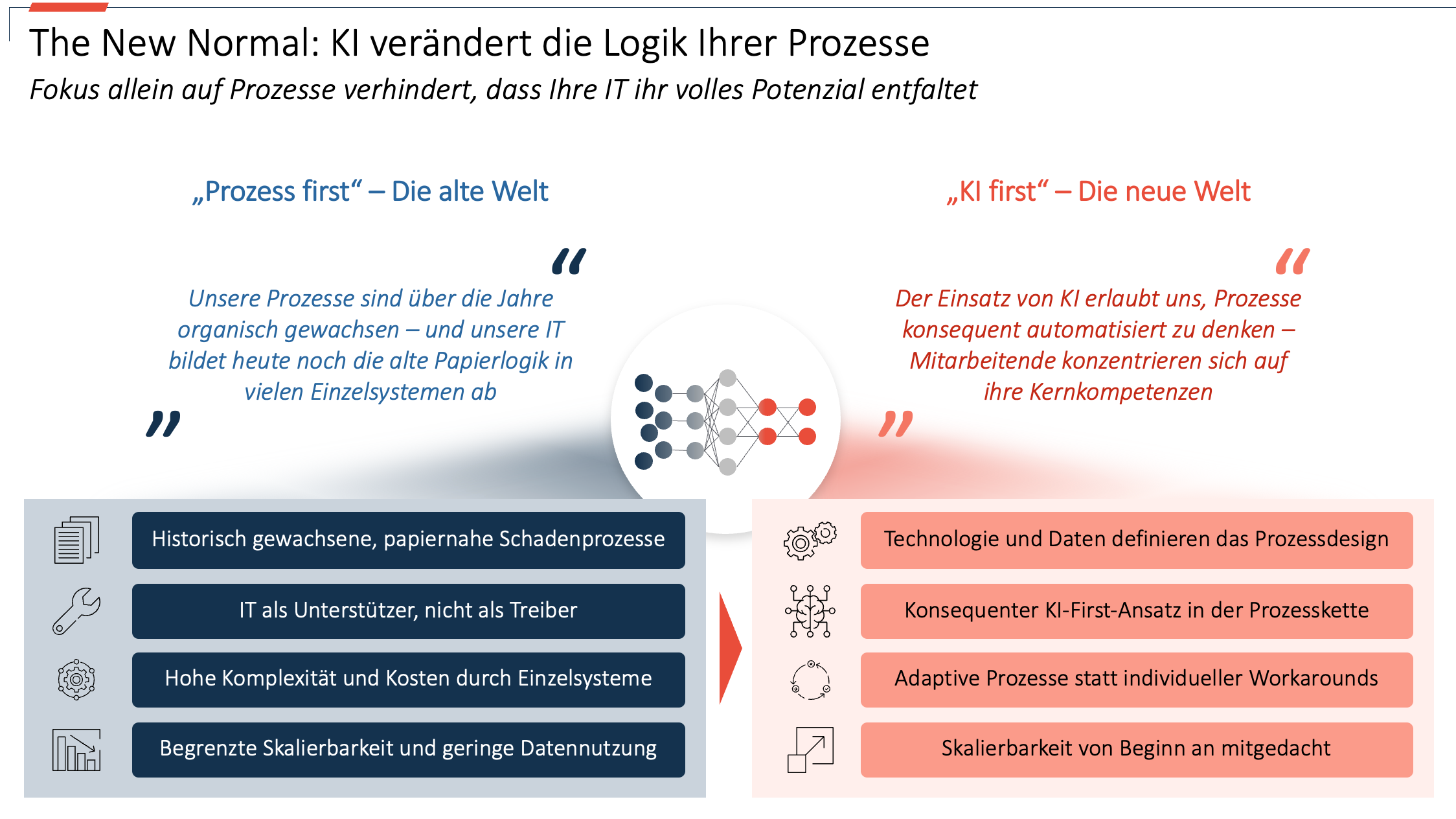

Der Paradigmenwechsel: Agentic-First statt Process-First

Der notwendige Paradigmenwechsel lässt sich als Übergang von einem „Process-First“- zu einem „Agentic-First“-Ansatz beschreiben. Während im klassischen „Process-First“-Ansatz der Mensch im Zentrum der Prozesse steht und KI unterstützend eingesetzt wird, kehrt der „Agentic-First“-Ansatz diese Logik um. Prozesse werden um agentenbasierte KI herum gestaltet. KI übernimmt nicht nur einzelne Aufgaben, sondern steuert Abläufe, interpretiert Informationen und bereitet Entscheidungen vor oder trifft diese teilweise selbst. Der Mensch wird gezielt dort eingebunden, wo Erfahrung, Verantwortung oder regulatorische Anforderungen dies notwendig machen. Auf diese Weise entstehen End-to-End orchestrierte Prozesse, die systemübergreifend funktionieren und sich kontinuierlich weiterentwickeln können. KI wird damit vom Werkzeug zum integralen Bestandteil des Betriebsmodells.

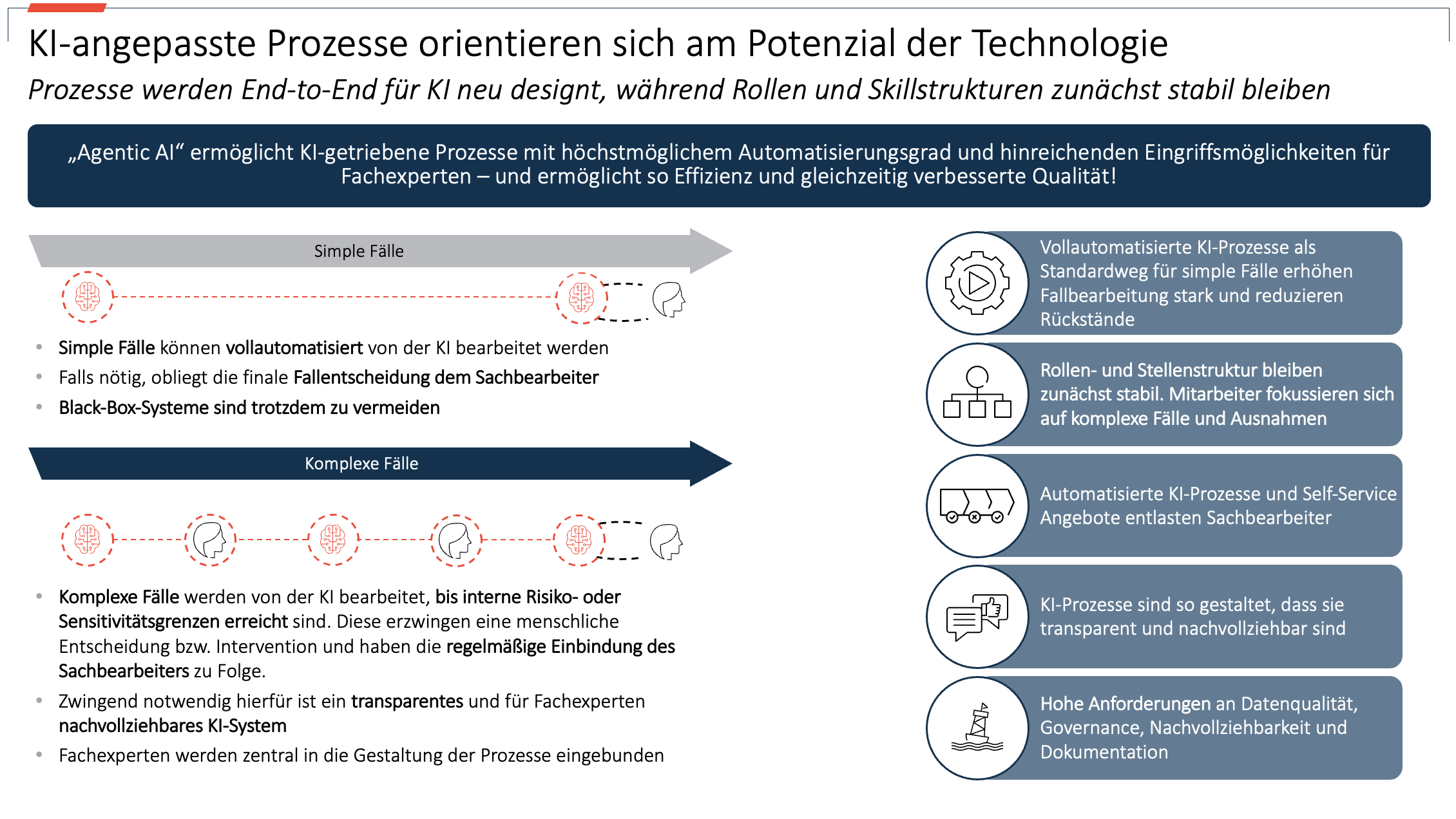

In der praktischen Umsetzung werden Prozesse entlang ihres Komplexitätsgrades strukturiert. Einfache, standardisierte Fälle, wie z.B. einfache Haftpflichtschäden, werden als vollständig automatisierter Standardpfad definiert und durch KI-Agenten ohne manuelle Eingriffe bearbeitet. Komplexere Fälle hingegen durchlaufen zunächst ebenfalls eine KI-gestützte Bearbeitung, werden jedoch gezielt an den Menschen übergeben, sobald definierte Risiko-, Sensitivitäts- oder Entscheidungsgrenzen erreicht werden. Der Sachbearbeiter agiert damit nicht mehr als durchgängiger Prozessbearbeiter, sondern als qualifizierte Eskalationsinstanz für Ausnahmen und kritische Entscheidungen. Entscheidend ist dabei, dass die zugrunde liegenden KI-Systeme transparent, nachvollziehbar und steuerbar gestaltet sind, sodass Fachbereiche jederzeit eingreifen und Entscheidungen verstehen können. So entsteht ein hybrides System, das maximale Automatisierung mit fachlicher Kontrolle verbindet.

Der Schadenbereich als idealer Startpunkt

Gerade der Schadenbereich bietet besonders günstige Voraussetzungen für diesen Ansatz. Hier treffen hohe Fallzahlen auf komplexe Einzelfallentscheidungen und erhebliche wirtschaftliche Hebel. Gleichzeitig ist die Bearbeitung häufig durch manuelle Vorprüfungen, Medienbrüche und uneinheitliche Entscheidungslogiken geprägt. Ein Agentic-First-Ansatz ermöglicht es, diese Strukturen grundlegend zu verändern. Von der Schadenmeldung über die Triage bis zur Regulierung können Prozesse so gestaltet werden, dass Informationen automatisch erfasst, bewertet und in konsistente Entscheidungslogiken überführt werden. Einfache Fälle werden dabei vollständig automatisiert und tragen signifikant zur Entlastung der Organisation bei, während komplexe Fälle gezielt durch Experten bearbeitet werden. Dadurch reduzieren sich nicht nur Durchlaufzeiten und operative Aufwände, sondern auch die Varianz in der Entscheidungsqualität. Gleichzeitig entsteht eine neue Transparenz über zentrale Steuerungsgrößen wie Dunkelverarbeitung, Eskalationsraten oder Leakage, die eine deutlich aktivere Steuerung des Schadenbereichs ermöglicht.

Transformation des Operating Models als zentraler Hebel

Der nachhaltige Erfolg von KI in den Schadenbereichen der Versicherer hängt damit unmittelbar von der Fähigkeit ab, das bestehende Operating Model zu transformieren. Es reicht nicht aus, technologische Lösungen einzuführen, wenn Strukturen, Verantwortlichkeiten und Steuerungsmechanismen unverändert bleiben. Entscheidend ist vielmehr die gezielte Neugestaltung von Prozessen entlang einer Triage-Logik, bei der Automatisierung und Eskalation klar definiert sind, die klare Abgrenzung von Rollen zwischen Mensch und Maschine sowie der Aufbau geeigneter Governance-Strukturen. Gleichzeitig müssen Transparenz, Nachvollziehbarkeit und regulatorische Anforderungen integraler Bestandteil der Systemarchitektur sein. Fachbereiche werden dabei nicht entlastet im Sinne von „weniger Verantwortung“, sondern stärker in die Gestaltung, Steuerung und kontinuierliche Verbesserung der Prozesse eingebunden. Erst im Zusammenspiel dieser Faktoren entsteht ein System, das nicht nur effizienter, sondern auch robuster und besser steuerbar ist.

Vom Schaden zur KI-nativen Versicherung

Die Transformation des Schadenbereichs ist dabei kein isoliertes Ziel, sondern ein logischer Einstiegspunkt in eine umfassendere Entwicklung. Die Prinzipien eines Agentic-First-Ansatzes lassen sich auf die gesamte Wertschöpfungskette übertragen, von der Tarifierung über das Underwriting bis hin zum Bestandsmanagement. Der Schaden eignet sich insbesondere deshalb als Ausgangspunkt, weil hier Effekte schnell sichtbar und messbar werden. Von dort aus kann das Modell schrittweise auf andere Bereiche ausgeweitet werden. Versicherer, die diesen Weg konsequent gehen, entwickeln sich von fragmentierten Prozessorganisationen hin zu integrierten, KI-nativen Unternehmen mit deutlich höherer Anpassungsfähigkeit und nachhaltigem Wettbewerbsvorteil.

Fazit: Der Unterschied liegt im Betriebsmodell

Die zentrale Erkenntnis ist, dass Künstliche Intelligenz ihren Wert nicht durch isolierte Anwendungen entfaltet, sondern durch ihre Verankerung im Kern des Geschäftsmodells. Wird KI nur als Ergänzung bestehender Prozesse verstanden, führt sie lediglich zu einzelnen, inkrementellen Verbesserungen. Wer Prozesse konsequent um KI herum neu gestaltet, schafft die Grundlage für grundlegende Effizienzsteigerung, höhere Qualität und bessere Steuerbarkeit. Der Übergang zu einem Agentic-First Operating Model ist damit kein technisches Upgrade, sondern eine fundamentale Geschäftsmodell-transformation einer Versicherung.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.