Hat Acquiring eine (profitable) Zukunft?

Warum das Acquiring-Geschäft relevant bleibt, wie das Erfolgsmodell der Zukunft funktioniert und warum Banken die falsche Frage stellen.

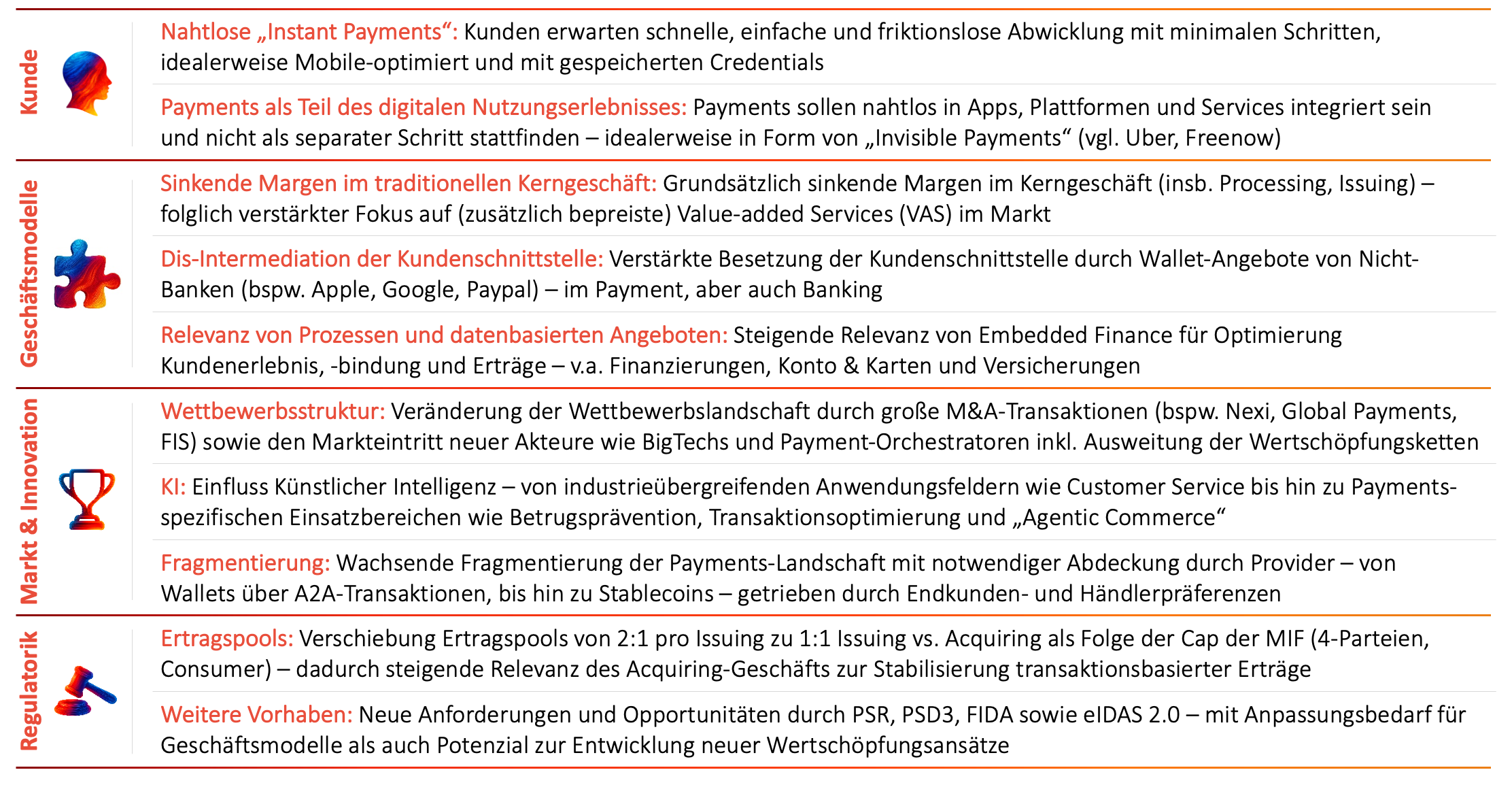

Der Payments-Markt befindet sich in einem grundlegenden Umbruch: Digitale Transaktionsvolumina steigen kontinuierlich, neue Wettbewerber offerieren zunehmend Bankprodukte und innovative Lösungen verändern das Kundenverhalten (mehr Details zu den wichtigsten Trends in Abbildung 1). Vor diesem Hintergrund geraten traditionelle Geschäftsmodelle zunehmend unter (Margen-)Druck und strategischen Handlungszwang.

Die Diskussion konzentriert sich dabei häufig auf die Issuing-Seite: Welche Wallet soll angeboten werden? Wer kontrolliert die Kundenschnittstelle? Welche Relevanz besitzen Karten im „Next Gen Payment Angebot“ künftig? Weniger im Fokus befindet sich oftmals die Akzeptanzseite.

Dabei steuert das Acquiring das Akzeptanzangebot für digitale Payments auf Seiten der Händler – von der Transaktionsautorisierung bis zur Liquiditätsbereitstellung. Es ist die zentrale Schnittstelle zur Realwirtschaft, über die Zahlungsdienstleister Umsatzströme, wertvolle Transaktionsdaten und direkte Kundenbindung kontrollieren können und ist somit der strategische Ansatzpunkt für neue Finanzprodukte.

In diesem Artikel widmen wir uns einer Frage, die wiederholt von Entscheidungsträgern vor allem in Banken an uns gestellt wurde: hat das Acquiring, v. a. angesichts neu aufkommender und günstigerer Payment-Lösungen, aus Ertrags- und Profitabilitätssicht eine Zukunft?

So viel vorweg: Das Acquiring an sich wird u. a. aufgrund des Megatrends hin zu digitalen Payments und der zunehmenden Notwendigkeit einer stärker orchestrierenden Rolle der Anbieter weiterhin an Bedeutung gewinnen. Und auch für Banken wird die strategische Bedeutung des Acquiring zur Schaffung eines „Walled Garden“ weiter steigen. Denn die eigenen Firmenkunden Dritt-Acquirern zu überlassen, die verstärkt ins Finanzierungsgeschäft drängen, ist hochriskant.

Gleichzeitig gilt jedoch: Die Art der Wertschöpfung verändert sich grundlegend. Reines Processing ist bereits weitgehend zur Commodity geworden und die Margen geraten weiter unter Druck. Die Zahlungsabwicklung ist stattdessen als Eintrittspunkt zu begreifen und das Erfolgsmodell verlagert sich hin zu darauf aufbauenden Value-Added Services (VAS), vertikalen, branchenspezifischen Lösungen und Bankprodukten – alles auf der Grundlage von exzellenter Customer Experience, Innovationsführerschaft und (Kosten-) Effizienz durch eine homogene, technische Plattform.

Acquiring bleibt relevant – aber das Spielfeld verschiebt sich

Acquiring bleibt – und wird strukturell sogar immer wichtiger. Die Diskussion um die Zukunft des Acquirings wird zunehmend von neuen Payment-Lösungen, Wallets und Plattformen geprägt. Initiativen wie Wero, internationale Wallets von Big Tech sowie immer stärker eingebettete Payment-Lösungen, bis hin zu „Invisible Payments“, verschieben die strategische Bewertung des Acquiring fundamental. In diesem Diskurs wird in Teilen das Narrativ vermittelt, Acquiring verliere an Bedeutung, werde auf eine austauschbare technische Funktion reduziert und margenseitig unter Druck gesetzt.

Dieser Eindruck täuscht: Auch in Zeiten neuer Infrastrukturen und Payment-Rails bleiben leistungsfähige Acquiring-Services weiterhin erforderlich. Mit der zunehmenden Verlagerung zu bargeldlosen Payments und der sich verstärkenden Fragmentierung durch neue Payment-Rails werden Acquirer durch ihre integrativen und orchestrierenden Services und der Bereitstellung von wertvollen Daten unverzichtbar bleiben.

Gleichzeitig erwarten Händler weiterhin eine integrierte und einfach implementierbare Lösung, die die Vielfalt an Payment-Lösungen, regulatorischen Anforderungen, Risikoaspekten und Reporting-Pflichten integriert und datenbasierte Einsichten liefert. Durch die tiefe Integration der Acquirer in die operativen Prozesse ihrer Kunden – technisch, kommerziell und datenbasiert – haben sie relevante Informationen zu Umsätzen, Frequenzen und vergleichbaren Daten.

Diese Informationen bilden die Grundlage für fundierte Risiko-, Betrugs- und Kreditentscheidungen. Damit entsteht eine natürliche Brücke zu klassischen Bankprodukten wie Finanzierungen oder Kontodienstleistungen. Kaum ein anderes Geschäftsfeld verbindet operative Nähe und Datenzugang in vergleichbarer Weise.

Nochmals nuancierter ist die Bedeutung des Acquiring für Banken: Für diese ist die Frage nach der zukünftigen Profitabilität sogar nur von zweitrangiger Bedeutung. Viel kritischer ist für Banken die Rolle des Acquiring bei der Schaffung eines „Walled Garden“. Wer die Akzeptanzseite vernachlässigt, öffnet Drittanbietern den Zugang zu Firmenkunden und damit das Einfallstor für die schrittweise Abwanderung weiterer Bankprodukte. Bankfremde Zahlungsdienstleister verfolgen meist eine klare Strategie: Sie perfektionieren einzelne Produkte oder spezifische Use Cases, bauen darauf sukzessive ein Portfolio zusätzlicher Services auf und durchdringen damit die Händler.

Acquiring fungiert für diese Akteure also nicht als Endpunkt, sondern als Einstieg in eine umfassende Geschäftsbeziehung mit dem Händler. Auf Basis von Banklizenzen (oder entsprechenden Partnerschaften) und dem Datenschatz können sie die Kunden mit Bankprodukten wie Finanzierungen, Konten und Karten versorgen. Für Banken bedeutet dies wiederum: Wer Acquiring aus der Hand gibt, riskiert langfristig die Erosion der Firmenkundenbeziehung.

Günstigeres Bezahlen durch A2A – wer „verliert“ wirklich?

Woher kommt also die Sorge um die Zukunft des Acquiring? Diese basiert v. a. auf der sich zukünftig andeutenden Verbreitung von alternativen Account-to-Account (A2A)-Lösungen, welche als günstigere Bezahlverfahren gelten und damit die Margen bei Anbietern in Zukunft weiter unter Druck setzen könnten.

Dass A2A-Payments aber deutlich günstiger sein werden als kartenbasierte Rails ist keineswegs selbstverständlich. Zwar sind Vergünstigungen zu vermuten, aber Lösungen wie TWINT in der Schweiz zeigen, dass A2A-basierte Lösungen keineswegs zwangsläufig signifikant günstiger sind. Merchant Service Fees bewegen sich dort – abhängig von Branche, Volumen und Serviceumfang – teilweise auf Kartenniveau. Das liegt unter anderem daran, dass ein erheblicher Teil der Kosten nicht Rail-spezifisch, sondern aus Betrugsprävention, Betrieb, Support und Compliance resultiert.

Exemplarisch dafür können das Elektronische Lastschriftverfahren (ELV) und das Online-Lastschriftverfahren (OLV) im Einzelhandel in Deutschland genannt werden: während beide zwar grundsätzlich günstige, kontobasierte Bezahlverfahren darstellen, findet beim OLV in Echtzeit zusätzlich noch ein Sperrlisten- und Bonitätsabgleich statt, was Zusatzkosten verursacht und es damit teurer als das ELV macht. Gleichzeitig wird aber durch diesen Zusatzservice auch das Rücklastschrift-Risiko für den Händler minimiert.

Insgesamt ist dennoch zu erwarten, dass Händler bei großflächiger Akzeptanz von A2A-Lösungen kostengünstigere Lösungen erhalten. Dies kann zwar zu einem gewissen Margendruck auf Seite der Zahlungsanbieter führen, der aber anderwärtig ausgeglichen werden kann. Der größere strukturelle Druck trifft primär das Issuing bzw. insbesondere internationale Karten-Schemes. Hier wirken A2A-Lösungen wie Wero auch als strategisches Gegengewicht. Mehr dazu lesen Sie in unserem entsprechenden Artikel hier.

Wohin wandert die Wertschöpfung?

Acquiring bleibt also als kritische wirtschaftliche Funktion gesetzt. Der eigentliche strukturelle Wandel betrifft nicht das ob, sondern das wie der Monetarisierung. Reine Zahlungsabwicklung wird zunehmend austauschbar und unterliegt Skaleneffekten sowie Preiswettbewerb. Die zukünftige Relevanz des Acquirings liegt weniger in den einzelnen Rails und Transaktionen, sondern in der Fähigkeit, unterschiedliche Bezahlverfahren zu integrieren und orchestrieren, Daten nutzbar zu machen sowie damit die Kundenbindung nachhaltig zu intensivieren.

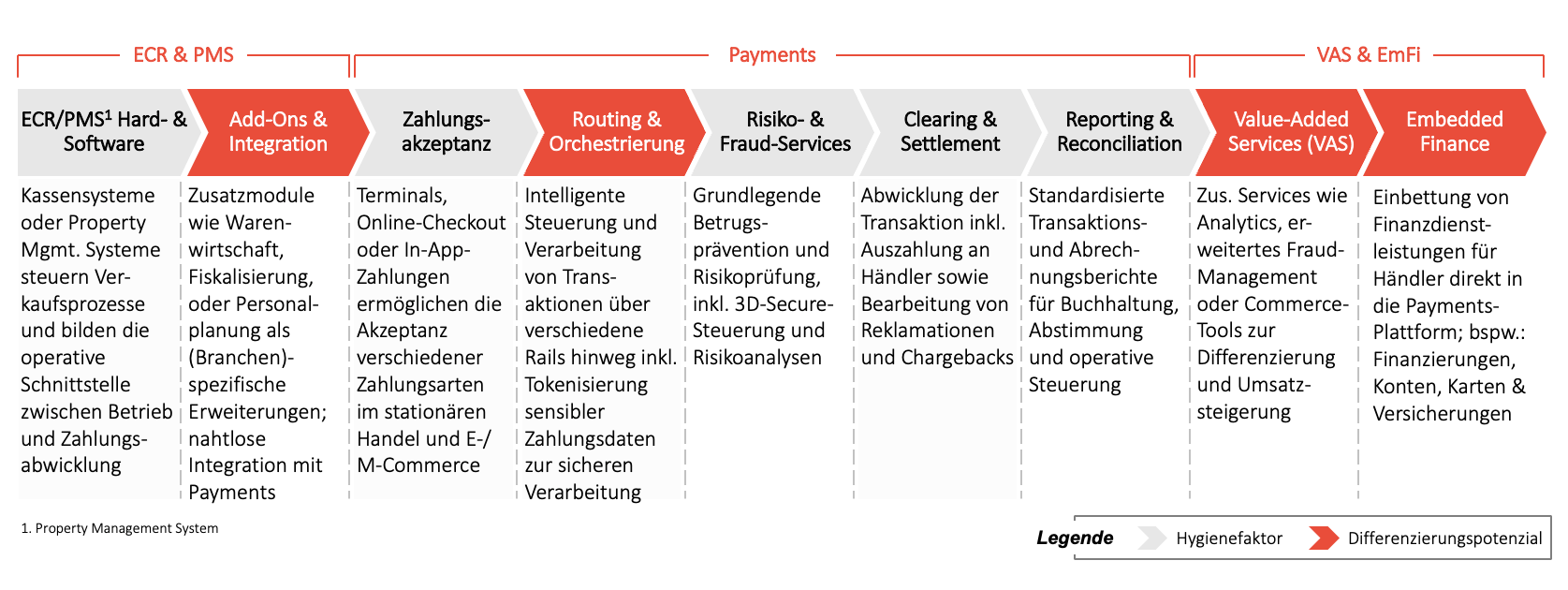

Die Wertschöpfung verlagert sich als Konsequenz in vorgelagerte und nachgelagerte Bereiche (Abbildung 2). Zentrale Hebel sind dabei integrierte Lösungen mit Zusatzmodulen, datenbasierte Value-Added Services sowie Bankprodukte wie Betriebsmittelfinanzierungen. Entscheidend ist, Acquiring nicht isoliert zu betrachten, sondern als strategisches Eintrittstor, das den Zugang zu diesen angrenzenden Erlösquellen ermöglicht.

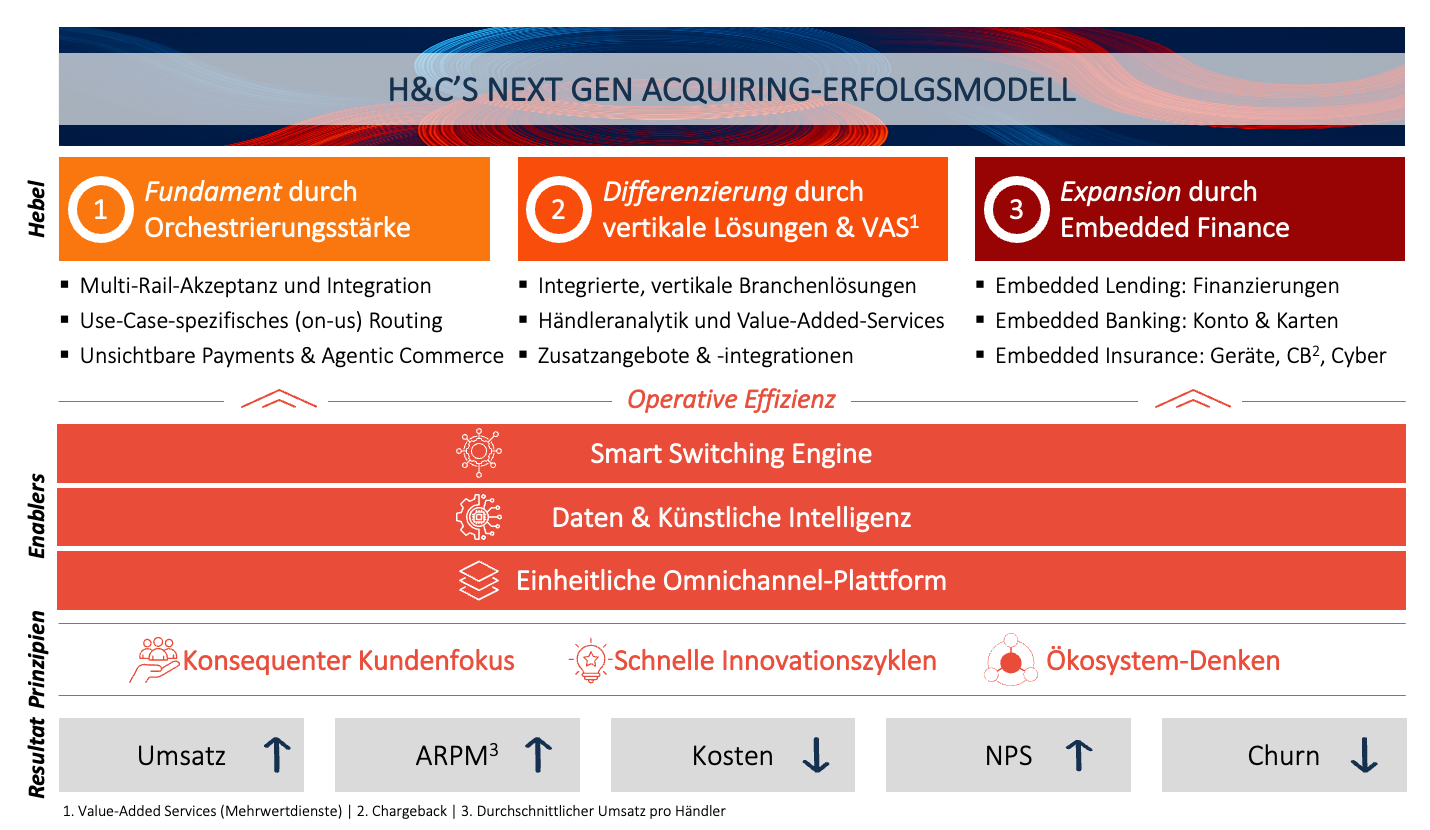

Das Next Gen Acquiring-Erfolgsmodell

Für Acquirer ergibt sich angesichts der grundlegenden Veränderungen die Notwendigkeit, ihr Geschäftsmodell neu auszurichten, um auch künftig erfolgreich zu sein. Das Next Gen Acquiring-Erfolgsmodell (Abbildung 3) besteht aus unserer Sicht aus drei strategischen Hebeln zur Sicherung von Kunden- und Ertragspools, Enablern, die diese nicht nur ermöglichen, sondern auch effizient abbilden und damit Kosten senken, und operativen Prinzipien, die als Fundament für die Zukunftsfähigkeit des Geschäftsmodells wirken.

Die drei strategischen Hebel des neuen Erfolgsmodells

Die Basis jedes erfolgreichen Acquirers bleibt die operative Exzellenz und Kosteneffizienz in der Zahlungsabwicklung, da sie über den erfolgreichen Zugang zum Händler entscheidet. Diese erwarten stabile, performante und jederzeit verfügbare (Processing-) Services oder anders ausgedrückt: neueste Hardware inkl. SoftPOS, maximale Uptime/Verfügbarkeit (inkl. „Offline“-Zahlungen in diversen Branchen), niedrige Latenzen, in den meisten Fällen schnelle Auszahlungen sowie zuverlässige Abwicklung (auch von Refundierungen und Disputen). Gleichzeitig soll das initiale Onboarding und der laufende Kundenservice schnell, digital und (zwischen Kanälen) friktionsfrei ablaufen. Mit der zunehmenden Fragmentierung der Zahlungslandschaft durch die wachsende Vielfalt an Payment-Lösungen gewinnt darüber hinaus die Integrations- und Orchestrierungsrolle des Acquirers an Bedeutung. Händler erwarten, dass ihr Acquirer das Thema Payments für sie ganzheitlich löst, d. h. verschiedene Payment-Rails effizient anbindet und zwischen diesen, abhängig vom Use Case und den Kosten, orchestriert, exzellente Customer Journeys ermöglicht, und ein konsistentes, vollumfängliches Reporting und Service bietet. Smart Routing, wie z.B. „on-us“-Transaktionen, wird dabei in vielen Märkten vorausgesetzt. Und gleichzeitig müssen sich Acquirer auch auf die anrückende Revolution des „Agentic Commerce“ vorbereiten und entsprechend positionieren. Dennoch sind selbst bei Exzellenz in diesen Bereichen die Margen zunehmend unter Druck. Daher werden vertikal-integrierte Branchenlösungen, Value-Added Services und Bankprodukte immer wichtiger. Bei vertikal integrierten Branchenlösungen handelt es sich um Lösungen, die vom Kassensystem über Zahlungsakzeptanz, Value-Added Services und Embedded Finance bis hin zu Zusatzintegrationen (z.B. Fiskalisierung, Personalplanung oder Vorratsmanagement) hinweg maßgeschneiderte Komplettlösungen für einzelne Segmente liefern. Darunter fallen z. B. Komplettpakete im Bereich HoReCa, EV-Charging oder im breiteren „Unattended“-Kontext. Im Bereich der Value-Added Services sind insbesondere drei Kategorien erfolgskritisch:

Führende Anbieter im Markt haben diese Logik bereits konsequent umgesetzt. Plattformbasierte Acquirer wie Adyen oder Stripe positionieren sich zunehmend als umfassende Commerce-Plattformen im Omnikanal, die Händlern, neben der Zahlungsakzeptanz, eine Vielzahl operativer Tools zur Verfügung stellen. Zahlungsabwicklung wird damit zum Einstiegspunkt in ein breiteres Service-Ökosystem. Der größte zusätzliche Wertschöpfungshebel liegt jedoch häufig noch einen Schritt weiter: in Embedded Finance. Zahlungsdaten liefern einzigartige Einblicke in Umsatzentwicklung, Liquidität und Geschäftsrisiken eines Händlers. Auf dieser Grundlage lassen sich insbesondere Finanzierungen maßgeschneidert und nahtlos anbieten. Zum Embedded Lending zählen insbesondere (umsatzbasierte) Betriebsmittelfinanzierungen, die auf Basis realer Transaktionsdaten automatisiert bewertet werden können und über die täglichen Kartenumsätze zurückgezahlt werden. Für Händler entstehen dadurch einfach zugängliche und schnell verfügbare finanzielle Mittel, während Acquirer damit zusätzliche, oft margenstarke Erlösquellen erschließen. Ist erst einmal eine so tiefe Verzahnung zwischen Acquirer und Händler geschaffen, ist der Weg ins Embedded Banking, mit weiteren Angeboten z.B. in Richtung Konto und Karten nicht mehr weit. Es ist folglich kein Zufall, dass immer mehr Zahlungsdienstleister mittlerweile über eigene Banklizenzen verfügen. Exemplarisch zeigen Adyen oder Viva, dass Zahlungsdienstleister ihre Wertschöpfung systematisch in Bankbereiche ausweiten. Abgerundet wird das Embedded Finance-Angebot teilweise noch durch Embedded Insurance-Angebote, wo sich z.B. Geräte-, Chargeback- oder auch Cyberversicherungen eignen. |

Enabler für Next Gen Angebote und Effizienz

Um die strategischen Hebel wirkungsvoll und zugleich kosteneffizient einsetzen zu können, bedarf es einer Reihe zentraler Enabler. Im Mittelpunkt befindet sich eine homogene Omnikanalplattform als technologisches Fundament. Auf dieser werden Zahlungsabwicklung für den stationären POS sowie digitale Kanäle, Orchestrierung, Händlerverwaltung, Datenanalyse und Value-Added Services aus einer Hand angeboten. Eine solche Architektur ermöglicht es, neue Funktionen und Zahlverfahren deutlich schneller zu integrieren, Services konsistent über alle Kanäle friktionslos bereitzustellen und Daten zentral auszuwerten. Gleichzeitig resultieren Skaleneffekte und Kostenvorteile durch die Bündelung bisher separater Systemlandschaften. Gerade vor dem Hintergrund zunehmender Payment-Fragmentierung wird dies zu einem entscheidenden Wettbewerbsvorteil gegenüber Marktteilnehmern, deren historisch gewachsene – häufig durch anorganisches Wachstum entstandene – IT-Landschaften aus isolierten Systemen (z. B. Processing, Fraud, Reporting) sowie getrennten Händlerportfolios bestehen. Auf dieser Plattformbasis wird zudem ein konsistentes, kanalübergreifendes Datenmanagement ermöglicht und damit die gezielte Nutzung von Artificial Intelligence. Diese eröffnet nicht nur neue Value-Added Services, sondern steigert auch die Effizienz bestehender Prozesse, etwa im Kundenservice oder im Risikomanagement. Darüber hinaus sollte auf Basis der Omnikanalplattform ein Smart-Switching-System etabliert werden, das ein kosteneffizientes, Use-Case-spezifisches Routing über verschiedene Payment Rails hinweg ermöglicht – einschließlich der Nutzung von „on-us“-Transaktionen. Next Gen Enabler sind damit nicht nur Voraussetzung für neue Angebote, sondern auch zentrale Hebel zur Effizienzsteigerung bestehender Abläufe. |

Operative Prinzipien für nachhaltigen Erfolg

Die konsequente Ausrichtung auf klar definierte Kundensegmente und -kontexte wird für Acquirer im zunehmend härteren Wettbewerb mit agilen neuen Akteuren und steigenden Kundenerwartungen zum zentralen Erfolgsfaktor. Der Gewinn einzelner Händler kann dabei von sehr konkreten Anforderungen abhängen, etwa der Verfügbarkeit geeigneter Terminals, Offline-Akzeptanz oder branchenspezifischer Zusatzangebote aus einer Hand (Beispiel: Fiskalisierung). Eng damit verbunden ist das zweite operative Prinzip: schnelle Innovationszyklen. Der Payments-Markt gehört zu den dynamischsten Bereichen der Finanzindustrie. Neue Payment-Lösungen, regulatorische Veränderungen und steigende Händlererwartungen erhöhen den Innovationsdruck im Acquiring deutlich. Erfolgreiche Anbieter zeichnen sich weniger durch neue Ideen als durch ihre Fähigkeit aus, Innovationen schnell in skalierbare, marktreife Lösungen zu übersetzen. Der dritte Grundsatz ist Ökosystem-Denken: Erfolgreiche Acquirer der Zukunft verstehen Payments nicht mehr als isoliertes (End-)Produkt, sondern konsequent als Eintrittspunkt in ein umfassendes Händler-Ökosystem. Sie geben damit Händlern über eine zentrale Integration Zugang zu einer breiten Palette ergänzender Services – sowohl aus dem eigenen Portfolio als auch von Drittanbietern. |

Fazit

Acquiring bleibt relevant und wird strategisch sogar wichtiger. Margenträchtig und nachhaltig bleibt es aber nur für Anbieter, die Zahlungsakzeptanz nicht isoliert betrachten, sondern als strategischen Eintrittspunkt in ein erweitertes Commerce- und Finance-Ökosystem aufsetzen. Denn Margen werden in Zukunft jenseits der Transaktion erwirtschaftet.

Für Banken hat Acquiring eine noch ganz anders gelagerte, strategische Bedeutung, die weit über reine Profitabilitätsfragen hinausreicht: Wer das Acquiring kontrolliert, beherrscht einen zentralen Zugang zum Firmenkunden. Wer kein bedarfsgerechtes Angebot offeriert, überlässt Drittanbietern diesen wichtigen Eintrittspunkt zum Händler – und damit die Chance, Schritt für Schritt auch zentrale Bankprodukte wie Finanzierungen anzubieten.

Jetzt ist der Zeitpunkt, Acquiring strategisch neu zu positionieren – technologisch, organisatorisch und kommerziell. Dies kann mitunter harte Einschnitte in etablierte Modelle und gewachsene Infrastrukturen bedeuten, richtet aber bei vorhandener Umsetzungsdisziplin das Geschäftsmodell erfolgreich auf die Zukunft aus. Wer diesen, manchmal auch schmerzlichen Prozess vertagt, riskiert nicht nur Margen, sondern den Verlust des Zugangs zum Händler.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.