Segmentierung mit Wirkung: Wie Banken Kundenpotenziale konsequent nutzen

Eine passgenaue Segmentierung ist von entscheidender Bedeutung

Durch Wettbewerbsdruck und verändertes Kundenverhalten können Banken es sich nicht mehr erlauben, (Neu-)Segmentierung als einmaliges Vorhaben / Projekt zu sehen. Dafür sind eine adäquate Segmentierung und das Verständnis über die Zielgruppen in einer datengetriebenen Welt viel zu entscheidend für eine passgenaue, bedarfsorientierte Betreuung und das Ausschöpfen der Kundenpotenziale. Gleichzeitig stellt eine fundierte Segmentierung die zentrale Grundvoraussetzung für eine systematische und kundenorientierte Marktbearbeitung dar: Nur so kann die knappe Vertriebsressource gezielt entlang von Kundenbedarf und Kundenpotenzial allokiert und damit ein optimaler Einsatz im Vertrieb sichergestellt werden.

Wir zeigen ein klares Vorgehensmodell mit fünf Phasen und 10 entscheidenden Erfolgsfaktoren.

Die Segmentierung folgt einem klaren (wiederkehrenden) Ablauf

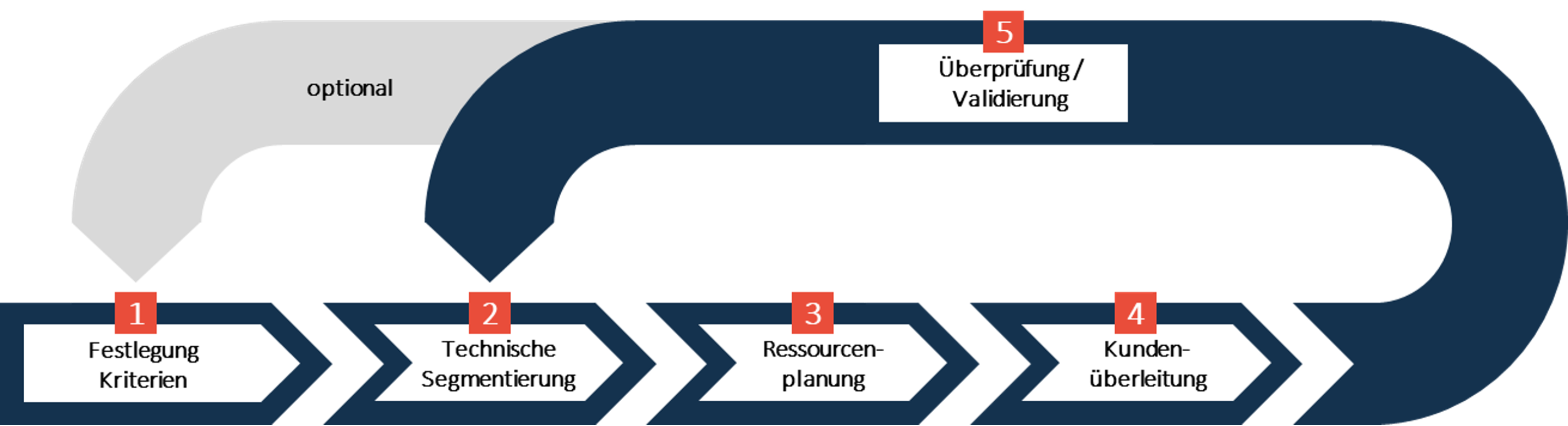

Wir sehen Segmentierung als fortlaufenden Prozess mit fünf Phasen:

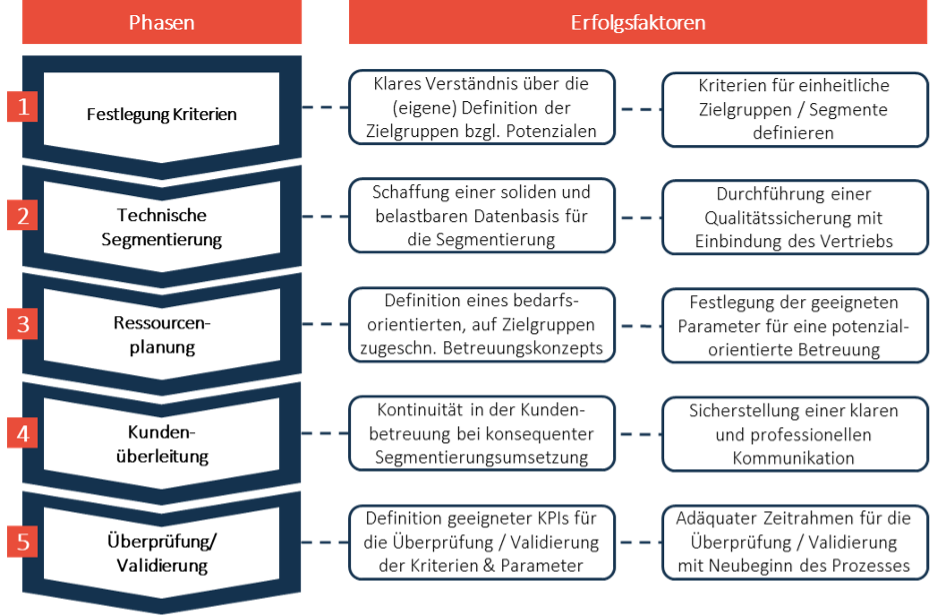

Phase 1: Festlegen der Kriterien

Der Segmentierungsprozess beginnt mit der strategischen Festlegung klar definierter und nachvollziehbarer Segmentierungskriterien. Diese sind so auszurichten, dass die entstehenden Kundengruppen eine möglichst hohe Homogenität in Bezug auf Bedarf und Potenzial aufweisen. Im Idealbild entspricht dies einem „Segment-of-One“, bei dem jeder Kunde individuell segmentiert und betreut wird. In der Praxis des Retail-Bankings ist eine derart feingranulare Differenzierung jedoch weder effizient noch wirtschaftlich umsetzbar, sodass eine strukturierte Verdichtung in übergeordnete Cluster erforderlich ist.

Hierzu werden typischerweise Einkommens- und Vermögensschwellen sowie ergänzende potenzialorientierte Merkmale (z. B. Studierende) definiert, die die Zuordnung der Kunden zu den jeweiligen Zielgruppen steuern. Die konkrete Ausgestaltung dieser Kriterien ist von zentraler Bedeutung, da sie sowohl das ausgewiesene Kundenpotenzial als auch die Größenstruktur der einzelnen Segmente maßgeblich beeinflusst.

Ziel ist es, die Segmentierung so auszubalancieren, dass eine effiziente Marktbearbeitung mit einer möglichst schlanken und klar differenzierten Beraterstruktur ermöglicht wird, während gleichzeitig ausreichend homogene Kundensegmente bestehen, um eine bedarfsgerechte und konsequent potenzialorientierte Beratung sicherzustellen.

- Erfolgsfaktor 1: Klares Verständnis über die (eigene) Definition der Zielgruppen hinsichtlich ihrer Potenziale

- Erfolgsfaktor 2: Definition homogener Segmente / Zielgruppen hinsichtlich Kundenbedarf und -potenzial anhand klarer Kriterien

Diese Phase bildet die Basis für den (regelmäßigen) Segmentierungsprozess und muss bei erfolgreicher Durchführung nur optional wiederholt werden.

Phase 2: Durchführen der (technischen) Segmentierung

In dieser Phase erfolgt die technische Umsetzung der Segmentierung auf Basis einer konsistenten und belastbaren Datenbasis. Voraussetzung hierfür ist die strukturierte Selektion und Aufbereitung aller relevanten Informationen auf Einzelkundenebene. Darauf aufbauend werden die maßgeblichen Einkommens- und Vermögenskennzahlen berechnet und im Rahmen der Verbundbildung auf Verbundebene aggregiert. So wird sichergestellt, dass die Segmentzuordnung datenbasiert, transparent und methodisch nachvollziehbar erfolgt.

Im zweiten Schritt erfolgt die Zuordnung der Kundenverbünde zu den zuvor definierten Zielgruppen auf Basis der festgelegten Kriterien. Darauf aufbauend werden die resultierenden Mengengerüste transparent ausgewiesen und entlang zentraler Kennzahlen analysiert. Dies schafft eine fundierte Entscheidungsgrundlage für die weitere Ausgestaltung der Betreuungskonzeption und Ressourcenallokation.

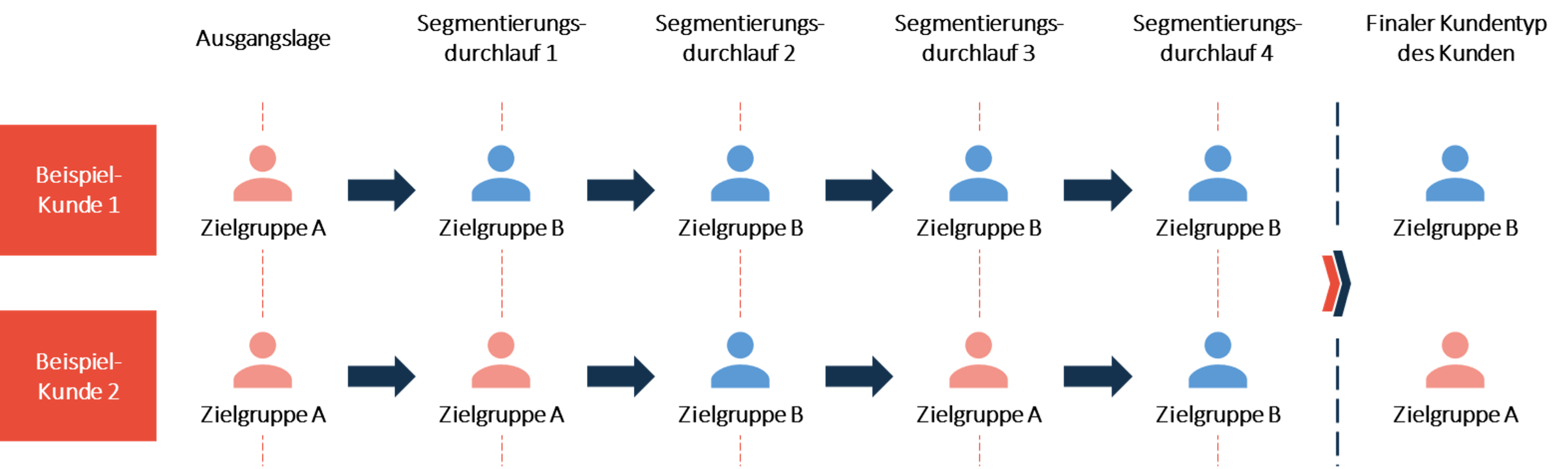

Die Festlegung, unter welchen Bedingungen ein Kunde die Zielgruppe final wechselt, ist strategisch von hoher Relevanz und deutlich komplexer, als es zunächst erscheint. Da die Segmentierung stets eine stichtagsbezogene Betrachtung darstellt und insbesondere Vermögenswerte marktbedingt volatil sind, besteht das Risiko temporärer Umschlüsselungen ohne strukturelle Veränderung des Kundenpotenzials. Dies kann zu unnötiger Unruhe in der Betreuung, ineffizienter Ressourcenallokation und inkonsistenter Kundenansprache führen.

Zur Sicherstellung von Stabilität und Steuerungslogik empfiehlt sich daher die Implementierung einer Verstetigungslogik: Eine Kundenüberleitung erfolgt erst dann, wenn die Zielgruppenzuordnung über mehrere aufeinanderfolgende Segmentierungsdurchläufe hinweg bestätigt wird:

Zwar erhöht dieser Ansatz initial den konzeptionellen und operativen Aufwand, schafft jedoch langfristig deutlich höhere Kontinuität, Planbarkeit und Qualität in der Betreuungssystematik. Die strategischen Vorteile überwiegen den Mehraufwand dabei klar.

- Erfolgsfaktor 1: Schaffung einer soliden und belastbaren Datenbasis für die Segmentierung

- Erfolgsfaktor 2: Durchführung einer Qualitätssicherung mit Einbindung des Vertriebs (zur Validierung und Erhöhung der Akzeptanz)

Phase 3: Bestimmung des MAK-Bedarfs

Sind die Zielgruppen segmentiert, kann die Ressourcenplanung anhand der Bestimmung des MAK-Bedarfs stattfinden. Voraussetzung hierfür ist ein klares, konsistent definiertes Betreuungskonzept, das entlang zentraler Steuerungsparameter ausgerichtet wird. Dieses lässt sich über zwei wesentliche Faktoren modellieren: der Beratungskapazität (zusammengesetzt aus vertriebsaktiver Zeit und Gesamtarbeitszeit eines Beratenden) und die Zielbetreuung (zusammengesetzt aus Kundendurchdringung und durchschnittlicher Gesprächszeit pro Kunde). Während die Gesamtarbeitszeit in der Regel als fixe Rahmenbedingung gilt, bieten insbesondere die übrigen Parameter gezielte Stellhebel zur Feinjustierung von Kapazitäten, Betreuungsintensität und Vertriebsfokus.

Diese Kriterien beeinflussen (neben der Anzahl der Kunden in den Zielgruppen) maßgeblich den erforderlichen Ressourcenbedarf, der für das definierte Betreuungskonzept erforderlich ist.

- Erfolgsfaktor 1: Definition / Anpassung eines bedarfsorientierten, auf Zielgruppen zugeschnittenen Betreuungskonzepts

- Erfolgsfaktor 2: Festlegung der geeigneten Parameter für eine potenzialorientierte Betreuung

Phase 4: Kundenüberleitung

Nach Abschluss der Segmentierung und der Kapazitätsplanung ist die strukturierte Überleitung der Kunden sicherzustellen. Dabei gilt der Grundsatz, bestehende 1:1-Kunden-Berater-Beziehungen zu erhalten, sofern die Zuordnung weiterhin zur definierten Zielgruppe passt und weiterhin eine 1:1-Betreuung vorgesehen ist, um Kontinuität und Vertrauensstabilität zu gewährleisten. Gleichzeitig ist eine konsequente Umschlüsselung erforderlich, wenn die bisherige Betreuung nicht mehr dem künftigen Zielgruppenzuschnitt entspricht. Nur so kann die angestrebte Potenzialorientierung in der Ressourcenallokation tatsächlich realisiert werden. Besondere Relevanz kommt der Überleitung zwischen Retail und Private Banking zu, da hier in der Regel eine qualifizierte Einzelfallprüfung notwendig ist. Dieser zusätzliche Abstimmungs- und Entscheidungsbedarf ist in der Projekt- und Zeitplanung angemessen zu berücksichtigen.

Für eine erfolgreiche Implementierung ist eine klare und zielgerichtete Kommunikation ein zentraler Erfolgsfaktor. Gegenüber den Beratenden ist insbesondere der strategische Mehrwert der neuen Segmentierung transparent herauszustellen, um Akzeptanz, Identifikation und Umsetzungssicherheit zu gewährleisten. Parallel dazu sind betroffene Kundinnen und Kunden frühzeitig und nachvollziehbar über mögliche Veränderungen in der Betreuung, insbesondere über einen Beraterwechsel, zu informieren. Dies schafft Transparenz, vermeidet Irritationen und stärkt das Vertrauen in die Organisation. Eine konsistente Kommunikationsstrategie leistet damit einen wesentlichen Beitrag zur Stabilität der Umsetzung und zur nachhaltigen Steigerung der Kundenzufriedenheit.

- Erfolgsfaktor 1: Herstellung von Kontinuität an der Kundenschnittstelle bei zeitgleich konsequenter Durchsetzung der Segmentierung

- Erfolgsfaktor 2: Sicherstellung einer klaren und professionellen Kommunikation (inkl. Mehrwertversprechen)

Phase 5: Regelmäßige Überprüfung und Validierung

Mit Abschluss der Segmentierung ist die Grundlage für eine konsequent potenzialorientierte Kundenbetreuung gemäß dem – gegebenenfalls weiterentwickelten – Betreuungskonzept geschaffen. Entscheidend für den nachhaltigen Erfolg ist jedoch eine systematische und kontinuierliche Überprüfung und Validierung der Segmentierung.

Hierzu sind zentrale KPIs zu definieren, anhand derer die Qualität der Kundenbetreuung regelmäßig überprüft und validiert wird. Zeigen die Ergebnisse Optimierungsbedarf, sind die Segmentierungskriterien und/oder die zugrunde liegenden Betreuungsparameter gezielt anzupassen, um die Bedarfsorientierung und Effizienz weiter zu erhöhen.

Erweist sich das Betreuungskonzept hingegen als tragfähig und wirksam, kann auf konzeptionelle Anpassungen verzichtet und unmittelbar eine erneute Segmentierung durchgeführt werden. Eine regelmäßige Neusegmentierung ist auch bei stabilen Rahmenbedingungen empfehlenswert: Sie sichert homogene Beraterportfolios, unterstützt eine bedarfsorientierte Marktbearbeitung und reduziert die Anzahl größerer Umschichtungen je Durchgang. Damit wird eine dauerhaft leistungsfähige und potenzialorientierte Kundenbetreuung gewährleistet.

- Erfolgsfaktor 1: Definition geeigneter KPIs für die Überprüfung / Validierung der Kriterien und Parameter

- Erfolgsfaktor 2: Adäquater Zeitrahmen für die Überprüfung / Validierung mit anschließendem Neubeginn des Prozesses

Die 10 Erfolgsfaktoren geben eine gute Orientierung, worauf es wirklich ankommt. Natürlich ist die genaue Ausgestaltung des Prozesses immer abhängig von individuellen Voraussetzungen und Rahmenbedingungen. Wir sind allerdings überzeugt, dass Segmentierung als kontinuierlicher Prozess zu verstehen ist und als Basis essenziell ist, um den Vertrieb konsequent an den Kunden bzw. deren Potenzialen und Bedarfen auszurichten. Die dargestellten fünf Phasen sowie die zehn Erfolgsfaktoren zeigen, worauf es bei einer wirksamen Kundensegmentierung im Bankvertrieb ankommt. Sie bieten eine strukturierte Orientierung für die Ausgestaltung eines ganzheitlichen und potenzialorientierten Ansatzes – von der Definition geeigneter Kriterien bis hin zur kontinuierlichen Überprüfung und Weiterentwicklung.

Gleichzeitig wird deutlich, dass der Erfolg von Segmentierung weniger von der konzeptionellen Ausarbeitung als vielmehr von der konsequenten Umsetzung abhängt. Insbesondere die Verzahnung mit Betreuungskonzepten und Ressourcenallokation sowie eine strukturierte und stabile Kundenüberleitung sind entscheidend, um den angestrebten Mehrwert tatsächlich zu realisieren.

Segmentierung ist daher nicht als einmaliges Projekt zu verstehen, sondern als kontinuierlicher Steuerungsprozess, der regelmäßig überprüft, angepasst und weiterentwickelt werden muss. Nur so kann sichergestellt werden, dass Vertriebsressourcen konsequent entlang von Kundenbedarf und -potenzial eingesetzt werden und eine nachhaltige Steigerung von Effizienz und Kundenzufriedenheit erreicht wird. Vor diesem Hintergrund empfiehlt es sich, bestehende Segmentierungsansätze gezielt zu hinterfragen:

- Entspricht die aktuelle Segmentierung noch den tatsächlichen Kundenpotenzialen?

- Teilt sie den Kundenbestand in Kundengruppen mit ähnlichem Bedarf?

- Wird sie konsequent in der Vertriebssteuerung genutzt?

- Sind Überleitung, Betreuungskonzepte und Kapazitäten sauber aufeinander abgestimmt?

Institute, die diese Fragestellungen systematisch adressieren und ihre Segmentierung als fortlaufenden Prozess etablieren, schaffen die Grundlage für eine nachhaltig leistungsfähige und kundenorientierte Vertriebssteuerung.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.