Digitale Identitäten: Vom Kostentreiber zum strategischen Vermögenswert

Mit dem Kabinettsbeschluss zum Digitale-Identitäten-Gesetz erreicht das Thema digitale Identität in Deutschland eine neue Verbindlichkeit. Was lange als Querschnittsthema zwischen IT, Compliance und Kundenservice „nebenbei mitlief“, entwickelt sich nun zur regulierten Infrastruktur digitaler Interaktion. Für Banken ist das weit mehr als ein technisches Randthema. Digitale Identitäten werden zur strategischen Ressource, als Grundlage für neue Geschäftsmodelle, effizientere Prozesse und nachhaltiges Vertrauen im digitalen Banking.[1]

Je mehr Interaktionen in Apps, Online‑Banking und digitalen Ökosystemen stattfinden, desto sichtbarer wird der Bruch: Kunden sind digital unterwegs, Identitätsprozesse aber oft noch analog gedacht – fragmentiert, papierbasiert und verteilt über viele Systeme und Anbieter. In dieser Lücke entsteht ein neues Spielfeld, auf dem Finanzinstitute entweder selbst Standards setzen – oder sie von anderen gesetzt bekommen.

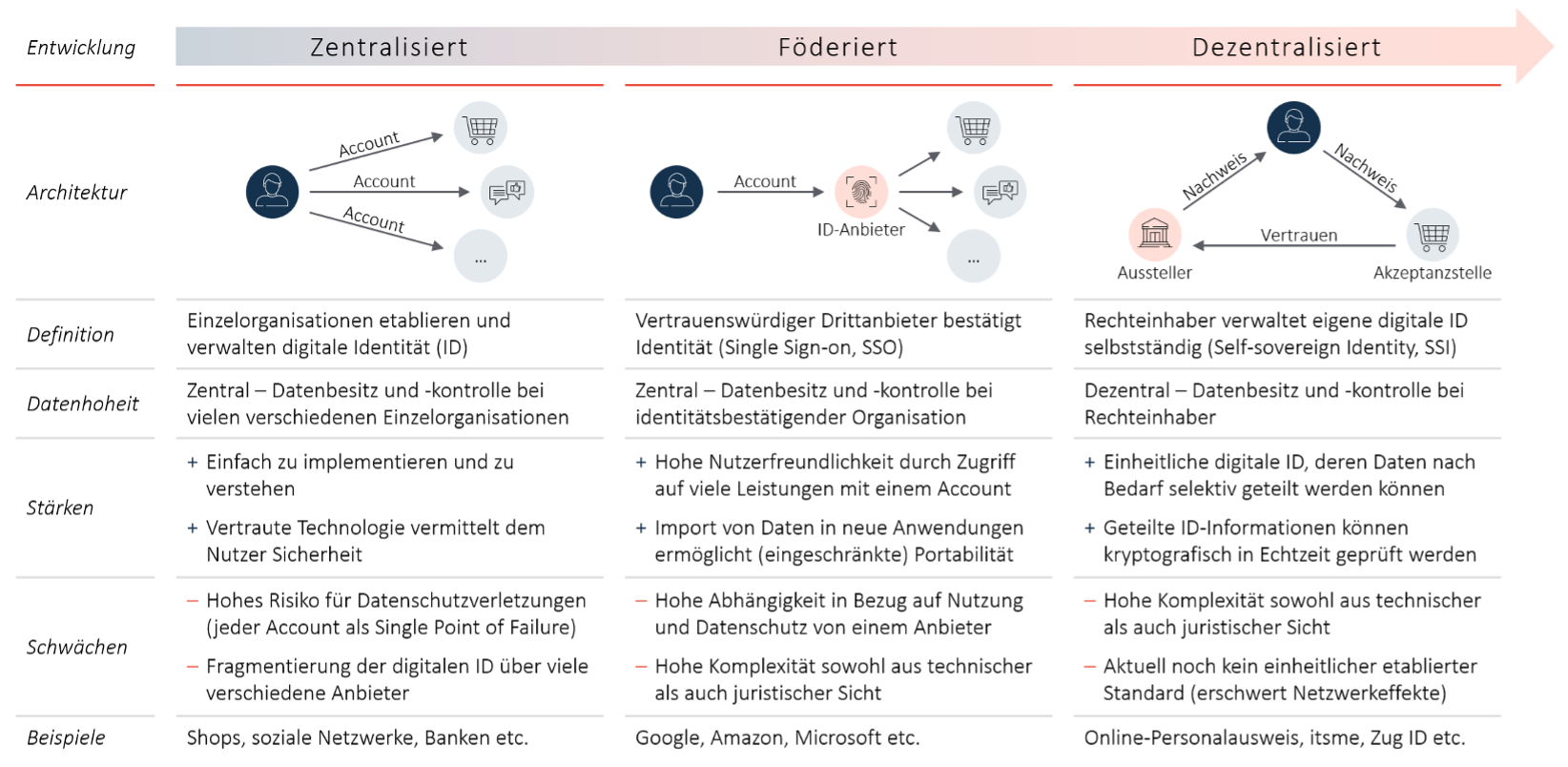

Die digitale Identitätslandschaft vieler Institute folgt im Kern zwei Mustern: dem zentralisierten Konto mit Benutzername und Passwort sowie dem föderierten Login über große Plattformanbieter (Single Sign‑On). Beide Modelle funktionieren – aber die Schwächen treten immer klarer zutage: Kundendaten liegen in Silos, verteilt über Anwendungen und Dienstleister. Kontrolle und Datenhoheit wandern weg vom Kunden und oft auch weg von der Bank. Angriffsflächen für Betrug und Identitätsdiebstahl wachsen, nicht zuletzt durch generative KI und gefälschte Identitäten.

Parallel verschärfen neue Regelwerke die Anforderungen an Transparenz, Nachvollziehbarkeit und Datenschutz, während Kundinnen und Kunden „Zero Friction“ erwarten – also Onboardings, die sich eher wie ein App‑Download anfühlen als wie ein Kontoeröffnungsantrag. In diesem Spannungsfeld wird digitale Identität vom lästigen Pflichtfeld zum strategischen Hebel: Wer Identität sauber und wiederverwendbar modelliert, reduziert Risiken und Kosten – und schafft die Basis für neue, datengetriebene Angebote.

Die gezeigte Entwicklung von zentralisiert über föderiert hin zu dezentral beschreibt genau diesen nächsten Schritt: Mit Self‑sovereign identity (SSI) wandert Identität aus den Accounts einzelner Anbieter in eine eigenständige, vom Kunden kontrollierte Schicht. Drei Elemente stehen dabei im Mittelpunkt:

- Digitale Nachweise („Verifiable Credentials“) – etwa Bestätigungen einer Identitätsprüfung, einer Adresse oder einer Unternehmensrolle, ausgestellt von vertrauenswürdigen Stellen wie Banken, Behörden oder Unternehmen.

- Ein digitales Wallet – als sicherer Speicher und Steuerzentrale, in dem diese Nachweise vom Rechteinhaber verwaltet werden.

- Kryptografische Verfahren – mit denen der Kunde für jede Transaktion nur genau die Informationen preisgibt, die nötig sind („Need‑to‑know“ statt „alles oder nichts“); die geteilten Nachweise können in Echtzeit geprüft werden.

In diesem dezentralen Modell (SSI) verbleibt die Identität im Wallet des Kunden. Die Bank wird zum Aussteller und Prüfer digitaler Nachweise – nicht mehr zum zentralen Sammelspeicher sämtlicher Kopien. Ihre Rolle verschiebt sich damit weg vom Verwalten von Dokumenten hin zum Betreiben eines Vertrauensnetzes, in dem Nachweise ausgestellt, selektiv geteilt und geprüft werden.

Mit der EUDI-Wallet („European Digital Identity Wallet“) erhält dieses Modell nun einen regulierten europäischen Rahmen. Die von der EU im Kontext der eIDAS-2.0-Verordnung vorgesehene digitale Brieftasche soll Bürgerinnen und Bürgern ermöglichen, sich online wie offline sicher auszuweisen, digitale Nachweise zu speichern und diese europaweit interoperabel zu nutzen. Damit greift die EUDI-Wallet genau die zuvor beschriebenen drei Elemente auf: Verifiable Credentials dienen als standardisierte digitale Nachweise, das Wallet selbst fungiert als nutzerkontrollierte Verwaltungs- und Freigabeinstanz und kryptografische Verfahren stellen sicher, dass Informationen selektiv und datensparsam geteilt werden können.

Nutzerinnen und Nutzer entscheiden selbst, welche Daten sie an wen weitergeben; übertragen werden jeweils nur die tatsächlich erforderlichen Informationen. Die Nachweise verbleiben grundsätzlich auf dem Endgerät des Nutzers, eine zentrale Speicherung persönlicher Identitätsdaten ist nicht vorgesehen. Deutschland plant die Bereitstellung der ersten Stufe der staatlichen EUDI-Wallet für Anfang 2027. Private Wallet-Anbieter sollen zu einem späteren Zeitpunkt (erwartet ab Anfang 2028) die Möglichkeit erhalten, ihre Lösungen als EUDI-Wallets in Deutschland zertifizieren und offiziell anerkennen zu lassen.

Zentrale Hebel für Digitale Identitäten

Für Banken geht es bei digitalen Identitäten damit um weit mehr als um ein „moderneres Login“. Drei Hebel stechen heraus:

- Schlankere KYC‑ und Onboarding‑Prozesse: Wenn Kundinnen und Kunden geprüfte, wiederverwendbare Nachweise mitbringen, lassen sich viele Prüfungen automatisieren. Statt jede Kontoeröffnung, jedes Depot und jeden Kredit mit einer erneuten Vollidentifikation zu starten, wird auf bestehende, vertrauenswürdige Credentials aufgebaut – inklusive zeitlich definierter Gültigkeit und automatisierter Aktualisierung.

- Identitätsdaten müssen heute oft mehrfach erhoben, geprüft und gespeichert werden – je Produkt, Kanal oder Konzerngesellschaft. Ein identitätszentrierter Ansatz ermöglicht, einmal sauber geprüfte Identitäten in vielen Kontexten wiederzuverwenden: vom Zahlungsverkehr über Wertpapiergeschäft bis zu Plattform‑Kooperationen mit Dritten.

- Türöffner für neue Geschäftsmodelle: Wo digitale Identitäten zuverlässig und maschinenlesbar verfügbar sind, entstehen neue Nutzungsszenarien – automatisierte B2B‑Onboardings, nahtloser Zugang zu Partner‑Services, vereinfachter Zugang zu tokenisierten Assets oder künftig zu programmierbaren Zahlungen. Identität wird vom statischen Datensatz zum aktiven Enabler für neue Ertragsquellen.

Statt nur zu fragen, „welche Risiken bringt das mit sich?“, lohnt sich die umgekehrte Perspektive: „Welche Rolle wollen wir im entstehenden Identitätsökosystem spielen?“ Denkbar sind unter anderem:

- Aussteller („Issuer“) digitaler Nachweise, etwa Bestätigungen von Identitätsprüfungen, Adressnachweisen, Kontoverbindungen oder wirtschaftlich Berechtigten.

- Prüfinstanz („Verifier“), die Identitäts- und Berechtigungsinformationen standardisiert entgegennimmt, prüft und in Prozesse integriert – intern wie in Ökosystemen mit Partnern.

- Betreiber eines Identity‑Backbones, der identitätsbezogene Services, Schnittstellen und Regeln gemeinsam bereitstellt, etwa in einem Verbund, einer Gruppe oder in Kooperation mit anderen Marktteilnehmern.

- Enabler für Wallet‑Lösungen, ob über White‑Label‑Wallets, die Integration staatlicher oder privatwirtschaftlicher Wallets oder hybride Modelle in der eigenen App‑Landschaft.

Die spannende Frage ist nicht, ob andere Akteure (insb. BigTechs) das Identitätsthema besetzen werden. Das werden sie. Die Frage ist, welche Position Banken und Sparkassen in diesem Gefüge einnehmen. Wer digitale Identität als Kernelement seiner Infrastruktur versteht, kann aus bestehenden Stärken (KYC‑Kompetenz und Vertrauen anderer Marktteilnehmer) echte Mehrwerte schaffen.

Wer abwartet, wird Identitätsstandards und Kundenschnittstellen zunehmend von außen vorgegeben bekommen. Unsere Experten bei Horn & Company unterstützen Sie dabei, die strategischen Implikationen für Ihr Geschäftsmodell zu bewerten – von der Rollenanalyse bis zur operativen Umsetzung. Sprechen Sie uns gerne an.