Entwurf der EBA-Leitlinie zu SREP/Stresstests: Impulse für Banken und Sparkassen

Der Supervisory Review and Evaluation Process (SREP) ist seit seiner Einführung ein zentrales Instrument der Aufsicht zur Stärkung der Resilienz und des Risikomanagements von Banken und Sparkassen. Im Laufe der Jahre wurden immer wieder Neuerungen implementiert und Vorgaben weiter verschärft. Die European Banking Authority (EBA) hat vor kurzem sämtliche Bestimmungen des SREP in einem Leitlinien-Entwurf (EBA/CP/2025/21) zusammengefasst und um neue Impulse ergänzt. Ziel des Entwurfs ist es, anstelle fragmentierter Einzelrichtlinien einen ganzheitlichen und risikoorientierten regulatorischen Rahmen vorzugeben.

So fließen neuerdings unter anderem auch Impulse zu ESG-Risiken, operativer Resilienz, geopolitischer Anfälligkeit (u.a. Stichwort „vulnerable Sektoren“), Niederlassungen in Drittländern und vertiefende Vorgaben rund um die Kapitalanforderungen der Säulen 1 und 2 in den Prozess ein. Die neue Leitlinie soll die bestehenden Leitlinien zum SREP (EBA/GL/2022/03 und EBA/GL/2017/05) ersetzen und ab voraussichtlich 01.01.2027 gelten. Anforderungen aus CRR III / CRD IV und DORA bleiben bestehen, wobei der Entwurf zu diesen aber konsistent ist. Banken und Sparkassen sind gefordert, sich zielgerichtet auf die neuen Anforderungen einzustellen, indem Risikoprozesse und -strukturen überprüft bzw. ergänzt werden. Die folgenden Themenbereiche stehen dabei besonders im Fokus.

Die dargestellte Kritikalität ergibt sich aus dem antizipierten Fokus der Aufsicht, der Anzahl der betroffenen Bereiche sowie der Neuartigkeit und dem Umfang der Anforderungsdetails aus dem neuen Entwurf der EBA-Leitlinie (EBA/CP/2025/21).

Geschäftsmodellanalyse (A)

In der zentralen Geschäftsmodellanalyse bewertet die Aufsicht, ob das aktuelle Geschäftsmodell der Institute tragfähig und nachhaltig im betriebswirtschaftlichen Sinne ist. Es gilt, v.a. Risikoquellen und Schwachstellen zu finden. Dabei soll eine Fokussierung auf die wesentlichen Bereiche des Geschäftsmodells erfolgen, wobei ausdrücklich auch frühere Bewertungen als Bewertungsgrundlage hinzugezogen werden (können).

So werden auch solche Einflüsse berücksichtigt, welche sich aus den Bereichen Informations- und Kommunikationstechnologie (IKT), Geldwäscheprävention (AML) sowie ESG-Risiken und geopolitischen Risiken ergeben. Banken und Sparkassen sind somit gefordert, diese Teilbereiche im Sinne der regulatorischen Anforderungen umzusetzen und nachvollziehbar zu dokumentieren, um damit potenziell bessere SREP-Ergebnisse zu erreichen und in der Folge erhöhte Kapitalaufschläge zu vermeiden.

ESG-Risiken (B)

Gemäß dem neuen Entwurf der Leitlinien zum SREP bilden die darin neu integrierten ESG-Risiken keine eigenständige Kategorie, sondern diese werden in alle bestehenden SREP-Elemente, wie v.a. die Bewertung des Geschäftsmodells, der Governance sowie der Kapital- (ICAAP) und Liquiditätsausstattung (ILAAP), integriert. Der Entwurf beschreibt, dass in einem ersten Schritt Klima- und Umweltrisiken im Fokus stehen und in der Folge erst die Bewertung hinsichtlich sozialer und Governance-Risiken ausgebaut wird. Hierzu sind Daten zu erheben sowie weiterführende Methoden und Analysen zu entwickeln. Die angemessene Umsetzung der EBA-Leitlinien zum ESG-Risikomanagement (EBA/GL/2025/01) und zu den Umweltszenario-Analysen (EBA/GL/2025/04) kann hierzu einen nützlichen Beitrag im Sinne des zukünftigen SREP-Prozesses bieten.

Operative Resilienz (C)

Weiterhin sind Institute gefordert, ihre kritischen Funktionen im Angesicht wachsender Gefahren aus Cyberrisiken und der Verflechtung im Finanzmarkt zu schützen. Folglich wird die Bewertung von Risiken aus Informations- und Kommunikationstechnologien – Stichwort Digital Operational Resilience Act (DORA) – neuerdings komplett in den Umgang mit operationellen Risiken integriert und vertieft.

Sollten Banken und Sparkassen hier noch ausstehende Umsetzungen in Bezug auf die IKT-Governance und -Prozesse aufweisen, sollten diese zeitnah finalisiert werden.

Liquidität und Finanzierung (D)

Zudem wird geprüft, ob die von den Instituten gehaltenen Liquiditätsreserven und genutzten Refinanzierungsquellen ausreichen, um die wesentlichen Risiken abzuschirmen. Dabei ergeben sich im neuen SREP deutliche Anpassungen in der Bewertung von Liquidität und Finanzierung. Wurden beide Bereiche bislang noch weitgehend getrennt beurteilt, führt der Entwurf der neuen Leitlinie sie zu einem integrierten Prüfungsfeld zusammen.

Der neue „Liquidity and Funding Adequacy Score“ zeigt auf, wie wirksam Institute ihre Liquiditäts- und Finanzierungsstruktur steuern können. Für Institute empfiehlt es sich, diese integrierte Sichtweise zu übernehmen und Liquiditäts- und Refinanzierungsstrukturen gemeinsam, inklusive ihrer Wechselwirkungen, zu steuern.

Neu betont die Aufsicht dabei die Fähigkeit der Institute, Liquiditätskennzahlen wie die LCR jederzeit – bei Bedarf sogar täglich – zu bestimmen und die Auswirkungen neuer Geschäftsmodelle, digitaler Kanäle und risikoreicher Gegenparteien in der Refinanzierung realistisch abzubilden. Zudem rückt die stärkere Verzahnung mit Sanierungsplanung und weiteren Risikoarten wie IRRBB in den Fokus, ohne dass dies konzeptionell völlig neue Anforderungen darstellen würde.

Drittlandsniederlassungen (E)

Neuerdings werden auch Aktivitäten von Instituten aus Drittländern (Third-Country-Branches – kurz: TCB), die in der EU tätig sind, im SREP berücksichtigt und einer einheitlich umfassenden Beaufsichtigung unterzogen. Es ist zu klären, ob die Governance-Strukturen, Kapital- und Liquiditätsausstattung sowie die Risikosteuerung der TCBs ausreichend sind, um ihre wesentlichen Risiken solide zu managen.

Zudem wird geprüft, ob die TCB ausreichend unabhängig von ihrer Muttergesellschaft aus Drittländern agieren kann, um ihre Sicherheit, Solidität und Überlebensfähigkeit sicherstellen zu können. Die Frequenz und Intensität des SREP erfolgt bei TCBs entsprechend der Klassifizierung (Klasse 1 oder 2) sowie von Art, Umfang und Komplexität ihrer geschäftlichen Aktivitäten.

Governance / internes Kontrollsystem (F)

Die Bewertung der internen Governance soll insbesondere die Beurteilung des Risikomanagements und des internen Kontrollsystems (IKS) sowie die Bewertung von ICAAP und ILAAP im Rahmen der SREP-Kapitalbewertung begleiten. Hierbei geht es insbesondere auch um den Umgang mit durch die Aufsicht festgestellten Mängeln.

Dabei wird ein besonderes Augenmerk gerichtet auf:

- Die Rolle des Leitungsorgans bei der Beseitigung von Feststellungen,

- Die Risikokultur,

- Die Qualität und Schnelligkeit der Informationsweitergabe an die Aufsicht,

- Die interne Berichterstattung über den Fortschritt sowie

- Die Rolle der internen Kontrollfunktionen bei deren Überprüfung.

Auf Konzernebene wird zusätzlich beurteilt, ob gruppenweite Richtlinien und Verfahren in den Tochtergesellschaften einheitlich umgesetzt werden. Vor kurzem haben wir von Horn & Company hierzu in unserem White-Paper konkrete Wege und Methoden am Weckruf-Beispiel der Credit Suisse aufgezeigt, um die Governance und Risikokultur einer Bank bzw. Sparkasse für die Zukunft nachhaltig zu stärken.

Proportionalität und Umsetzungsmodell (G)

Die EBA ordnet jedes Institut einer von vier Kategorien zu, um die Aufsichtsintensität, Prüffrequenz und methodische Tiefe zu steuern. Die Kategorisierung ist der zentrale Mechanismus, mit dem das Proportionalitätsprinzip praktisch umgesetzt wird.

Diese legt u.a. fest wie oft ein vollständiger SREP durchgeführt wird, wie detailliert einzelne Module (Geschäftsmodellanalyse, Governance, Kapital, Liquidität) geprüft werden, und ob vereinfachte oder vollständige Methoden angewendet werden können.

Die Kategorisierung folgt der bereits bekannten Einstufung der CRR (EU 575/2013, Art. 4(1)) von „large institutions“ (Kategorie 1) bis hin zu „small and non-complex insitutions (SNCI)“ (Kategorie 4). Diese gilt nicht dauerhaft, sondern wird regelmäßig überprüft.

Große und komplexe Institute sind jährlich (vor Ort) im Rahmen des SREP zu prüfen. Bei kleinen und nicht-komplexen Instituten (Kategorie 4) kann der Bewertungsturnus von drei auf fünf Jahre verlängert werden sowie die Prüfung vereinfacht erfolgen. Voraussetzung dafür ist, dass sie stabil hinsichtlich ihrer finanziellen Verhältnisse und ihres Risikoprofil sind, auskömmliche Margen aufweisen und die quartalsweise Überwachung der KRIs keine negativen Auffälligkeiten aufweist. Der Anreiz, durch vorbildliche Prozesse und Strukturen in einen weiter gefassten aufsichtlichen SREP-Turnus zu kommen, ist somit auch für kleinere Banken und Sparkassen groß.

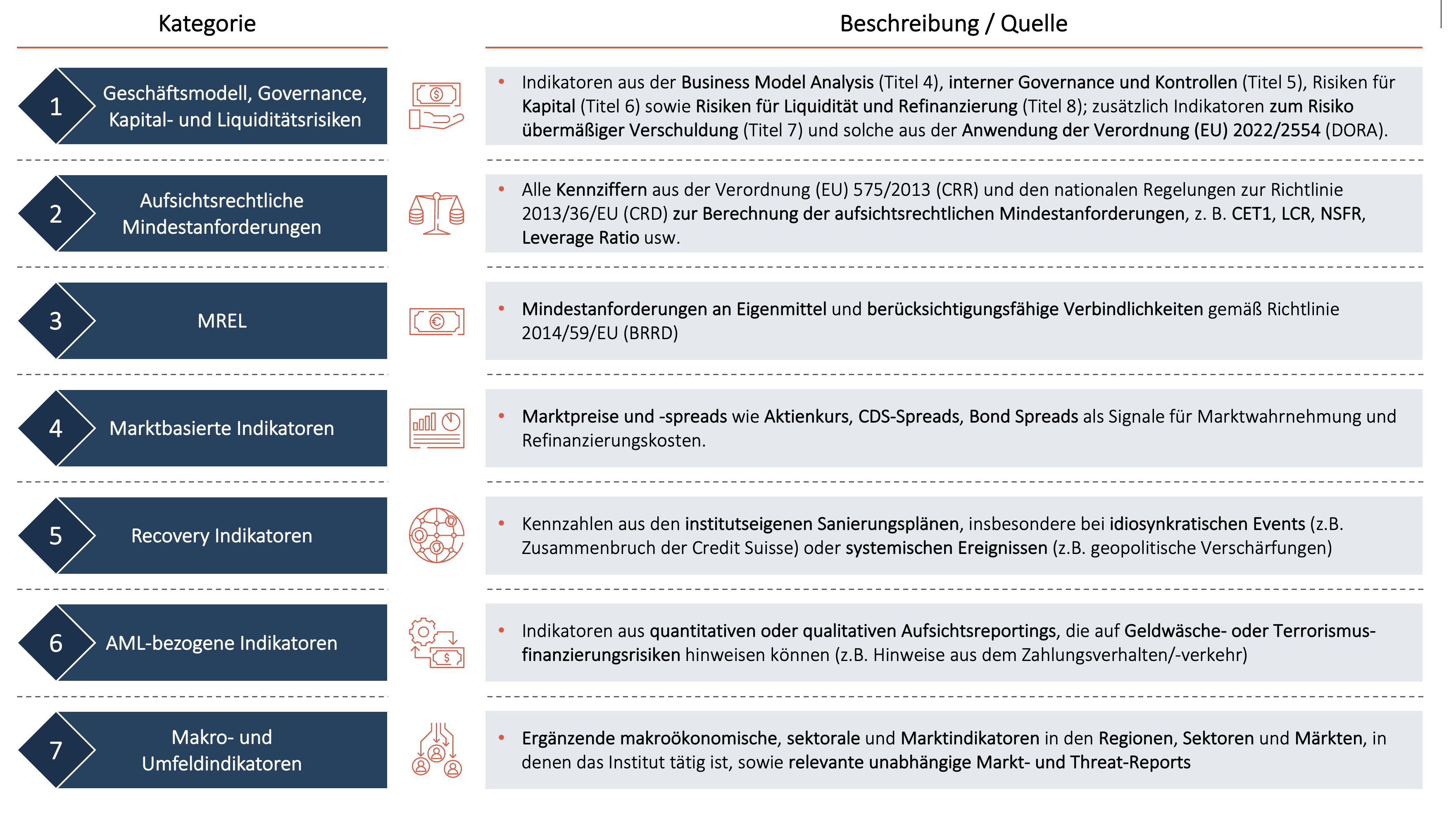

Laufende Überwachung von Risikoindikatoren (H)

Das Konsultationspapier zeigt neben den inhaltlichen Anpassungen im Fokus der Prüfung auch den neuen Ansatz einer datengetriebenen, laufenden Überwachung der Institute. Künftig wird eine quartalsweise Zulieferung zentraler Key Risk Indicators (KRIs) gefordert, die sowohl für die Einstufung der Institute als auch als Frühwarnsystem der Aufsicht dienen. Dies bedeutet insbesondere für kleine, nicht komplexe Institute eine deutliche Veränderung, da sie bisher zwischen den Prüfungsterminen nur eingeschränkt überwacht wurden. Diese Entwicklung fügt sich in die breitere Datenstrategie der europäischen Aufsicht ein, zu der auch das sog. Integrated Reporting Framework (IReF) gehört sowie weitere datengetriebene Ansätze im Meldewesen, die perspektivisch eine harmonisierte und deutlich granularere statistische Berichterstattung erlauben.1 Zukünftig wird die Aufsicht dadurch über deutlich umfangreichere und harmonisierte Daten verfügen, die zentral ausgewertet und unmittelbar in die laufende Institutsüberwachung eingebunden werden können.

Die folgende Übersicht zeigt, welche KRI-Kategorien die EBA künftig für alle Institute vorsieht:

Stand heute ist bereits absehbar, dass Banken und Sparkassen zur Bereitstellung und Nutzung einiger dieser KRIs (1 bis 7) in Teilen neue Daten erheben sowie ihre (internen) Berichtsstrukturen anpassen müssen, um unterschiedliche Datentöpfe für die zentrale Anlieferung an die Aufsicht zusammenzuziehen und zu harmonisieren. So sind dann in den großen Bankenverbünden auch die zentralen Verbundunternehmen gefordert, die dafür nötigen Strukturen sicherzustellen.

Fazit

SREP-Elemente als zielgerichtete Impulse zur Professionalisierung des Risikomanagements: Der neue SREP ist somit weit mehr als ein Aufsichtsinstrument. Er zeigt die neue datengetriebene Aufsichtskultur und fordert von allen Instituten – d.h. von großen bis kleinen, auch nicht komplexen Instituten – ein kohärentes, belastbares Datenfundament und die Fähigkeit, Risiken nicht nur zu erfassen, sondern frühzeitig zu antizipieren, wirksam zu steuern und zu reporten. Dieses aufsichtliche Verständnis gilt es nun für Banken und Sparkassen sowie für ihre Verbundunternehmen in den Strukturen und Prozessen des Risikomanagements umzusetzen. Die in diesem Artikel aufgezeigten Themen dienen dazu, die Umsetzung zu unterstützen.

Horn & Company unterstützt Banken und Sparkassen regelmäßig bei der Umsetzung von SREP-Anforderungen und passgenauen Stresstests und greift dabei auf einen großen Erfahrungsschatz zurück. Gern unterstützen wir auch Sie. Melden Sie sich jetzt bei unseren Experten.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.