ESG-Szenarioanalysen – Optimierungen im Umgang mit (neuen) regulatorischen Anforderungen

Auch wenn ESG-Risiken in Anbetracht der derzeitigen makroökonomischen und politischen Herausforderungen nicht mehr so zentral in der Öffentlichkeit diskutiert werden, sind sie weiter hoch relevant und werden von der Aufsicht mit Nachdruck verfolgt. Dabei gilt es vor allem die Resilienz der Banken gegenüber physischen Klima- und Umweltrisiken sicherzustellen. Somit rücken im Zusammenhang mit dem Klimawandel und seinen Folgen vor allem passgenaue Stresstests in den Fokus. Die Europäische Bankenaufsicht (EBA) hat hierzu fast zeitgleich zu ihren Leitlinien zum ESG-Risikomanagement (EBA/GL/2025/01) den Entwurf ihrer Leitlinie zu ESG-Szenarien (EBA/GL/2025/02) veröffentlicht. Durch diesen sollen die bestehenden Vorgaben zu Stresstests (EBA/GL/2018/04) um ESG-Faktoren ergänzt werden.

Inhaltlich lassen sich mit Klimastresstests (KST) und der Klimaresilienz-Analyse (KRA) zwei Arten von ESG-Szenarioanalysen im Entwurf der EBA festhalten. Institute, die einen auf internen Ratings basierenden Ansatz (IRB) verwenden, haben bei Kreditrisiken zudem die genaue Vorgehensweise zu definieren, wie sie ESG-Risiken [v.a. physische und transitorische Risiken] in der Ermittlung ihrer jeweiligen Eigenmittelanforderungen berücksichtigen. Zudem wird verlangt, dass ESG-Risiken im Baseline-Szenario zu berücksichtigen sind. Auch wenn die BaFin vor kurzem noch festgehalten hat, die neuen EBA-Leitlinien zum ESG-Risikomanagement für die weniger bedeutenden Institute nicht anwenden zu wollen, ergeben sich dennoch aus dem Entwurf gleich mehrere aufsichtliche Impulse zu Stresstests im ESG-Umfeld. Diese können Banken und Sparkassen zur von der Aufsicht geforderten Optimierung ihres ESG-Risikomanagements nutzen. So lassen sich insbesondere die ESG-Risiken in den Portfolios granularer messen und – Stichwort Risikokosten – auch besser bepreisen.

Klimastresstests [1]

In Klimastresstests erfolgt die Bewertung der finanziellen Widerstandsfähigkeit mit dem Fokus auf die Liquiditäts- und Kapitalausstattung. Diese Stresstests unterliegen dabei einer Limitierung auf eher kürzere Zeithorizonte (kurz- und mittelfristig). Dabei sind unter Annahme angemessener Unsicherheit die Hypothesen zu ESG-Faktoren zu nennen, jedoch keine dezidierten Forecasts erforderlich. Es bedarf lediglich eines Baseline- und den entsprechenden adversen, jedoch plausiblen, Stressszenarien. Diese Szenarien sind genau auf die festgestellten materiellen ESG-Risiken aus der Materialitätsanalyse abzustimmen. Wichtig bei der Modellierung der Szenarien ist auch, dass indirekte Effekte – soweit erkennbar – mitberücksichtigt und die Szenarien als Ganzes konsistent aufgebaut werden. Die Klimastresstests unterliegen dabei überwiegend einem statischen Bilanzansatz.

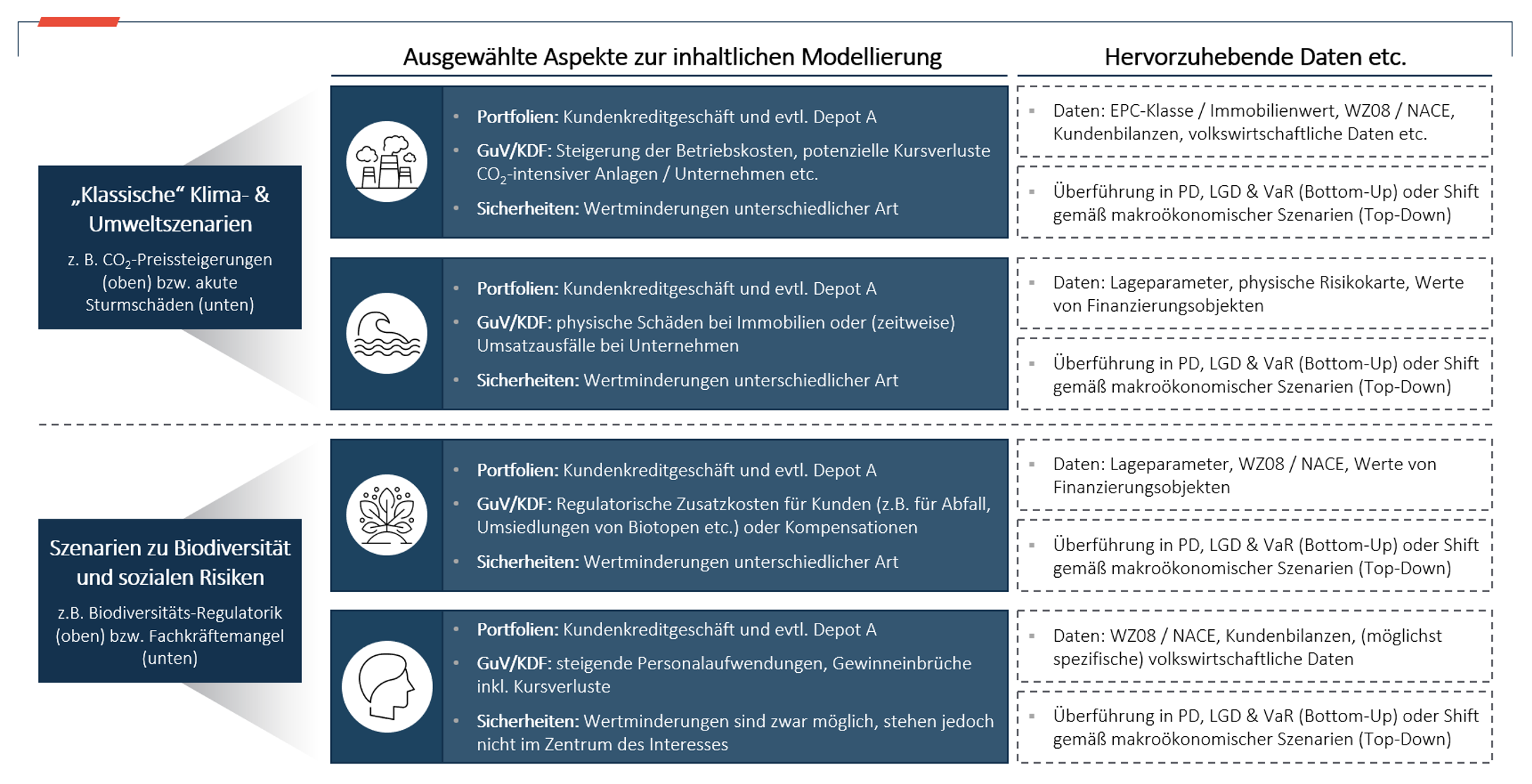

Auch wenn der Fokus weiterhin auf den Klima- und Umweltrisiken (z. B. Sturmschäden, CO2-Preise oder Biodiversitätsrisiken) liegt, so sind bei festgestellten Materialitäten auch Szenarien zu den sozialen bzw. Governance-Risiken (z. B. Fachkräftemangel oder Korruptionsfälle) zu berücksichtigen. Dies erfordert vielfach (zusätzliche) Modellierungsansätze in Bezug auf Ausfallwahrscheinlichkeiten (PD), Verluste bei Ausfall (LGD) und sonstige Faktoren wie den Value at Risk (VaR). Einen ersten Überblick über sowohl die eher klassischen Klima- und Umweltszenarien als auch über ergänzende Szenarien (u.a. zu sozialen Risiken) zeigt die folgende Grafik.

Dabei reicht es allerdings nicht aus, allgemeine Szenario-Annahmen schablonenartig zu übernehmen. Die Szenarien sind dezidiert auf die jeweilige Bank bzw. Sparkasse und die festgestellten materiellen ESG-Risiken anzupassen. Banken und Sparkassen müssen hierfür vielfach genaue ESG-bezogene Daten vorhalten und Spezifikationen hinsichtlich der selbst verwendeten Risiko-Governance vornehmen.

Klimaresilienz-Analyse [2]

Diente der Klimastresstest noch der Prüfung rein finanzieller Größen, thematisiert die sogenannte Klimaresilienz-Analyse dahingegen die Überprüfung der Resilienz des Geschäftsmodells sowie der Vereinbarkeit mit der globalen Erderwärmung und dem 1,5-Grad-Ziel. Dabei erfasst die Klimaresilienz-Analyse einen langfristigen Zeithorizont von mindestens 10 Jahren. Vor dem Hintergrund der damit verbundenen höheren Unsicherheit ist die Analyse auf Hypothesen und Forecasts angewiesen und greift in der Folge vermehrt auf Studien und Experteneinschätzungen zurück.

Entgegen der eher klassischen Klimastresstests unterliegt die Klimaresilienz-Analyse einem dynamischen Bilanzansatz. So werden die potenziellen Umschichtungen und Veränderungen im Rahmen der Netto-Null-Ziele, der Kreditvergabepolitik sowie weiterer Prämissen bilanzwirksam in der Analyse im Zeitverlauf geplant. Gleichwohl sind sektorale Entwicklungen (d.h. innerhalb der Kundengruppe oder der Banken bzw. Sparkassen selbst) sowie allgemeine Rückkopplungen von Effekten zu beachten. All dies bedarf eines dezidierten Bildes über sowohl das relevante Umfeld (externe Perspektive) als auch über die qualitativen und quantitativen Merkmale des eigenen Geschäftsmodells.

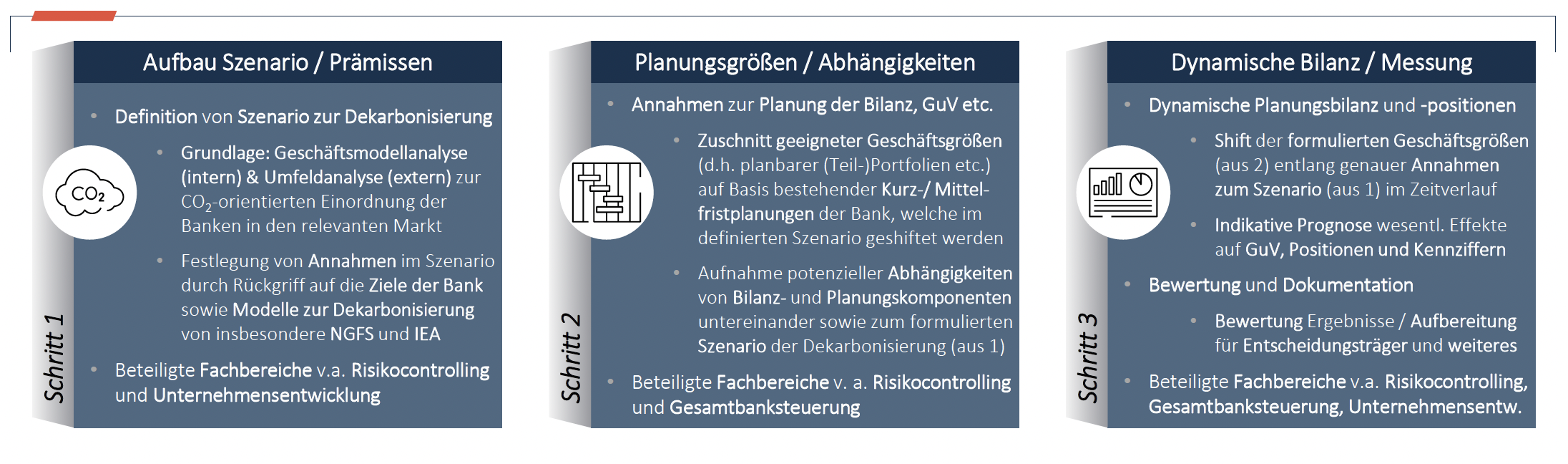

Wichtigste Erkenntnis der Klimaresilienz-Analyse ist schließlich die Bewertung des Geschäftsmodells und die Nachhaltigkeit der Strategie unter Berücksichtigung der getesteten Bandbreite an Szenario-Elementen. Das Beispiel einer mehrstufigen Vorgehensweise zeigt die folgende Abbildung.

Dabei spielen vor allem die in dieser Abbildung gezeigten Geschäftsgrößen eine wichtige Rolle. Diese können sich zum Beispiel an charakteristischen Kundengruppen (z.B. CO2-intensive Firmenkunden im Agrarsektor) oder auch an Geschäftsarten (z.B. Bau- und Investitionsfinanzierungen etc.) orientieren, sind jedoch spezifisch auf das jeweilige Institut zu definieren.

In jedem Fall unterliegt die Klimaresilienz-Analyse durch den sehr langen Zeithorizont und die vielen zu treffenden Annahmen gewissen Unsicherheiten. So sensibilisiert die EBA selbst die Institute bereits für den Umgang mit diesen Planungsunsicherheiten. Zwar helfen statistische Verfahren diese Unsicherheiten fassbar zu machen. Dennoch bleibt eine jährliche Überprüfung der gesamten Klimaresilienz-Analyse ratsam.

IRB-Ansatz [3]

Um ESG-Risiken in den IRB-Ansatz eines Institutes zu integrieren, gilt es gleich mehrere Komponenten zu berücksichtigen. So liefert die Materialitätsanalyse im Steuerungskreis ESG-Risiken die jeweils materiellen ESG-Risiken eines Institutes. Gleichzeitig verfügen die betroffenen Institute über einen institutsspezifischen IRB-Ansatz zur Messung ihrer Eigenmittelanforderungen. Diese beiden Komponenten gilt es nun zu kombinieren. So sind die materiellen ESG-Risiken über geeignete Kennziffern auf Kundenebene (z.B. Lageparameter, Brancheninformationen etc.) in den bestehenden IRB-Parametern (z.B. im Rahmen von PD-Shifts oder LDG-Anpassungen) als Ergänzung zu berücksichtigen, zu validieren und zu dokumentieren.

Fazit: Zielgerichtetes Set an Szenarien – abgestimmt auf materielle ESG-Risiken und -Governance!

Schon heute verlangen die MaRisk (AT 4.3.3) eine detaillierte Berücksichtigung von ESG-Risiken in den Stresstests der Institute und erfordern dabei einen längerer Betrachtungshorizont als nur den regulären. Die daraus erhaltenen Erkenntnisse sind dann in die Strategie und – wenn es Sinn ergibt und möglich ist – in die Prozesse von Risikosteuerung und -controlling zu integrieren.

Auch wenn die Leitlinie der EBA zu den ESG-Szenarien derzeit nur im Entwurfsstatus vorliegt, werden darin grundlegende Elemente einer (teils detaillierten) aufsichtlichen Denkweise im Umgang mit der Messung von ESG-Risiken durch Szenarien deutlich. So zeigen sich nicht nur herkömmliche Szenarien, die kurz- bis mittelfristig auf die Finanzlage abzielen (Klimastresstests), sondern auch jene, die sich langfristig mit dem Geschäftsmodell und der Rentabilität der Banken und Sparkassen als Ganzes (Klimaresilienz-Analyse) beschäftigen.

Zwar liegen bisher einigen Instituten – v. a. aus großen Verbundgruppen – schon allgemeine ESG-bezogene Szenarioanalysen als zentral bereitgestellte Unterstützungsangebote vor und liefern durchaus erste zuverlässige Messungen. Dennoch bleiben perspektivisch wichtige Herausforderungen für die Institute bestehen:

- Bedarf einer dezidierten Einbindung der Szenarien in den Steuerungskreis ESG-Risiken

- Nutzung eines zielgerichteten Sets an ESG-Szenarien zur Abdeckung jeweils materieller ESG-Risiken(gemäß durchgeführter Materialitätsanalysen)

- Modellierung passgenauer ESG-Szenarien entsprechend der Spezifika der Banken und Sparkassen (ggf. unter Hinzuziehung ausgewählter Szenarien von Verbundpartnern)

- Implementierung von materiellen ESG-Risiken in den IRB-Ansatz betroffener Institute

- Interne Berichterstattung über Ergebnisse der durchgeführten Szenario-Analysen

Somit sind durchgeführte ESG-Szenarioanalysen nicht nur singuläre Messungen. Sie sind vielmehr als wichtige Instrumente modernen Risikomanagements mit ihren Zielen, Metriken und Erkenntnissen vor allem in die Strategien und die (Risiko-) Governance der Banken und Sparkassen zu integrieren.

Horn & Company unterstützt Banken und Sparkassen regelmäßig beim Aufbau zielorientierter ESG-Szenarien in Säule I (Parameter für IRBA-Modelle) und Säule II (ICAAP und ILAAP) und greift dabei auf einen großen Erfahrungsschatz zurück. Gern unterstützen wir auch Sie. Melden Sie sich gern bei unseren Experten.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.