Wie Chancen von Delegated Authority (DA) in Europa genutzt werden können

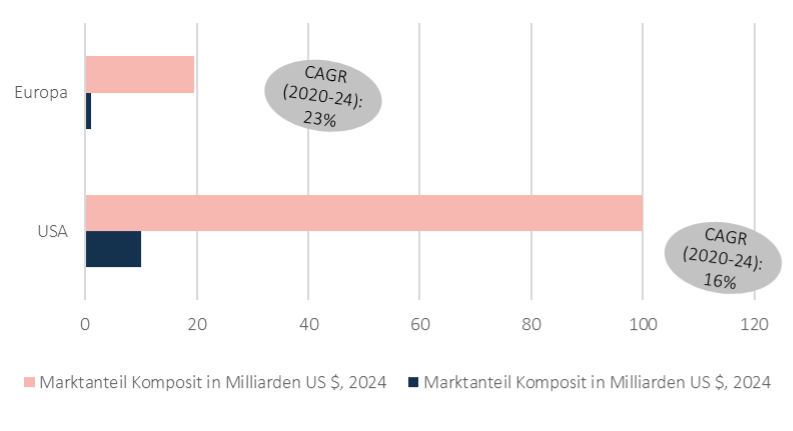

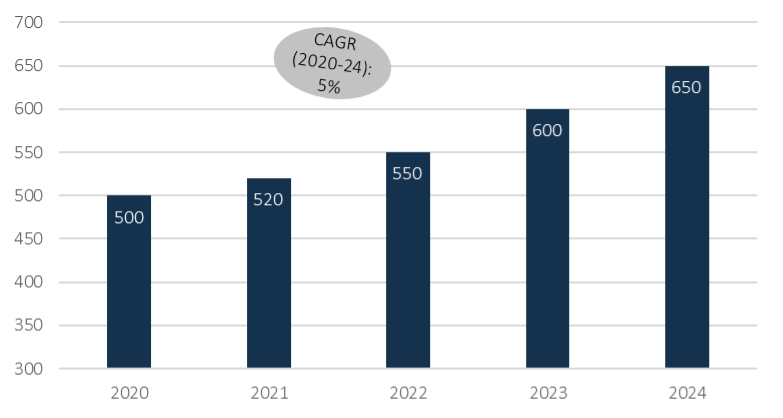

Delegated Authority und MGA (Managing General Agent)-Modelle haben sich von Nischenvertriebsmodellen zu strategisch relevanten Säulen der globalen Versicherungsbranche entwickelt. Während die Vereinigten Staaten nach wie vor das ausgereifteste und etablierteste MGA-Ökosystem darstellen, ist der europäische Markt kürzlich in eine Phase beschleunigten Wachstums eingetreten. Die Gründung der europäischen Interessengemeinschaft FASE (Fédération des Agences de Souscription Européennes) markiert einen Wendepunkt für die Bedeutung von DA in Europa und wird in Zukunft für eine stärkere Position und größere Sichtbarkeit sorgen, insbesondere gegenüber Versicherern und Regulierungsbehörden. Die Abbildungen 1a/b zeigen einen im Vergleich zu den USA geringeren Marktanteil in Europa, jedoch eine durchschnittliche jährliche Wachstumsrate von 23 Prozent bei den Bruttobeiträgen, womit das Wachstum in den USA übertroffen wird. Dies führt auch zu einer wachsenden Zahl von MGAs in Europa.

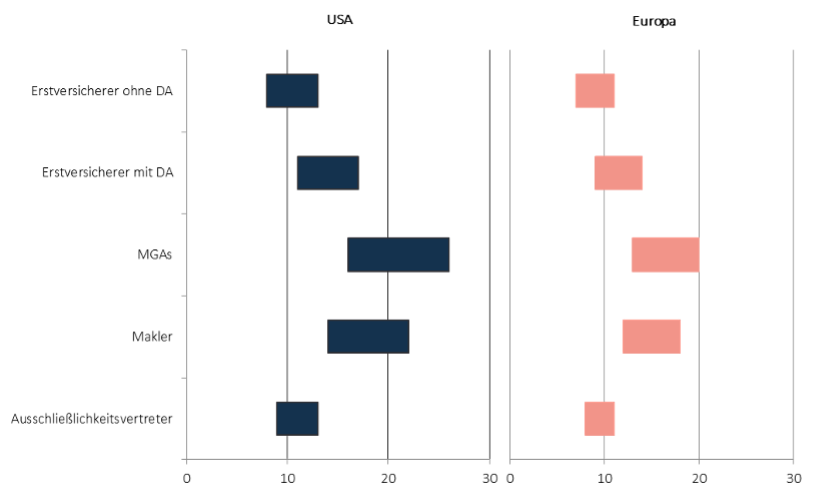

Diese Dynamik hat die Attraktivität von MGA-Modellen für Investoren und Versicherer gleichermaßen verstärkt. In den USA, wo InsurTech-getriebene MGAs und eine starke Positionierung von Private-Equity-Gesellschaften den Markt geprägt haben, sind die Bewertungsbandbreiten besonders hoch, wie Abbildung 2 zeigt. MGAs erzielen in der Regel die höchsten Bewertungsmultiplikatoren in der gesamten Versicherungswertschöpfungskette, was auf ihre asset-light-Strukturen, ihre spezialisierten Underwriting-Kompetenzen und ihre Skalierbarkeit zurückzuführen ist. DA rangiert daher vor Maklern und Exklusivagenten. Für Erstversicherer besteht ein klarer Vorteil, wenn bereits eine Zusammenarbeit in diesem Bereich besteht. Als eigenständiges Geschäftsmodell scheint DA attraktiver zu sein als vergleichbare Modelle in der Branche. Erstversicherer müssen jedoch klären, wie sie von diesem Trend profitieren können.

Versicherer müssen detailliert darlegen, unter welchen Bedingungen eine DA eine rentable und strategisch sinnvolle Partnerschaft darstellt. Wir stellen fest, dass Versicherer bereits vor der Zuweisung von Kapazitäten eine strenge Prüfung durchführen, was die Notwendigkeit widerspiegelt, die Rentabilität des Versicherungsgeschäfts zu sichern und eine Übereinstimmung mit der Risikobereitschaft herzustellen. Im Gegensatz zu aktiven Investoren bewerten Versicherer MGAs nicht in erster Linie als Finanzanlagen, sondern als risikotragende Erweiterungen ihres eigenen Versicherungsgeschäfts. Die Qualität, Transparenz und Disziplin der Underwriting-Prozesse eines MGA beeinflussen daher direkt die Wirtschaftlichkeit in diesem Geschäftsfeld.

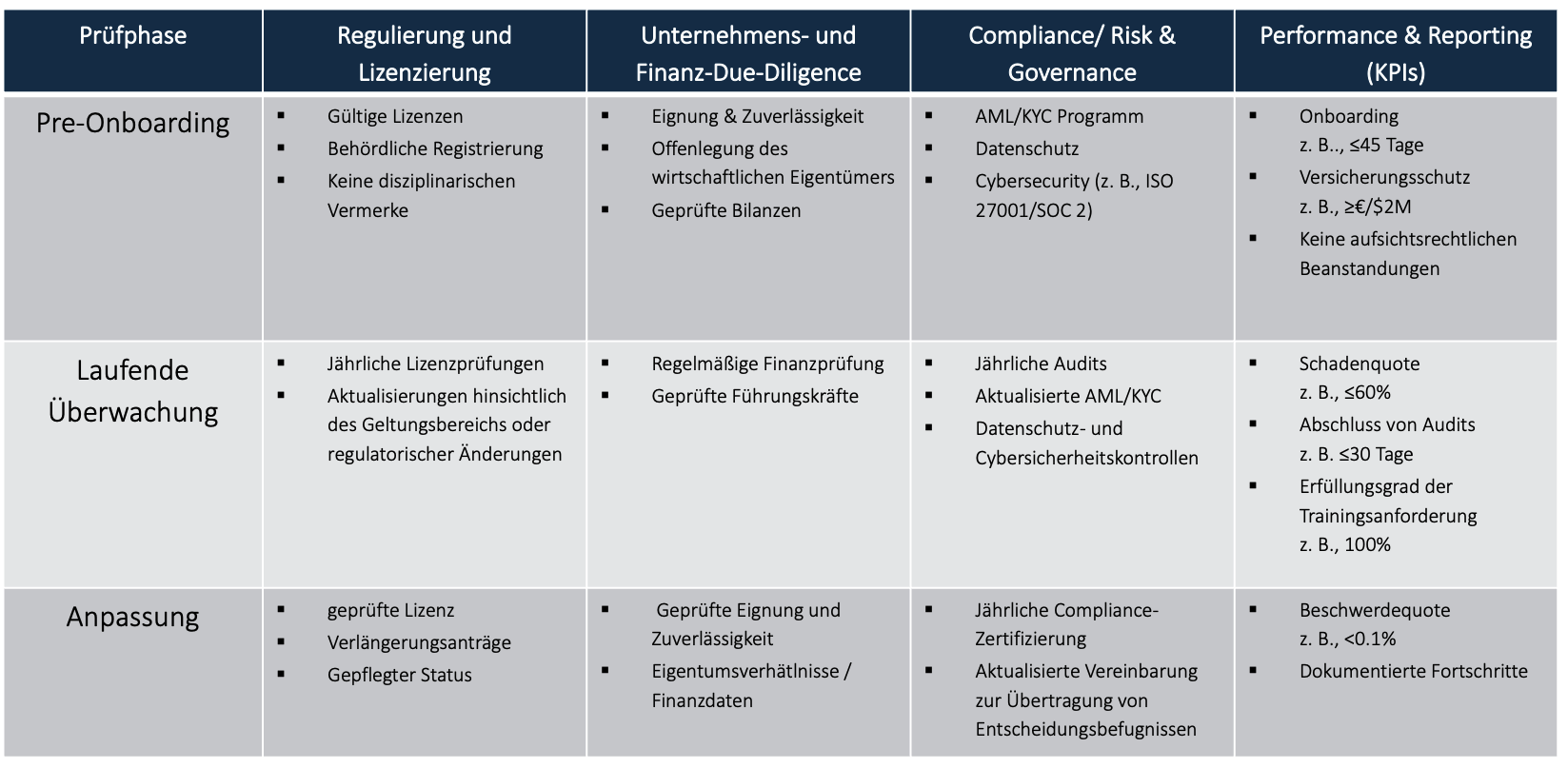

Ein strukturierter und mehrdimensionaler Screening-Prozess ist daher unerlässlich. Wir haben einen umfassenden Bewertungsrahmen entwickelt, der auf vier Säulen basiert: Regulierung und Lizenzierung, unternehmerische und finanzielle Due Diligence, Compliance/Risiko und Governance sowie Performance und Berichterstattung (siehe Tabelle 1). Eine disziplinierte Überwachung entlang dieser Säulen ermöglicht es Erstversicherern, sich ein ganzheitliches Bild von Risiken und Leistungen zu machen. Eine solche Strenge ist unverzichtbar, da DA von Natur aus Informationsasymmetrien, die Abhängigkeit von operativen Kontrollen und die Notwendigkeit einer systematischen Überwachung der Portfolioqualität im Zeitverlauf mit sich bringt.

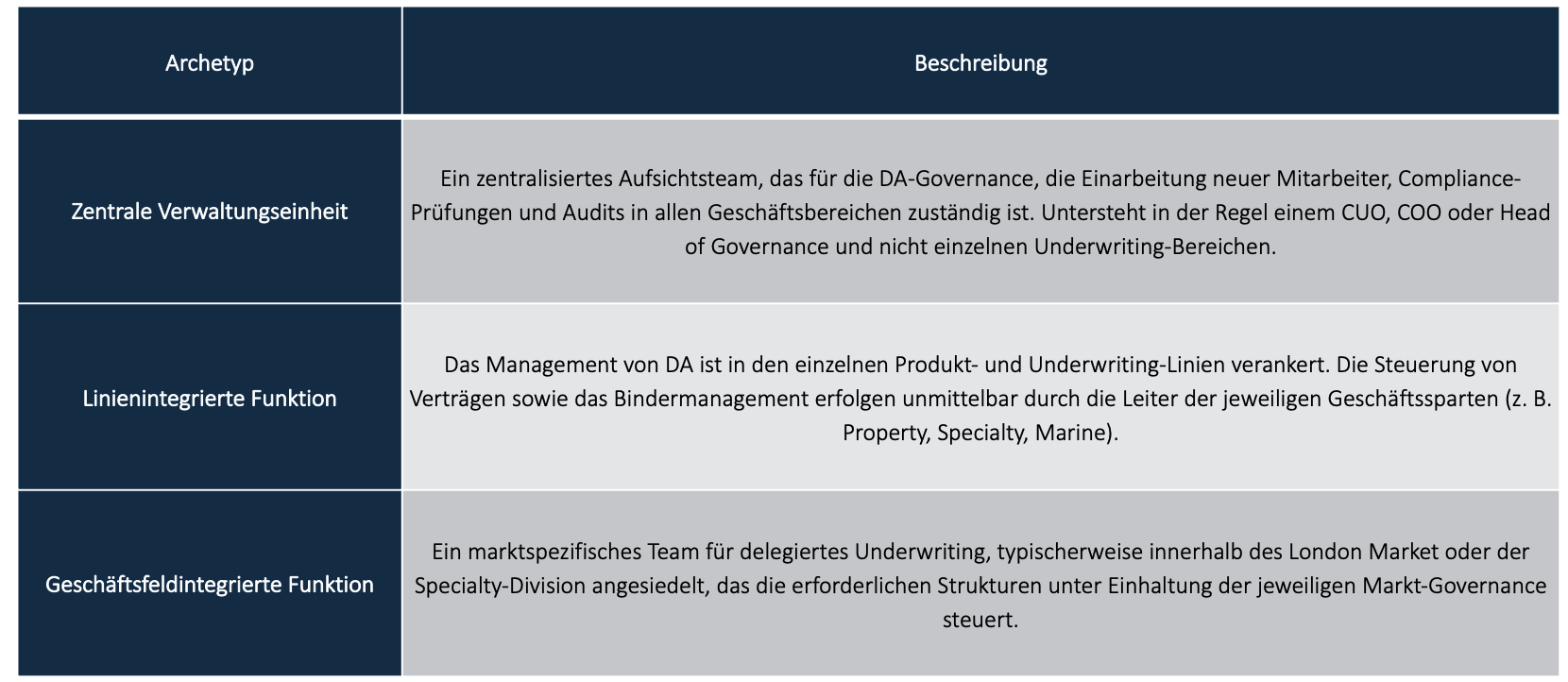

Eine effektive Governance entscheidet letztendlich darüber, ob DA-Partnerschaften einen nachhaltigen wirtschaftlichen Wert generieren. Im Allgemeinen müssen Versicherer überlegen, wie sie DA organisieren können, um sich gegenüber der Aufsichtsbehörde zu positionieren und die Compliance-Anforderungen einzuhalten. Bei der Gestaltung der Governance sind eine Reihe von Fragen zu berücksichtigen, insbesondere der Umgang mit Komplexität und Schnittstellen, die organisatorische Einbettung und die Vorgehensweise bei einer weiteren Skalierung oder, falls erforderlich, bei Run-off-Fällen. Wir stellen fest, dass im DA-Geschäft führende Versicherer in einen von drei Archetypen fallen (siehe Tabelle 3).

Diese Governance-Archetypen veranschaulichen, wie Versicherer strategische Entscheidungsfindung und operative Leitlinien zu einem kohärenten Aufsichtssystem zusammenführen. Eine starke Governance umfasst in der Regel klare Grundsätze für die Kapazitätszuweisung, genau definierte Befugnisgrenzen, standardisierte Berichtsanforderungen, regelmäßige Leistungsüberprüfungen und unabhängige Auditfunktionen. Diese Elemente schaffen sowohl Transparenz als auch die Notwendigkeit enger Kontrolle – Bedingungen, die in einem outsourcingintensiven Modell wie DA unverzichtbar sind. Im Markt beobachten wir jedoch eine gewisse Tendenz, DA als separates Geschäftsmodell mit unabhängiger Governance zu gestalten.

Bei der Stärkung des DA-Geschäfts sind noch einige weitere Fragen relevant, z. B. die Auswirkungen auf Rechnungswesen/Finanzen, Datenmodelle und Datenanalyse. Insgesamt deuten die Erkenntnisse jedoch darauf hin, dass Europa in eine neue Phase der Entwicklung seines MGA-Marktes eintritt – eine Phase, die nicht nur durch Wachstum, sondern auch durch eine zunehmende Institutionalisierung gekennzeichnet ist. Für Erstversicherer bietet diese Entwicklung eine attraktive Gelegenheit, ihre spezialisierten Underwriting-Kompetenzen auszubauen und neue Kunden- und Produktsegmente zu erschließen.

Um diese Chance zu nutzen, ist jedoch ein disziplinierter Ansatz erforderlich: strenge Prüfungen, ein tiefgreifendes Verständnis der rechtlichen Unterschiede und ein Governance-Modell, das Verantwortlichkeit, Datenqualität und Underwriting-Integrität gewährleistet. Versicherer, die diese Elemente kombinieren können, sind gut positioniert, um vom positiven DA-Trend in Europa zu profitieren und die sich abzeichnende Wettbewerbslandschaft dieses sich schnell entwickelnden Segments mitzugestalten.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.