Rescue Financing Immobilien: Betriebsvermögen in Liquidität verwandeln

Snapshot: Gewerbeimmobilienmarkt zwischen Stabilisierung und Selektivität

Der deutsche Gewerbeimmobilienmarkt zeigt erste Stabilisierungstendenzen, bleibt aber von einem breiten Aufschwung entfernt. JLL berichtet für das erste Quartal 2026 ein bundesweites Transaktionsvolumen von 8,9 Mrd. Euro und beschreibt ein moderat positives Bild, zugleich aber anhaltende geopolitische Risiken und gestiegene Finanzierungskosten [1].

Savills bezifferte das deutsche Immobilieninvestmentvolumen 2025 auf rund 31,3 Mrd. Euro, was einem Rückgang von 17,0 % gegenüber dem Vorjahr entspricht [2]. Die Bundesbank meldete für Gewerbeimmobilien im ersten Quartal 2026 einen Preisanstieg von 2,1 % gegenüber dem Vorjahr; die Erholung bleibt sichtbar, aber nicht flächendeckend dynamisch [3].

Für Unternehmen in Sondersituationen ist diese Marktlage ambivalent. Einerseits gibt es wieder Transaktionen und selektive Investorennachfrage. Andererseits bleiben Finanzierungskosten, Bewertungsunsicherheit, Objektqualität, Standortattraktivität und Drittverwendungsfähigkeit zentrale Werttreiber. EY-Parthenon verweist in der Bankenbefragung 2026 darauf, dass Finanzierungskosten für Immobilienfinanzierer wieder stärker in den Fokus gerückt sind [4].

Wenn die Bank den Druck erhöht

In Unternehmenskrisen verschärft sich die Finanzierungssituation meist schrittweise. Zunächst steigen Reporting-Anforderungen. Danach werden Covenants gerissen, Linien eingefroren, Prolongationen verweigert oder zusätzliche Sicherheiten verlangt. Im nächsten Schritt kann die Hausbank auf den Verkauf von Immobilien drängen.

Für Industrieunternehmen ist das besonders sensibel. Betriebsimmobilien sind nicht nur Vermögenswerte. Sie sind Produktionsstandort, Logistikdrehscheibe, Genehmigungsbasis, Arbeitgeberstandort und oft Teil der Kundenlieferfähigkeit. Ein vorschneller Verkauf kann kurzfristig Liquidität bringen, aber langfristig operative Risiken auslösen.

Die zentrale Managementfrage lautet daher nicht: „Welche Immobilie können wir verkaufen?“ Sondern: „Welche Immobilienstruktur schafft Liquidität, ohne die Fortführung des Unternehmens zu gefährden?“

Unternehmensimmobilien als Liquiditätsreserve in der Krise

Betriebsgrundstücke, Produktionshallen, Lagerflächen, Verkaufsflächen, Verwaltungsgebäude oder nicht betriebsnotwendige Grundstücke können in Krisensituationen eine relevante Liquiditätsreserve darstellen. Aus Unternehmenssicht liegt der Gedanke nahe, Immobilienvermögen kurzfristig zur Stabilisierung der Finanzierung einzusetzen – etwa durch Verkauf, Beleihung, Nachbesicherung, Sale-and-Lease-Back-Strukturen oder als Sicherheit für eine Bridge-Finanzierung.

Besonders kritisch ist der Faktor Zeit. Wer erst unter unmittelbarem Liquiditätsdruck einen Verkauf oder eine Refinanzierung startet, verliert Verhandlungsspielraum und muss häufig Abschläge akzeptieren.

Professionelles Debt Advisory setzt deshalb früher an: Es schafft Transparenz über Beleihungsfähigkeit, Verwertungsoptionen, Finanzierungsstrukturen und potenzielle Investoren. In vielen Fällen liegt der Wert einer Bridge- oder Rescue-Finanzierung nicht nur in zusätzlicher Liquidität, sondern darin, Zeit zu gewinnen – für einen geordneten Verkaufs-, Sale-and-Lease-Back- oder Refinanzierungsprozess, der Werte erhält, statt sie vorschnell zu realisieren.

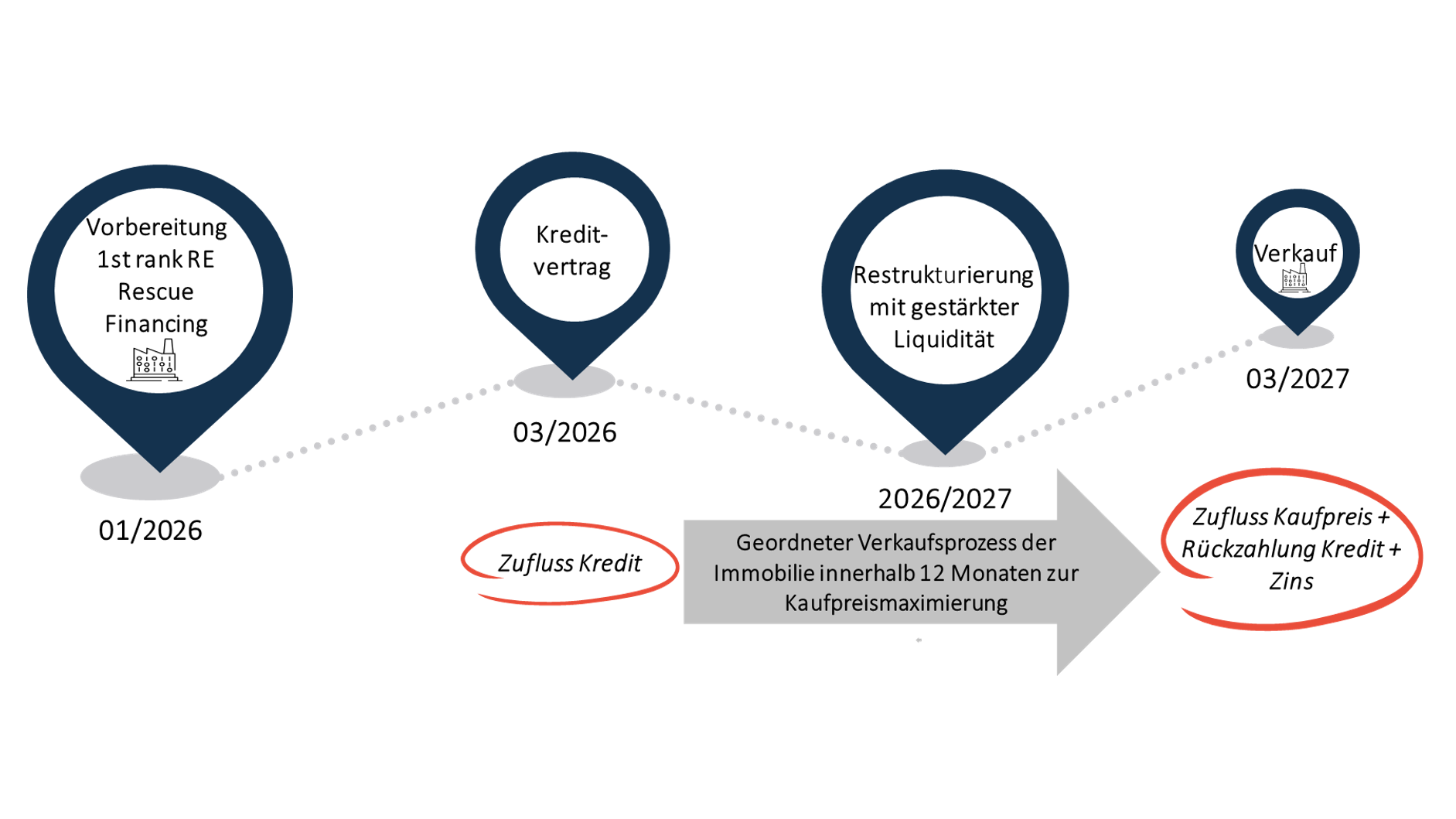

Rescue Financing für Immobilien: Finanzierungsoptionen unter Zeitdruck

"Rescue Financing für Immobilien" bezeichnet Finanzierungs- und Transaktionslösungen, bei denen Immobilienvermögen gezielt genutzt wird, um ein Unternehmen in einer akuten Krisen- oder Sanierungssituation zu stabilisieren. Ziel ist nicht nur Liquidität, sondern die Sicherung der Fortführungsfähigkeit. Eine besicherte Bridge-Finanzierung kann kurzfristig Liquidität bereitstellen, um bestehende Kapitalgeber zurückzuführen, Lieferanten zu stabilisieren oder Zeit für eine operative Sanierung zu gewinnen. Grundlage ist regelmäßig eine werthaltige Immobilie mit klarer Sicherheitenstruktur und plausiblem Exit-Szenario. Wichtig ist: Eine Bridge ohne Rückführungspfad verschiebt das Problem nur. Kapitalgeber erwarten Transparenz über Objektwert, Rangstelle, bestehende Belastungen, Verkaufsfähigkeit und Mittelverwendung. Beim Sale-and-Lease-Back verkauft das Unternehmen eine betriebsnotwendige Immobilie an einen Investor und mietet sie langfristig zurück. Dadurch entsteht Liquidität, ohne dass der Standort aufgegeben werden muss. Die Struktur muss sorgfältig verhandelt werden. Mietlaufzeit, Indexierung, Verlängerungsoptionen, Instandhaltungspflichten, Capex-Verantwortung und Kündigungsrechte entscheiden darüber, ob das Modell entlastet oder neue Belastungen schafft. Ein Immobilienverkauf kann ein zentraler Sanierungsbaustein sein. Der Erlös kann zur Schuldentilgung, zur Ablösung kritischer Finanzierer oder zur operativen Liquiditätssicherung eingesetzt werden. Entscheidend ist der Prozess. Ein geordneter Verkauf mit belastbarer Dokumentation, Investorenansprache und Verhandlungswettbewerb erzielt regelmäßig bessere Ergebnisse als ein Notverkauf unter Zahlungsdruck.Besicherte Bridge-Finanzierung

Sale-and-Lease-Back

Geordneter Verkauf statt Firesale

Die Sicht des Kapitalgebers

Ein Rescue-Financier betrachtet Immobilien nicht aus Eigentümerlogik, sondern aus Rückzahlungs- und Verwertungsperspektive. Drei Fragen stehen im Mittelpunkt:

- Welcher Wert ist kurzfristig belastbar?

- Welcher Rang steht für neue Sicherheiten zur Verfügung?

- Wie schnell ließe sich die Immobilie im Ernstfall verwerten?

Bestehende Grundschulden, Bankenpools, Negativerklärungen, Zustimmungserfordernisse, Abtretungen von Mieteinnahmen oder unklare Rangverhältnisse können den Zugriff auf den Immobilienwert erheblich erschweren. Auch die Ticketgröße ist relevant: Bei kleineren Finanzierungsvolumina ist der Kreis geeigneter Kapitalgeber häufig begrenzt, weil Prüfungs- und Strukturierungsaufwand unabhängig vom Volumen hoch bleibt.

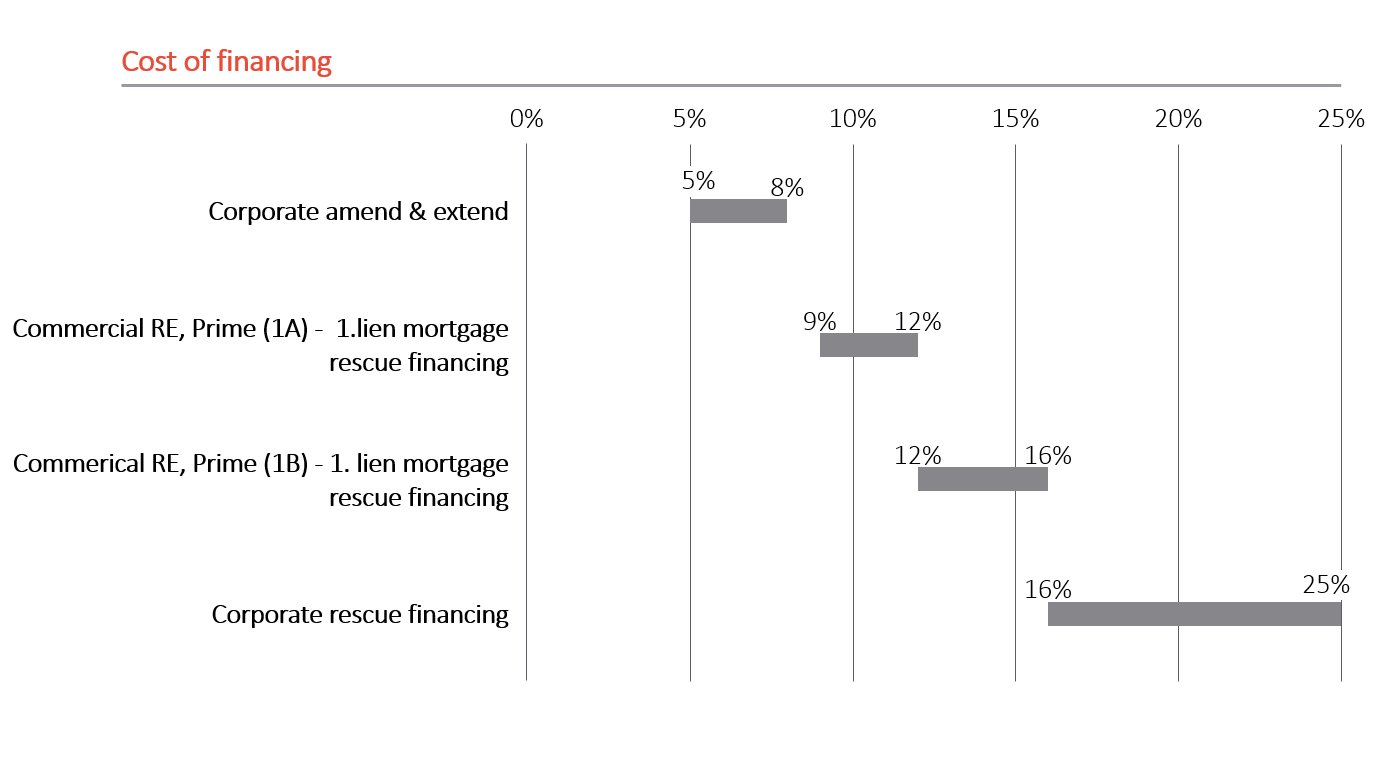

Die Kosten eines besicherten Rescue Financings sollten daher nicht isoliert als Zinssatz betrachtet werden. Sie sind auch eine Optionsprämie: Das Unternehmen kauft Zeit, vermeidet potenzielle Firesale-Abschläge und schafft Raum für eine geordnete Sanierung. Bandbreiten jährlicher Zinskosten geben einen ersten Anhaltspunkt, sind jedoch situations- und betragsabhängig.

Nutzen von Debt Advisory für das Management

Debt Advisory ist in Krisen- und Sondersituationen mehr als Kapitalvermittlung. Entscheidend ist die Entwicklung einer finanzierungsfähigen Struktur unter Zeit- und Entscheidungsdruck. Ein erfahrener Debt Advisor analysiert die Finanzierungsarchitektur, bewertet die Kapitaldienstfähigkeit, identifiziert verwertbare Sicherheiten und entwickelt realistische Optionen.

Dazu gehört auch, zentrale Kennzahlen wie LTV, LTMV, LTC, BEA, Debt Yield, ICR, DSCR oder WALT einzuordnen und für Kapitalgeber nachvollziehbar aufzubereiten. Verständliches Covenant-Design spielt für das Unternehmen als Kreditnehmer eine ebenso wichtige Rolle.

Gerade wenn Banken Finanzierungen nicht verlängern, zusätzliche Sicherheiten fordern oder auf einen kurzfristigen Immobilienverkauf drängen, kann eine unabhängige Debt-Advisory-Begleitung den unternehmerischen Handlungsspielraum deutlich erweitern. Die Praxis zeigt: Eine schnelle Cash-Generierung gelingt nur selten ohne professionell gesteuerten Prozess.

Bank schließt

Kreditverlängerung aus

// JETZT KONTAKT AUFNEHMEN

Ihre Bank verlängert die Finanzierung nicht, verlangt zusätzliche Sicherheiten oder fordert den Verkauf einer Immobilie? Vereinbaren Sie ein vertrauliches Erstgespräch. Wir prüfen mit Ihnen, welche Rescue-Financing-Optionen realistisch, finanzierbar und strategisch sinnvoll sind und erarbeiten eine Kommunikationsstrategie.