Post-Merger-Integration im Banking: Was für ein erfolgreiches PMI wirklich zählt

Eine erfolgreiche Post-Merger-Integration (PMI) entscheidet oft darüber, ob ein Deal den erwarteten Wertbeitrag tatsächlich realisiert. Im Banking entscheidet nicht die Transaktion selbst über den Erfolg, sondern die Qualität der Integration, und somit steigt die Relevanz belastbarer Integrationsarchitekturen. Gleichzeitig bleibt die Erfolgsbilanz von M&A anspruchsvoll: Laut einer vielzitierten Analyse der Harvard Business School scheitern je nach Definition 70 bis 90 Prozent aller M&A-Transaktionen. [1]

Unser Standpunkt: Im Banking gewinnt nicht der Deal mit der besten Folie — sondern der Deal mit der belastbarsten Integrationsarchitektur. Dieser Artikel beschreibt, was das in der Praxis bedeutet.

Was ist PMI und wann beginnt es?

PMI ist die gesteuerte Zusammenführung von Organisation, Prozessen, Systemen, Kundenbeziehungen und Steuerungslogiken nach einer Transaktion. Im Banking umfasst PMI damit deutlich mehr als Synergien und Projektpläne: Es geht um die belastbare Überführung zweier Institute in eine neue operative Realität – unter laufendem Geschäft, regulatorischer Aufsicht und hoher Kundensensitivität.

Unsere Empfehlung aus der Praxis: Wer PMI erst am Closing startet, hat bereits wertvolle Zeit verloren. Belastbare Integrationshypothesen, ein erstes Zielbild und die wesentlichen Governance-Entscheidungen müssen vor dem Closing stehen — nicht danach.

Warum die Umsetzung über den Deal-Erfolg entscheidet

Viele Integrationen scheitern nicht an der strategischen Logik des Deals, sondern an Führungs- und Umsetzungsproblemen. Im Banking verschärfen regulatorische Anforderungen, hohe Kundensensitivität, komplexe IT-Landschaften und enge Abhängigkeiten zwischen Rechtsstruktur, Organisation und Migration diese Herausforderung zusätzlich.

Unsere Beobachtung aus PMI-Projekten im Schweizer Finanzsektor ist klar: Erfolgreiche Programme kombinieren frühe Richtungsentscheidungen mit hoher Umsetzungsdisziplin. Wer zu lange im Modus der Optionen bleibt, verliert Geschwindigkeit, belastet die Organisation und gefährdet Synergien.

Woran PMI-Programme besonders häufig scheitern

Die Ursachen sind selten überraschend — aber sie wiederholen sich. Ein unpräzises Zielbild, das schwierige Integrationsentscheidungen zu lange offenlässt, kostet Tempo und erzeugt Unsicherheit in der gesamten Organisation. Ein Integration Management Office (IMO) ohne echte Steuerungswirkung, das Themen dokumentiert statt entscheidet und eskaliert, gibt dem Programm keine Richtung.

Hinzu kommt eine zu späte Vorbereitung von Day-1-Readiness, Migration und Clean-up — Themen, die oft unterschätzt werden, bis sie kritisch werden. Best-of-Both-Logiken, die gut klingen, aber Komplexität konservieren statt reduzieren, belasten die Umsetzung über Jahre.

Und schliesslich: eine fehlende Verzahnung von Business, Operations, IT, Legal, Risk und Kommunikation. Wer diese Stränge nicht früh zusammenführt, verliert Kontrolle genau dann, wenn es darauf ankommt.

Besondere Herausforderungen für Banken

Vertrauens- und Kundensensitivität: Schon kleine Service- oder Migrationsfehler treffen im Banking unmittelbar Reputation, Abwanderung und Ertrag

Regulatorik und Kontrollumfeld: Rechtliche Fusion, Risk, Compliance, Reporting und Governance müssen auch während Umbau, Migration und Legal-Entity-Anpassungen durchgehend funktionsfähig bleiben — zuletzt verschärft durch neue FINMA-Rundschreiben zur konsolidierten Aufsicht sowie die bundesrätlichen Folgearbeiten zur UBS-CS-Fusion [2][3][4]

System- und Datenverflechtung: Kernbankensysteme, Schnittstellen, Datenmodelle, Berechtigungen und Historisierungen erzeugen starke technische Abhängigkeiten und limitieren einfache Integrationspfade

Produkt-, Preis- und Vertragskomplexität: Produkte, Konditionen, Provisionslogiken und Ausnahmeregeln lassen sich selten mechanisch zusammenführen; jede Vereinfachung ist eine bewusste Managemententscheidung

Führung und Kultur: Unklare Entscheidungsrechte, Doppelzuständigkeiten und kulturelle Unterschiede verlangsamen Umsetzung stärker als viele Business Cases unterstellen

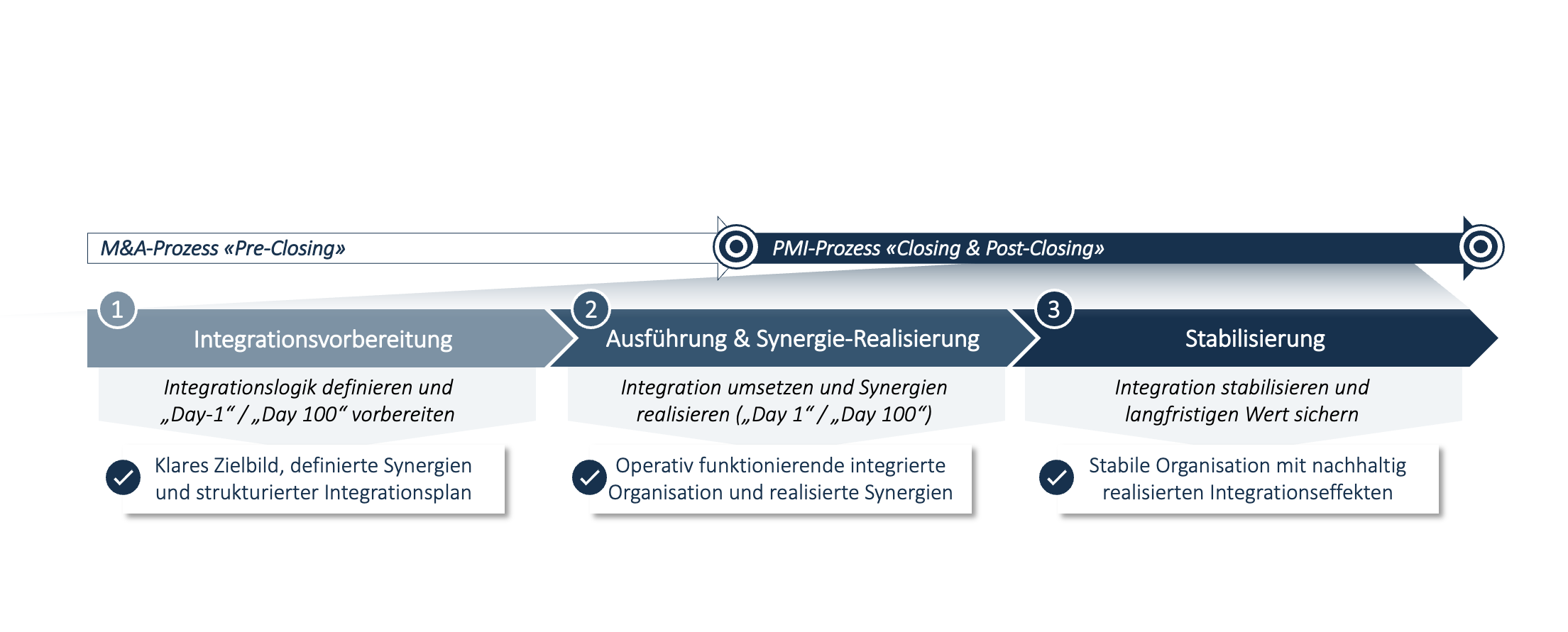

Drei Erfolgsdimensionen eines wirksamen PMI

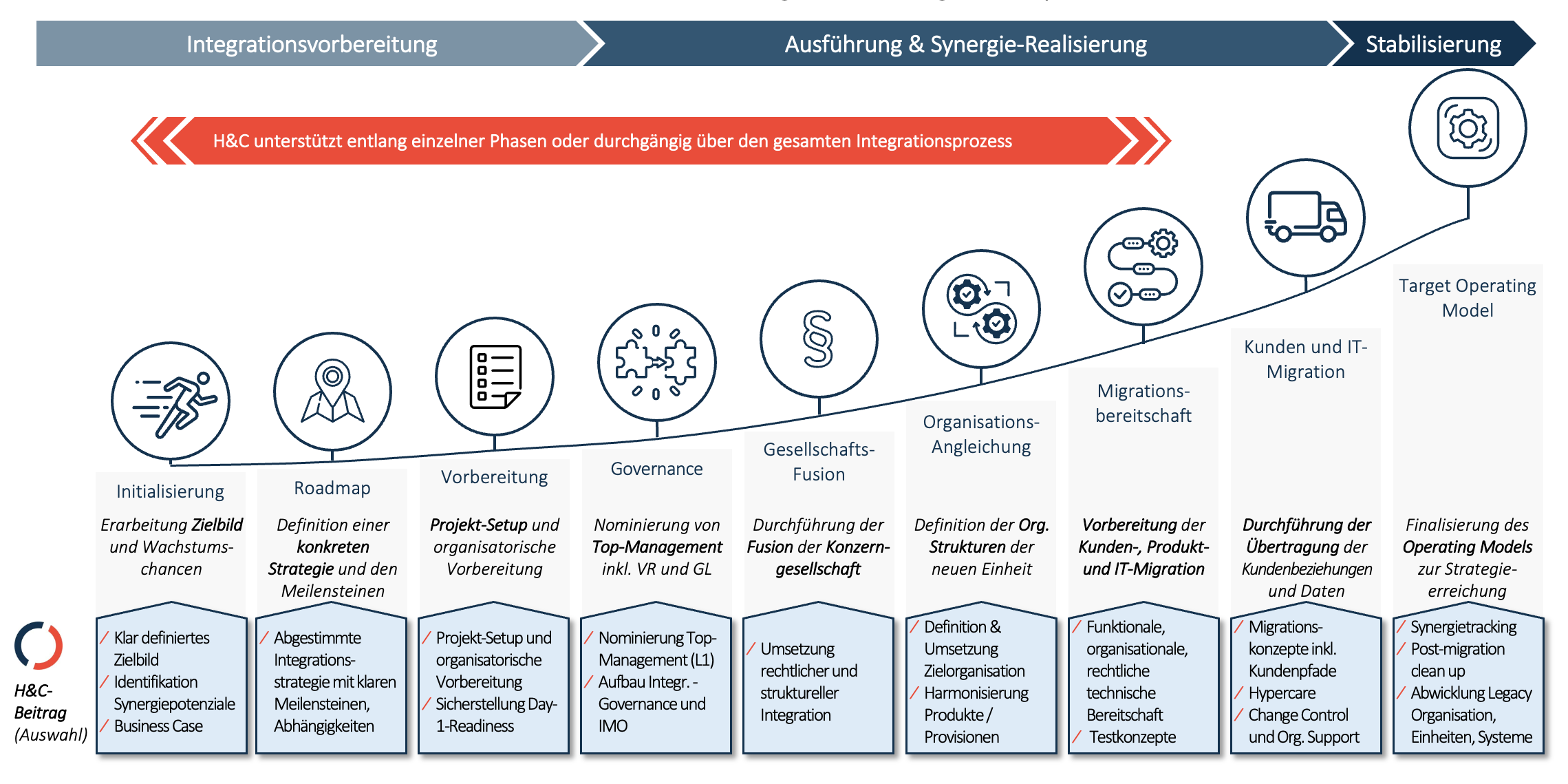

1. Ein umsetzungsfähiges Zielbild – Welches Integrationsmodell maximiert Wert bei vertretbarem Risiko?

Ein gutes Zielbild beschreibt nicht nur die strategische Richtung. Es beantwortet früh die operativ relevanten Fragen der Integration: Welche Integrationslogik wird verfolgt? Welche Funktionen und Einheiten werden harmonisiert, welche bewusst separat geführt? Wie sieht die Zielorganisation aus? Welche Systeme, Produkte und Prozesse werden übernommen, migriert oder zurückgebaut? Und ebenso entscheidend: Ein Zielbild, das nicht verstanden oder nicht getragen wird, setzt sich nicht durch — deshalb ist die frühzeitige Verankerung bei Führung und Linie genauso Teil der Arbeit wie die inhaltliche Ausarbeitung selbst.

Gerade im Banking gilt: Je klarer das Zielbild, desto geringer die Reibung in der Umsetzung. Ein robustes „Target Operating Model“ schafft Orientierung für Workstreams, Prioritäten und Entscheidungen. Es macht Synergiepfade belastbar und verhindert, dass die Organisation sich in Detaildebatten verliert.

Typische Managemententscheidungen (Auswahl): Integrationslogik (Absorb, Best of Both, Merge), Scope der Integration, Zielorganisation Prioritäten für Day 1, Day 100 und Endzustand, Synergieambition.

2. Nachhaltige Umsetzung – Wie überführen wir Kunden, Prozesse, Systeme und Menschen ohne Kontrollverlust in die neue Realität?

Der eigentliche Härtetest beginnt nach dem Closing. Dann müssen Zielorganisation, Prozesse, Systeme, Kundenpfade und Datenmigration ineinandergreifen. In dieser Phase entscheidet sich, ob ein Business Case tatsächlich in Wirkung übersetzt wird.

Besonders kritisch sind im Banking: Kunden- und Datenübertragungen, Harmonisierung der Produkte und Prozesse, oder der geordnete Rückbau von IT-Legacy-Strukturen. Erfolgreiche Programme steuern diese Themen nicht isoliert, sondern entlang eines durchgängigen Integrationsplans vom Pre-Closing bis zur Stabilisierung.

Typische Managemententscheidungen (Auswahl): Rechtliche Fusion, Organisationsdesign, Produktharmonisierung, Daten- und Kundenmigration, Kommunikations- und Change-Ansatz, Clean-up und Legacy-Rückbau.

3. Effektive Steuerung – Wie stellen wir Tempo, Transparenz und Entscheidungsfähigkeit sicher?

PMI ist kein Linienprojekt neben dem Tagesgeschäft. Integration braucht ein eigenständig geführtes Programm mit klaren Rollen, schnellen Eskalationswegen und sichtbarem Sponsorship aus dem Top-Management. Ein wirksames Integration Management Office strukturiert Entscheidungen, macht Abhängigkeiten transparent und hält das Programm auf die Werthebel fokussiert — getragen von erfahrenen Tandems beider Seiten und, wo sinnvoll, gezielt durch Technologie beschleunigt.

Wirkungsvolle Steuerung bedeutet für uns: Klare Governance, harte Priorisierung, sauberes Synergietracking, aktive Risikosteuerung und eine Kommunikation, die intern wie extern Vertrauen schafft.

Typische Managemententscheidungen (Auswahl): Aufbau und Steuerung von Projekt-Governance (u.a., Steering Committee, IMO, Workstream-Setup, Entscheidungsrhythmus, KPI- und Synergielogik, Risiko- und Abhängigkeitsmanagement).

Was Wir in PMI-Projekten anders Machen

Horn & Company begleitet PMI von der Vorbereitung bis zur Stabilisierung — mit einem Ansatz, der strategische Klarheit und operative Umsetzungsnähe verbindet. Im Mittelpunkt steht nicht das Konzept, sondern die Frage: Was braucht dieses Programm, um tatsächlich zu liefern? Wir schaffen früh Klarheit über Zielbild, Integrationslogik, Governance und Business Case, etablieren ein wirksames Integration Management Office und übersetzen die Integrationsarchitektur in eine belastbare Umsetzungslogik entlang der kritischen Entscheidungen und Meilensteine.

In anspruchsvollen PMI-Programmen zeigt sich, dass konzeptionelle Klarheit allein nicht ausreicht. Entscheidend ist vielmehr, ob Zielorganisation, Governance, Migration und Synergierealisierung unter realen Restriktionen tatsächlich umgesetzt werden können.

Genau in solchen Phasen setzen Kunden immer wieder auf unsere Unterstützung oder bauen unsere Rolle gezielt aus – etwa bei der Organisationsintegration bei Fusionen, in anspruchsvollen Kundenmigrationen, oder bei der Integration von Tochtereinheiten. Unser Anspruch ist dabei, nicht zusätzliche Komplexität zu erzeugen, sondern Integration steuerbar zu machen und Wirkung gemeinsam mit der Linie zu realisieren. Wir entlasten dort, wo es zählt – und schaffen Kapazität statt Mehraufwand.

Warum PMI im Banking besonders anspruchsvoll ist

In Finanzinstituten treffen strategische, regulatorische, operative und technologische Anforderungen unmittelbar aufeinander. Deshalb braucht PMI einen Partner, der nicht nur Konzepte entwirft, sondern auch die kritischen Entscheidungen vorbereitet, die Umsetzung strukturiert und in heiklen Phasen Stabilität sichert.

Gerade im Banking geht es dabei nicht nur um das Zusammenführen, sondern häufig auch um das kontrollierte Ablösen von Altstrukturen — etwa bei Legacy-Systemen, rechtlichen Einheiten, Governance-Modellen oder bestehenden Kunden- und Prozesswelten.

Erfolgreiches PMI ist Führungs- und Umsetzungsarbeit

Unsere Empfehlung ist klar: PMI früh als wertkritisches Transformationsprogramm aufsetzen – mit klarem Zielbild, starker Steuerung und konsequenter Umsetzung. Genau dort liegt der Hebel, um Synergien zu realisieren, Kundenvertrauen zu sichern und die neue Organisation rasch zu stabilisieren.

Wer einen Merger im Banking erfolgreich umsetzen will, braucht keinen theoretisch perfekten „Blueprint“, sondern ein robustes Vorgehen, das Entscheidungen beschleunigt und Komplexität beherrschbar macht. Horn & Company unterstützt genau dabei. [1] Christensen, Clayton M.; Alton, Richard; Rising, Curtis; Waldeck, Andrew: "The New M&A Playbook", Harvard Business Review / Harvard Business School, März 2011. [2] Schweizerischer Bundesrat / EFD: "Federal Council launches consultation on the capitalisation of foreign participations by parent companies of systemically important banks", 26.09.2025. [3] FINMA: "FINMA publishes new Circular on consolidated supervision of financial groups under the BA and FinIA", 19.03.2025. [4] Schweizerischer Bundesrat: Bericht zu den Auswirkungen der UBS-CS-Fusion aus wettbewerbsrechtlicher und volkswirtschaftlicher Sicht, 12.12.2025.Quellen