Handlungsfelder der effizienten Gesamtbanksteuerung

Die neue Dynamik der Zinskurve nach der langen Niedrigzinsphase hat Schwachstellen in der Zinsbuchsteuerung vieler Institute offengelegt: eine zu aggressive Fristentransformation belastet das Ergebnis nachhaltig – auch nach der „Wende von der Wende“. Die erhöhte Marktvolatilität führt zu einem gestiegenen Bedarf an flexiblen und dynamischen Steuerungsansätzen des Zinsertrages – aber auch zur Sicherstellung der Liquidität.

Gleichzeitig wächst der regulatorische Druck: Mit der Einführung von CRR III und insbesondere den geplanten Output-Floors steigen die RWA-Belastungen deutlich. In Kombination mit den wachsenden Kapitalkosten rückt eine effiziente Kapital- und RWA-Steuerung weiter in den Fokus. Unter dieser Vielzahl regulatorischer Vorgaben und immer neuer Umsetzungsprojekte verbleiben in vielen Instituten wenige Ressourcen für die betriebswirtschaftliche Sicht auf die Gesamtbanksteuerung. Aber: die Gesamtbanksteuerung (GBS) ist mehr als regulatorische Pflicht – sie ist ein entscheidender Hebel für nachhaltigen Bankerfolg.

„Wir begreifen eine moderne Gesamtbanksteuerung als Effizienzhebel zur Optimierung risikoadjustierter Wertbeiträge aus der Ressourcennutzung einer Bank.“

Gerade jetzt lohnt sich ein genauer Blick auf dieses Effizienzpotenzial.

betriebsmodell einer integrierten Gesamtbanksteuerung

Eine leistungsfähige Gesamtbanksteuerung (GBS) erfordert ein eng verzahntes Zusammenspiel von Treasury, Risikosteuerung und Controlling – und damit zwischen der 1st und 2nd Line of Defense. Eine integrierte GBS vereint dabei Ertrags- und Risikoperspektiven entlang klar definierter Zuständigkeiten, um Interessenskonflikte zu vermeiden und Marktbewegungen gemeinsam proaktiv zu bewerten: Wo liegen Risiken – und wo Chancen?

Organisatorischer Grundbaustein der GBS ist das Asset-Liability-Committee (ALCO) oder vergleichbare Ausschüsse. Es fungiert als zentrales Steuerungsgremium und orchestriert die Zusammenarbeit der GBS-Funktionen entlang ihrer spezifischen Verantwortungsbereiche.

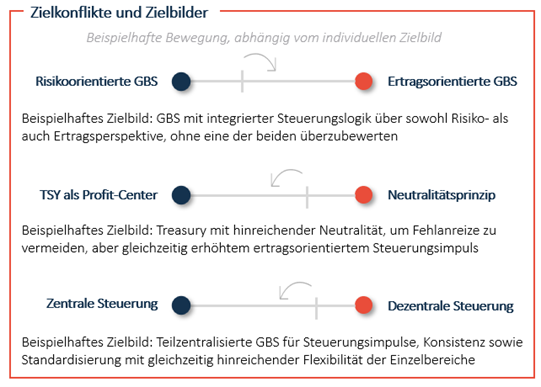

Strategisch wird auf Transparenz bei Risiko- und Ertragsabgrenzung, die Nutzung risikoadjustierter Performance-Maße sowie auf eine eng abgestimmte Planung gesetzt: Mittelfristplanung, ICAAP und ILAAP verbinden top-down-Vorgaben mit bottom-up-Bedarfen, um die Anforderungen der „bankinternen Kunden“ zielgerichtet zu integrieren. Durch die Verknüpfung der Risiko- und Ertragssicht unterliegt die GBS dabei stets einer Reihe von Zielkonflikten, zu welchen immer wieder ein tragfähiger Kompromiss gefunden werden muss:

Eine leistungsfähige GBS zeichnet sich durch strukturelle Klarheit, rollenbasierte Verantwortung und einen integrierten Steuerungsansatz aus – mit dem Ziel, nicht nur regulatorische Anforderungen zu erfüllen, sondern aktiv die Zukunftsfähigkeit der Bank zu gestalten.

Liquiditätstransferpricing als Nervensystem der Gesamtbanksteuerung

Ein leistungsfähiges LTP-System dient der verursachungsgerechten Verrechnung von bereitgestellter und genutzter Liquidität innerhalb eines Instituts. Als Best Practice gilt die fristenkongruente Verrechnung über geeignete LTP-Kurven – das heißt: Liquidität wird so bepreist, wie sie in Laufzeit, Höhe und Struktur tatsächlich beansprucht wird.

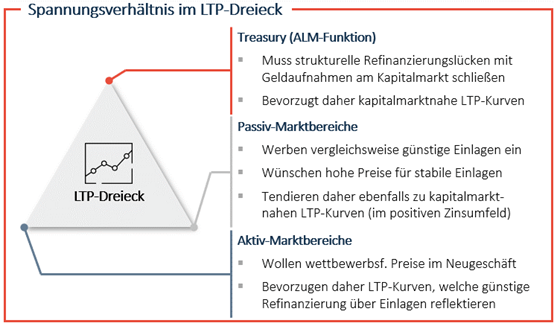

Das LTP-System steht dabei im Zentrum divergierender Interessen innerhalb des Instituts:

Durch die im Schaubild dargestellten Spannungen, ist ein LTP-System in der Praxis stets ein steuerungswirksamer Kompromiss, nicht die rein theoretische Optimal-Lösung.

Die Akzeptanz von LTP-Systemen ist häufig nicht durchgängig gegeben – insbesondere Aktiv-Marktbereiche stellen die LTP-Logik oft infrage, etwa wegen befürchteter Ertragseinbußen oder mangelnder Steuerungsnähe.

Ein LTP-System kann nur wirksam sein, wenn es von allen beteiligten Bereichen getragen wird. Es gilt, tragfähige, balancierte Kompromisse innerhalb des LTP-Dreiecks zu gestalten, die operative Realität und strategische Steuerung vereinen.

Neue Perspektive auf Optionsrisiken

Implizite Optionen im Zinsbuch – insbesondere vertraglich vereinbarte oder gesetzlich verankerte Kündigungsrechte wie nach § 489 BGB – gewinnen angesichts eines volatilen Zinsumfelds deutlich an Bedeutung. Diese Rechte ermöglichen es Kunden, langlaufende Kreditverträge vorzeitig zu beenden, etwa, um von besseren Konditionen zu profitieren. In der Folge entstehen für das Institut stille Lasten, die sich bei rationaler Ausübung negativ auf den Zinsüberschuss auswirken. Vergleichsportale und ein gestiegenes Kundenbewusstsein können dieses rationale Ausübungsverhalten verstärken – die Risiken materialisieren sich in Folge häufiger und spürbarer.

Implizite Optionen stellen so ein direktes Risiko für den langfristigen Ertragswert des Zinsbuchs dar. Insbesondere in einer barwertigen sich können implizite Optionen weiter Steuerungssignale verzerren und stellen so auch ein indirektes Risiko für den langfristigen Ertragswert dar. Meist fehlt es an einer genügend langen Historie zur angemessenen Kalibrierung der Risikomodelle Stattdessen ist eine durchgängige Steuerung erforderlich, die Transparenz über Art, Umfang und Auswirkungen der impliziten Optionen schafft.

Zentral ist dabei die enge Verzahnung von Bewertung und Modellierung, operativer Steuerung sowie Transaktionsabwicklung. Bewertung und Modellierung erfordert realitätsnahe Annahmen zum Kundenverhalten und zu Ausübungswahrscheinlichkeiten. In der operativen Steuerung sind Maßnahmen wie Hedging und eine angepasste Margenkalkulation gefragt, während das Backoffice die resultierenden Sicherungsgeschäfte abwickeln können muss.

Implizite Optionen sind längst kein theoretisches Randthema mehr. Sie wirken direkt auf den Zinsüberschuss – oft unbemerkt, aber wirksam. In einer volatilen Zinslandschaft entscheidet ihre Steuerbarkeit über Wertbeitrag oder Verlust.

Strukturelle Liquidität als eigenständiges GBS-Steuerungsfeld

Abseits des klassischen Zinsbuchs birgt die strukturelle Liquidität eigene Ertrags- und Risikopotenziale.

Analog zu den Zinsbindungs-Cashflows reflektieren Kapitalbindungs-Cashflows die Fristenstruktur der strukturellen Liquidität. Anders als für „den großen Bruder“ Zinsbuchsteuerung muss in der Praxis für die Steuerung der strukturellen Liquidität auf derivative Steuerungsinstrumente verzichtet werden. Gleichzeitig können künftige Refinanzierungskosten und -nutzen aktiv gesteuert werden. Dabei wird die strukturelle Liquidität konsistent zum LTP-System behandelt – etwa indem diese über ein gesondertes LTP-Buch steuerbar gemacht wird. Grundlage bildet eine belastbare Refinanzierungsplanung, die eine aktive Steuerung in Normalphasen ermöglicht.

Das Steuerungskonzept sollte auf benachbarte Steuerungsfelder methodisch abgestimmt sein, insbesondere die Zinsbuch- und CSRBB-Steuerung. Ziel ist es, widersprüchliche Signale zu Margen und Margenrisiken zu vermieden, ebenso wie ein Double Counting von Spread-Risiken.

Am kurzen Ende wird die strukturelle Liquidität durch das kurzfristige Liquiditätsrisiko beschränkt, da Fristendifferenzen am kurzen Ende stets gedeckt sein müssen. Im mittelfristigen Bereich wird sie regulatorisch primär durch die NSFR im ersten Jahresband tangiert, bleibt darüber hinaus jedoch weitgehend unbeachtet – was ökonomischen Gestaltungsspielraum eröffnet.

Die strukturelle Liquidität ist in vielen Instituten noch nicht als eigenständiges Steuerungsfeld etabliert. Wertbeiträge und Risiken bleiben somit vielfach ungenutzt oder verborgen.

Fazit: Gesamtbanksteuerung neu denken – integriert, dynamisch, wirksam

Die aktuellen Herausforderungen im Zins-, Kapital- und Liquiditätsumfeld zeigen deutlich: Eine moderne Gesamtbanksteuerung muss weit über die reine Erfüllung regulatorischer Vorgaben hinausgehen. Sie ist strategischer Effizienzhebel und operatives Steuerungsinstrument zugleich.

Wer GBS heute ganzheitlich denkt und operativ konsequent verankert, erschließt nachhaltige Ertragsquellen, reduziert stille Risiken – und stärkt damit die Zukunftsfähigkeit der Bank in einem zunehmend volatilen Umfeld.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.