Private Banking bei Kantonalbanken: Wie der Ausbau systematisch gelingt

Kantonalbanken stärken zunehmend das zinsunabhängige Geschäft. Private Banking bietet Potenzial, doch Marktbedingungen allein erklären den Erfolg kaum. Wir zeigen drei Bausteine, welche für den Ausbau des Segments beachtet werden sollten.

Private Banking gewinnt für Kantonalbanken an strategischem Gewicht

Im aktuellen Marktumfeld gewinnt für viele Kantonalbanken der Ausbau des zinsunabhängigen Geschäfts an Bedeutung. Dies manifestiert teils in Strategien, teils indirekt über den stärkeren Fokus auf Anlagekompetenz, Beratungsleistungen und Ertragsdiversifikation. [1] [2][3][4]

Diese Entwicklung überrascht nicht. Bei vielen Kantonalbanken bleibt das Zinsengeschäft ein zentraler Ergebnistreiber. Gleichzeitig ist das Umfeld anspruchsvoller geworden: Die Schweizerische Nationalbank beliess den SNB-Leitzins im März 2026 bei 0%, ein Szenario, welches für die Fristentransformation fast noch herausfordernder ist als ein Negativszenario, in welchem die Banken mittlerweile auch schon geübt sind. Die Folgerung ist klar: Wer die Ertragsbasis robuster machen will, muss das zinsunabhängige Geschäft systematisch stärken. [5]

Gerade hier liegt das Private Banking nahe. Vermögende Kundinnen und Kunden verfügen typischerweise über einen höheren Anteil an wertschriftennahen Anlagen, haben komplexere Beratungsbedürfnisse und erzeugen damit ein attraktives Potenzial für wiederkehrende Kommissions- und Dienstleistungserträge. Gleichzeitig bedingt das Private Banking höhere Anforderungen an Beratungstiefe, Produktbreite, Beziehungspflege, Steuerung und Risikomanagement.

Die Kantonalbanken haben unterschiedliche Voraussetzungen — und nutzen diese unterschiedlich

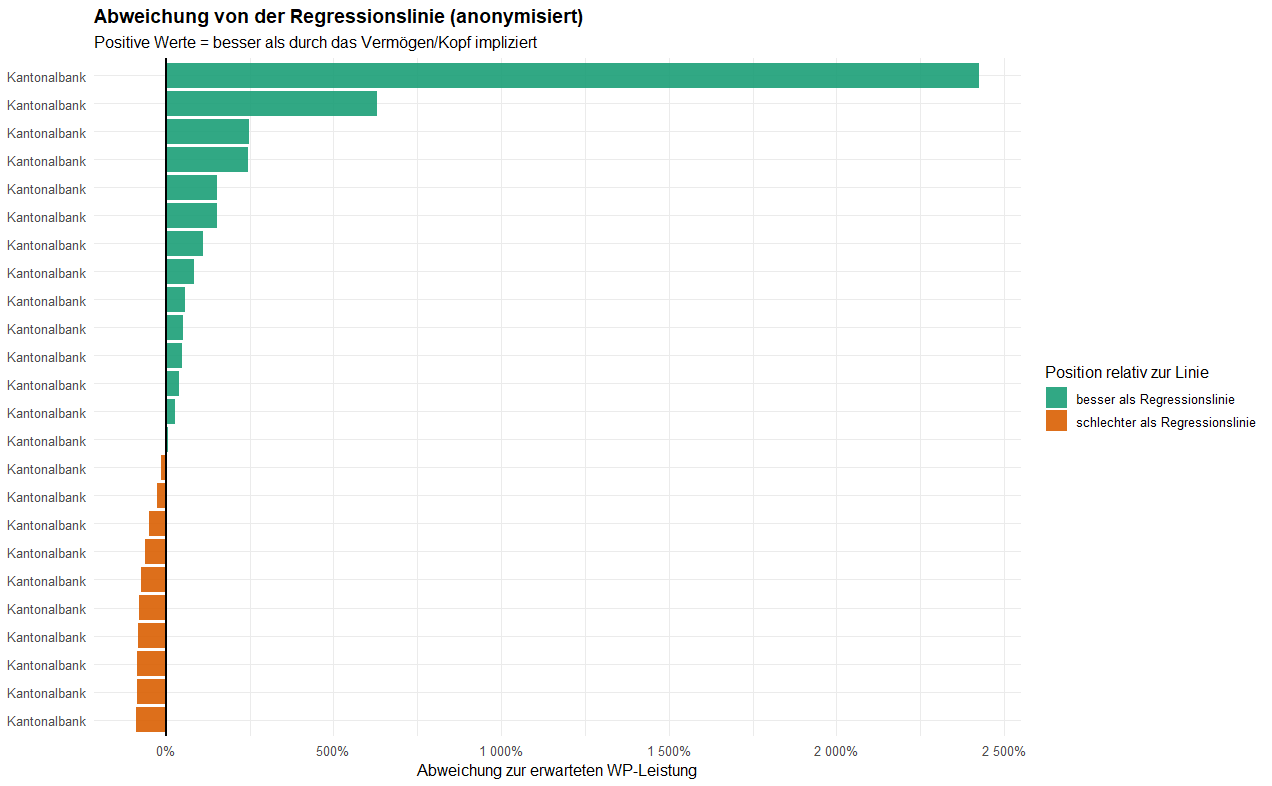

Aus externer Sicht ist das Bild auf die aktuellen Ausgangslagen bei den Kantonalbanken heterogen. Ein Teil der Unterschiede lässt sich über strukturelle Marktbedingungen erklären, etwa über das steuerbare Vermögen pro Kopf im jeweiligen Kanton. Die naheliegende Hypothese lautet: Je höher das unbeschränkt steuerpflichtige Vermögen pro Kopf, desto besser die Ausgangslage für das Private Banking der jeweiligen Kantonalbank.

Als externe Erfolgskennzahl lassen sich WP-Erträge heranziehen. Diese können zwar nur einen groben Proxy für das Private Banking bieten (u.a. sind hier je nach Bank auch Beiträge anderer Segmente gegeben), werden aber über alle Kantonalbanken ausgewiesen und sind entsprechend hier als «dicker Daumen» anwendbar.

Auf Basis unseres Datensatzes (ESTV-daten: 2022; WP-Erträge: H1-2025 (letzter kompletter Datensatz)) weichen einzelne Banken sehr deutlich positiv von dem Erwartungswert ab (im Log-Modell liegt die stärkste positive Abweichung bei rund 2’400%). Gleichzeitig zeigt ein R2 von rund 0.001 auch: Einzig die Steuerbasis erklärt nahezu nichts von den Unterschieden in den WP-Erträgen.

Die richtige Schlussfolgerung ist nicht, dass Marktstruktur irrelevant wäre. Im Gegenteil: Kantonalbanken starten mit unterschiedlichen Voraussetzungen. Aber die eigentliche Performancedifferenz entsteht erst durch die Fähigkeit, dieses Potenzial in profitable Kundenbeziehungen, Mandate und wiederkehrende Erträge zu übersetzen. Dies scheinen einzelne Kantonalbanken nun besonders gut (positive Abweichung) und andere weniger gut zu schaffen.

Betrachten wir die aktuell wieder von grosser Unsicherheit geprägte Gemengelage, so bildet die Struktur der Kantonalbanken insbesondere im Hinblick auf die Sicherheit etwaiger Vermögen (21 der 24 Kantonalbanken geniessen eine entsprechende Gewährleistung, welche über die Einlagensicherung von 100 TCHF pro Person hinausgeht) eine aussichtsreiche Positionierung für vermögende Kunden.

Wie ein systematischer Ausbau des Segments über drei Bausteine gelingen kann

Aus unserer Projekterfahrung heraus sind insbesondere drei Bausteine für den systematischen Ausbau des Private Banking Segments ausschlaggebend: erstens eine präzise Analyse der Ausgangslage mit klarer Zieldefinition, zweitens die passgenaue Ableitung von Angebot, Vertrieb und Netzwerken, drittens ein auf das Segment zugeschnittenes Controlling.

1. Präzise Analyse der Ausgangslage & Zieldefinition

Der erste Baustein ist eine belastbare Standortbestimmung. Dabei sind sowohl die bankinternen Fähigkeiten als auch die konkrete Marktsituation zu analysieren.

Auf der Bankseite stehen insbesondere drei Fragen im Vordergrund:

Verfügt die Bank über das richtige Human Capital? Ist die Produktpalette für anspruchsvolle Vermögensberatung ausreichend? Wie gut sind Datenbasis und CRM-Steuerung?

Letztlich sind es die Organisation und ihre individuellen Fähigkeiten, welche die Wertschöpfung im Private Banking Segment bestimmen. Entsprechend sollten auch die spezifischen Hebel bei einer Analyse mitbedacht werden. Wir empfehlen die folgenden Themengruppen in den Fokus zu nehmen:

- Human Capital (Anzahl der Berater, Seniorität der Berater, Fluktuation im PB Team)

- Produktpalette (Produktbreite, durchschnittliche Marge)

- Daten / CRM (Aktive Kundenkontaktquote, Datenqualität, Conversion von Affluent zu PB)

Gleichzeitig ist die Marktsituation differenziert zu betrachten. Je nach Kanton unterscheiden sich Vermögensstruktur, Wettbewerb, Zuzugsdynamik, Unternehmerdichte oder die Relevanz international mobiler Fachkräfte erheblich. Daraus ergibt sich keine Standardstrategie, sondern ein bankindividuelles Chancenprofil.

Auf dieser Basis sind die Zielkunden sauber zu definieren. In der Praxis bewähren sich konkrete Personas deutlich besser als abstrakte Segmentbegriffe. Denn nur wenn klar ist, welche Kundentypen adressiert werden sollen, lassen sich Beratung, Angebot und Marktbearbeitung konsequent ausrichten.

2. Passgenaue Ableitung von Produktportfolio, Vertriebswegen und Netzwerken

Nach der Definition der Zielkunden, ist eine Ableitung des Produktportfolios und der Vertriebswege zu treffen. Zunächst ist kritisch zu prüfen, ob das bestehende Produktportfolio den Bedürfnissen der Zielkunden tatsächlich gerecht wird. Im Private Banking reicht ein erweitertes Standard-Retailangebot häufig nicht aus. Gefragt sind belastbare Lösungen in Vermögensverwaltung, Advisory, Vorsorge, Nachfolge, Strukturierung.

Ein wiederkehrendes Muster in Projekten ist die wachsende Relevanz generationenübergreifender Beratung. Wer Vermögen langfristig betreuen will, muss nicht nur die aktuelle Vermögensallokation verstehen, sondern auch die Übergänge zwischen Vermögensaufbau, Vermögenssicherung und Vermögensübertragung. Das hat direkte Konsequenzen für Produktarchitektur, Betreuungsmodell und Qualifikation der Beraterinnen und Berater.

Ebenso wichtig ist die Wahl der Vertriebswege. Private Banking entsteht selten allein aus klassischer Lead-Generierung. Erfolgreich sind häufig Modelle, die Retail, Firmenkunden, Vorsorge, Unternehmergeschäft und externe Netzwerke intelligent verbinden. Gerade Kantonalbanken mit starker regionaler Verankerung verfügen hier über einen strukturellen Vorteil – sofern sie ihn organisatorisch nutzbar machen. Organisatorisch nutzbar machen sie die grundsätzlich vorteilhafte Positionierung zum einen durch ein systemisches / vernetztes Denken mit anderen Organisationen zur Erstellung von Mehrwert für die (potenziellen) Kunden. Zum anderen durch das Nutzen von Netzwerken für die Neukundengewinnung sowie gezielte Kampagnensteuerung.

Die Umsetzung ist dabei nicht nur ein operatives, sondern auch ein kulturelles Thema. Die Erwartungen im Private Banking unterscheiden sich fundamental vom Retail: weniger Transaktion, mehr Beziehung; weniger Standardisierung, mehr Beratungstiefe; weniger Produktverkauf, mehr Vertrauensarbeit. Entsprechend müssen Beraterinnen und Berater gezielt entwickelt, begleitet und mit den richtigen Instrumenten ausgestattet werden.

3. Etablieren eines zielführenden, abgestimmten Controllings

Der dritte Baustein ist ein Controlling, das dem Geschäftsmodell gerecht wird. Viele Institute steuern das Segment noch zu stark über Abschluss- oder Volumengrössen und zu wenig über die ökonomische Qualität der Kundenbeziehung.

Der erste Hebel liegt im IST: Bereits die systematische Analyse der heutigen Steuerungslogik legt oft erhebliche Potenziale frei. Ein praktisches Beispiel ist der Umgang mit Sonderkonditionen. In vielen Häusern fehlt eine konsolidierte Sicht darauf, wo, warum und mit welchem Ertragseffekt Preiszugeständnisse gewährt werden. Gerade im Private Banking ist das ein direkter Ergebnistreiber und damit ein naheliegender Ansatzpunkt für kurzfristige Verbesserung.

Darüber hinaus braucht es ein nach vorn gerichtetes Erfolgscontrolling. Der isolierte Produktabschluss greift im Private Banking zu kurz. Entscheidend ist der ökonomische Wert der gesamten Beziehung über die Zeit. Entsprechend gewinnen Kennzahlen wie Customer Lifetime Value, Wallet Share, Mandatsdurchdringung und Betreuungsintensität an Bedeutung.

Hinzu kommt ein Aspekt, der häufig unterschätzt wird: der Netzwerkwert einer Beziehung. Wenn eine Kundin oder ein Kunde den Zugang zu weiteren hochwertigen Beziehungen erleichtert, sinken Akquisitionskosten und steigen Ertragspotenziale. Auch dieser Wert sollte – zumindest qualitativ, idealerweise aber quantitativ – in die Steuerung einfliessen.

Schliesslich gilt: Private Banking ist kein statisches Konstrukt. Marktbedingungen, Kundenerwartungen und Wettbewerbsintensität verändern sich laufend. Entsprechend müssen die wesentlichen Hebel – von Produktbreite über Pricing Power bis zur Beratungsqualität – kontinuierlich gemessen und nachgesteuert werden. Nachhaltiger Erfolg entsteht nicht durch einen einmaligen Strategieentscheid, sondern durch konsequente Steuerung.

Wie Horn & Company unterstützen kann

Wir bringen unsere Expertise in allen Bereichen zur Erstellung eines erfolgreichen Wegs hin zu einem Ausbau des Private Banking Segments ein. Unser Ziel ist es dabei, sie erfolgreicher in der Marktbearbeitung zu machen und einen messbaren Return-on-Consulting zu erzeugen. Wir bringen sowohl eine tiefes Marktverständnis vom Schweizer Markt als auch ein umfängliches Methodenwissen mit. Entsprechend unterstützen wir gerne in jeder Lage – egal ob bei einem einzelnen Baustein oder bei der Erarbeitung aller Bausteine für den gezielten Ausbau des Private Banking Segments.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.

Quellen

[1] https://www.lukb.ch/ueber-uns/medien/news/strategie-lukb30

[2] https://www.zkb.ch/de/ueber-uns/unser-unternehmen/konzernstrategie.html

[3] https://www.bkb.ch/de/die-basler-kantonalbank/medien/medienmitteilungen/2025/die-strategie-2026-des-konzerns-bkb-fokussiert-auf-vertriebsexzellenz-anlagekompetenz-bilanzmanageme

[4] https://www.bekb.ch/die-bekb/publikationen/medienmitteilungen/2026/20260129-bekb-jahresabschluss_2025

[5] https://www.snb.ch/de/publications/communication/press-releases-restricted/pre_20251211