Geopolitische Risiken: Umgang in Risikomanagement und Governance von Banken und Sparkassen

Geopolitische Instabilitäten beeinflussen derzeit den weltweiten Handel und erweisen sich auch immer mehr als ein relevanter Faktor im Banken- und Finanzmarkt. Die Beispiele sind dabei vielfältig: Seien es die (angedrohten) Zölle von US-Präsident Donald Trump, der russische Angriffskrieg gegen die Ukraine, die Gefahr einer Seeblockade der Straße von Hormus oder aber auch der Nahostkonflikt im Gaza-Streifen. Auch wenn viele dieser Ereignisse nicht direkt im Zusammenhang mit dem täglichen Bankgeschäft deutscher Banken und Sparkassen stehen, zeigen sich teils besorgniserregende indirekte Einflüsse aus möglichen Finanz- und Handelsblockaden sowie Aktienkurseinbrüche.

Die Aufsicht trägt diesem Umstand Rechnung. So berücksichtigt sowohl die BaFin geopolitische Risiken als Trend in ihren diesjährigen Fokusrisiken 2025 als auch die EZB in ihrem europaweiten Stresstest. Damit wird ein angemessener Umgang mit geopolitischen Risiken als Risikotreiber bestehender Risikoarten unerlässlich, um den aufsichtlichen Anforderungen (Stichworte § 44er-Prüfung, On-site Inspections und SREP) gerecht zu werden.

Geopolitische Risiken können sich, wie gezeigt, nicht nur in offenen Kriegsverhandlungen zwischen Staaten als Risikotreiber manifestieren. Weitere Beispiele sind Sanktionen und Störungen im Handel, Angriffe im Cyberspace oder gar Terrorakte (nicht-)staatlicher Organisationen. Gemein haben diese Beispiele, dass ihr Eintritt sehr unsicher – also kaum antizipierbar – ist und ihre quantitativen Folgen für das Institut nahezu nicht abzuschätzen sind. Treten sie jedoch ein, sind die betroffenen Risikoarten grundlegend neu zu bewerten. Um ein einheitliches Verständnis über die Wirkungskanäle zu erhalten, stellt die EZB drei übergeordnete Kanäle vor, wie sich geopolitische Risiken auf Institute und deren wesentliche Risiken auswirken können:

- Finanzmarkt (z.B. erhöhte Schwankungen von Marktpreisen in Folge steigender Unsicherheit der Anleger sowie eine zunehmend risikoaverse Haltung im Markt)

- Realwirtschaft (z.B. steigende Kreditausfälle bei bspw. den von Hausbanken finanzierten Hidden-Champions in Folge von Störungen weltweiter Lieferketten [z.B. Blockade eines Seeweges oder potenzieller Zölle], erhöhter Energiepreise etc.)

- Sicherheit (z.B. steigende operationelle Risiken im Zusammenhang mit staatlich oder nicht-staatlichen Cyber-Attacken auf die Bank selbst oder aber die ausgelagerten Funktionen – Stichwort Dienstleister)

Die geopolitischen Risikotreiber können somit alle bekannten Risikoarten (Adressenrisiko, Marktpreisrisiko, Liquiditätsrisiko, operationelles Risiko etc.) betreffen und verstärken.

Banken und Sparkassen sind demnach gefordert für sich ein detailliertes Verständnis zu gewinnen und dieses sowohl im Risikomanagement (v.a. ICAAP, ILAAP mit Fokus auf Stresstests) als auch in der eigenen Governance (insb. Strategie, Verantwortlichkeiten) zu verankern und durch geeignete Maßnahmen umzusetzen.

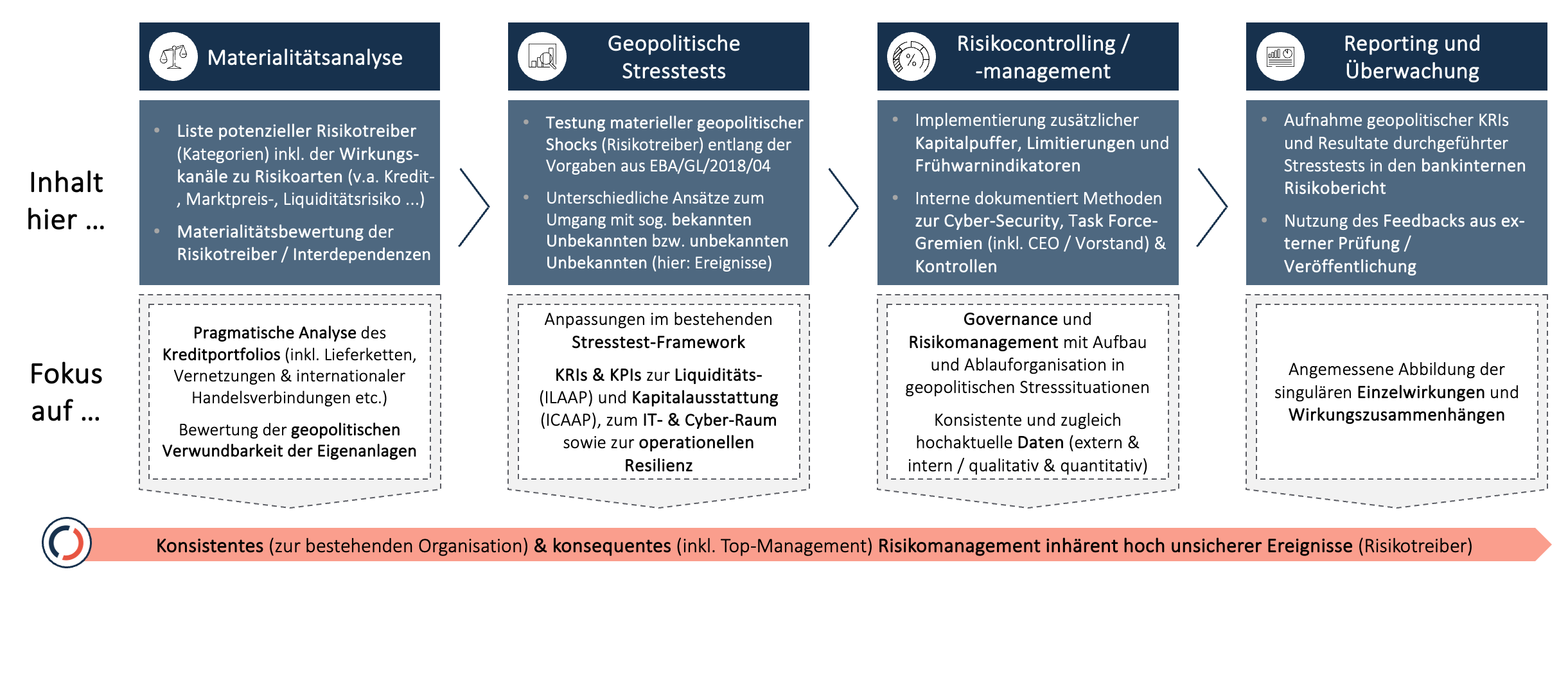

Integration geopolitischer Risiken in den ICAAP und ILAAP

Infolge der immer größer werdenden geopolitischen Unsicherheiten steigt auch die Relevanz, diese angemessen im ICAAP und ILAAP zu berücksichtigen. Hierbei kann entweder ein eigenständiger Steuerungskreis geopolitischer Risiken aufgebaut werden, oder die Integration in einen bestehenden Steuerungskreis erfolgen. In jedem Fall sind die folgenden vier Phasen – siehe Abbildung 1 – klar zu definieren und mit geeigneten Maßnahmen zu untermauern:

Materialitätsanalyse (Risikoinventur)

In der Materialitätsanalyse (Risikoinventur) gilt es in einem ersten Schritt eine Liste potenziell denkbarer geopolitischer Ereignisse (z.B. Terroranschlag, Blockade eines Seeweges etc.) inklusive ihrer Wirkungsweisen auf die wesentlichen Risikoarten und Querschnittsrisiken zu definieren. Der Umfang dieser Liste kann – abhängig vom Geschäftsmodell und der Kundenstruktur der Bank oder Sparkasse – deutlich variieren (Stichwort: Proportionalität).

Vielfach wird hierbei zwischen den sogenannten Known Unknowns (d.h. bekanntes Ereignis mit unbekannter Eintrittswahrscheinlichkeit wie zum Beispiel eine Pandemie) und Unknown Unknowns (Sachverhalte, die gänzlich unbekannt sind und somit mit unbekannter Eintrittswahrscheinlichkeit sowie unbekannten Schadenshöhen belegt).

In einem zweiten Schritt ist die Wesentlichkeit jedes einzelnen geopolitischen Risikotreibers zu bewerten. Hierzu bedarf es einer möglichst exakten Würdigung der vulnerablen Punkte des Kundenkreditgeschäftes (z.B. Exportabhängigkeiten der Kunden etc.) sowie der Eigenanlagen (insbesondere Branchen mit hohen Abhängigkeiten von Energie und Rohstoffen).

Messung / Stresstests

Zur Messung geopolitischer Risiken eignet sich aus Sicht der europäischen Aufsicht die szenariobasierte Messung mittels Stresstests1.

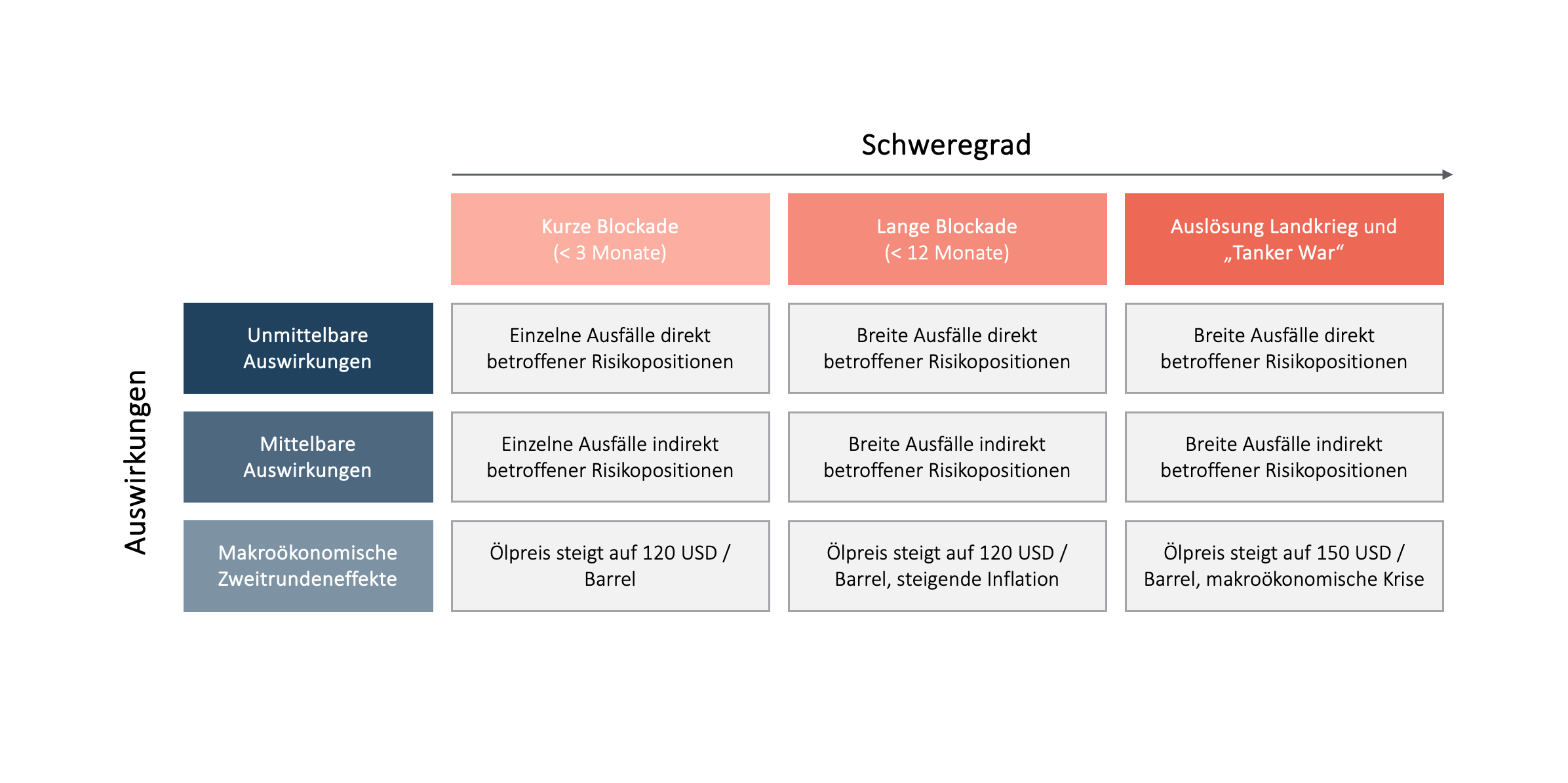

Hierbei sind geeignete Szenarien entlang der als materiell festgestellten geopolitischen Risiken zu formulieren. Für ein Szenario sind sodann Auswirkungen auf das Kapital sowie die Liquiditätsposition des Instituts zu untersuchen. Hierbei ist es sinnvoll, zwischen unmittelbaren Effekten, mittelbaren Effekten sowie allgemeinen makroökonomischen Zweitrundeneffekten durch den geopolitischen Schock zu unterscheiden. In der Praxis empfiehlt es sich ein neues geopolitisches Stressszenario zu entwickeln, in welchem gleichzeitig sämtliche betroffenen Risikoarten gestresst werden. So werden auch potenzielle Interdependenzen sichtbar. Weiter ist es für das inverse Stresstesting sinnvoll, Szenarien in verschiedenen Schweregraden zu betrachten.

Dies soll im Folgenden an dem konkreten Beispiel einer Blockade der Straße von Hormus illustriert werden, wie sie jüngst vom iranischen Parlament als Reaktion der US-Operation „Midnight Hammer“ im Rahmen des 12-Tage-Kriegs gefordert wurde. Unmittelbare und mittelbare Effekte würden sich auf den Kanal „Realwirtschaft“ erstrecken. Unmittelbar betroffen wären relevante Schiffs- oder Handelsfinanzierungen und andere Positionen gegenüber Reedereien oder Unternehmen im Öl- oder LNG-Handel. Mittelbare betroffen wären Risikopositionen gegenüber Unternehmen in energieintensiven Industriezweigen, insbesondere mit Standorten in Asien (schätzungsweise über 80% des Transports von Rohöl und Gas-Kondensat durch die Straße von Hormus waren 2023 für den asiatischen Markt bestimmt2.

Makroökonomische Zweitrundeneffekte machen sich vornehmlich am Ölpreis fest. Der Brent-Ölpreis könnte kurzfristig auf bis zu 120 USD pro Barrel steigen3, vergleichbar mit dem Spitzenpreis, während der Energiekrise im März 20224. Bei einer längeren Blockade sind Preise von bis zu 150 USD pro Barrel denkbar5. Gerade bei einer solchen Szenarioschwere ist mit einer ausgedehnten makroökonomischen Krise zu rechnen, mit Auswirkung auf die Kanäle „Realwirtschaft“ und „Finanzmarkt“, wobei Asien besonders betroffen wäre. Die Auswirkungen sind in der folgenden Grafik beispielhaft zusammengefasst:

Die verschiedenen Schweregrade des Szenarios können für einen inversen Stresstest genutzt werden. Dabei leitet das potenziell betroffene Institut ausgehend von seinem maximal zu verkraftenden Ausfall (z.B. Aufbrauchen des Risikodeckungspotenzials) ab, welche geopolitischen Schockereignisse verkraftbar sind und welche nicht. Letztere könnten dann beispielsweise über Sicherungsgeschäfte abgesichert werden. Alternativ könnte über Reduktion oder Vermeidung hinsichtlich bestimmter Geschäfte nachgedacht werden. In jedem Fall bietet es sich an, Elemente aus dem diesjährigen Makro-Stresstest der EZB6 auch bei kleineren davon nicht direkt betroffenen Instituten – soweit passend – zu berücksichtigen.

Steuerung und Governance

Wurden materielle geopolitische Risiken identifiziert, sind diese auch mit den dazu passenden Maßnahmen zur Steuerung bzw. Risikobegrenzung zu unterlegen. So bieten sich bei den Known Unknown-Ereignissen geeignete Frühindikatoren (inklusive Schwellenwerten) wie zum Beispiel das Handelsvolumen zwischen Deutschland und relevanten Handelspartnern in besonders vulnerablen Kundengruppen an. Hierzu sind möglichst aktuelle Daten bzw. Handelsprognosen (Stichwort Nowcasting) notwendig. Auch können sogenannte Schlüsselereignisse vorab formuliert werden, bei deren Eintritt konkrete Maßnahmen greifen. Beispiele wären hierbei Limitierungen für vulnerable Branchen, die zwar nicht Kreditausfälle aus dem bestehenden Geschäft abfedern, jedoch perspektivisch eine risikobegrenzende Wirkung entfalten.

Kommt es zu Unknown Unknown-Ereignissen, so bilden ad-hoc aufgesetzte Expertengruppen (Red Teaming inkl. Beteiligung des Top-Managements) eine adäquate Methode, um schnelle Handlungsmaßnahmen zu formulieren, zu erörtern und auch abschließend umzusetzen. Hierbei kann die Expertengruppe vor allem auf Analysen aus der Materialitätsanalyse (Hinweise auf mögliche Klumpenrisiken, Messungen geopolitischer Scores etc.) sowie auch auf einzelne Elemente des regulatorischen Sanierungsplans zurückgreifen. In jedem Fall sollte über die Bildung eines Kapital- und Liquiditätspuffers für Unknown Unknowns – abhängig von der institutseigenen Risikoneigung – nachgedacht werden.

Weitere Impulse zur Steuerung und Governance (insb. beim Einsatz von Expertenteams) können sich aus den sogenannten Overlays ergeben, bei denen aus ähnlichen Ereignissen sowohl konkrete Schäden für den (erfolgten) Eintritt eines geopolitischen Risikos als auch bereits erprobte Maßnahmen abgeleitet werden (Known Unknowns). Diese Maßnahmen sind dann meist nur geringfügig an die neue Situation anzupassen und verfügen zugleich über eine hohe Passgenauigkeit zum betroffenen Institut.

Reporting und Überwachung

Sämtliche Erkenntnisse aus der erfolgten Stresstests und Steuerungsmethoden materieller geopolitischer Risiken sind in der Folge auch in die interne Risikoberichterstattung adressatengerecht (MaRisk BT 3.1 und 3.2) aufzunehmen. Diese können von qualitativen Angaben über quantitative Heatmaps bis hin zu Erkenntnissen aus der Nutzung von AI-Modellen reichen. Wichtig ist vor allem, dass die materiellen Risikotreiber abgedeckt sind und eine angemessene Auseinandersetzung der Adressaten mit den geopolitischen Risiken möglich ist.

Fazit

Aufbau einer zielgerichteten Governance- und Steuerungsstruktur, abgestimmt auf die individuellen Charakteristika der Bank oder Sparkasse.

Nehmen die aktuell hohen geopolitischen Unsicherheiten an den Finanzmärkten, der Realwirtschaft und der Sicherheitslage weiter zu, steigt auch die Dringlichkeit zur Umsetzung einer dafür geeigneten Governance. Da auch kleinere Institute als Hausbank international aktiver Kunden von solchen Risiken betroffen sein können, lässt sich hier keine pauschale Bewertung, ob und in welchem Rahmen Maßnahmen zu implementieren sind, vornehmen.

Die einzelnen Häuser sind jedoch entweder selbst oder durch externe Unterstützung (insbesondere Verbundunternehmen oder externe Beratungshäuser) gefordert, die Berücksichtigung von geopolitischen Risiken zeitnah umzusetzen. Dabei sollten die folgenden Themen eine Rolle spielen:

- Integration von Impulsen zur Governance (inkl. Steuerungskreis)

- Aufbau einer Datenbank mit geopolitischen Risikotreibern

- Definition potenzieller Szenarien und Overlays

- Nutzung von AI-Modellen zur Prediktion unterschiedlicher geopolitischer Ereignisse

- Beurteilung von Implikationen auf die Rechnungslegung (insb. Wertberichtigungen bei Kreditforderungen)

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.