ESG-Offenlegung nach Säule III: Neue Anforderungen der EBA an Banken & Sparkassen

Seit dem 1. Januar 2025 gelten im europäischen Bankensektor umfassend überarbeitete Offenlegungspflichten für ESG-Risiken. Die Grundlage ist dabei Artikel 449a CRR, der durch technische Standards (ITS) konkretisiert wurde. Ziel der Regelung ist es, Transparenz über die ESG-Risikopositionen von Kreditinstituten zu schaffen und vergleichbare, standardisierte Informationen bereitzustellen. Die ESG-Offenlegung ist Teil der sogenannten Säule III des Basel-III-Rahmenwerks und richtet sich an alle Institute – mit abgestuften Anforderungen abhängig von ihrer Größe und Komplexität. Auch wenn mit dem Omnibus-Verfahren viele der in der EU installierten ESG-bezogenen Vorgaben auf dem Prüfstand stehen, bestehen die ESG-Anforderungen der CRR hiervon weitestgehend unbeeindruckt fort. So bleiben neben den Großbanken auch sämtliche Regionalbanken und Sparkassen weiterhin betroffen.

Bereits 2022 hatte die Europäische Bankenaufsicht (EBA) die verpflichtenden Templates und Kennzahlen zur dezidierten ESG-Offenlegung publiziert. Im Mai 2025 veröffentlichte sie nun das Konsultationspapier CP/2025/07, welches über die aktuell gültigen Offenlegungspflichten noch hinausgeht und deren Erweiterung unter der CRR III konkretisiert. Neben z.B. der bereits bekannten Green Asset Ratio soll künftig auch eine Social Asset Ratio (SAR) eingeführt werden, sobald die EU-Taxonomie soziale Wirtschaftsaktivitäten klassifiziert. Darüber hinaus soll die Offenlegung emissionsbezogener Kennzahlen verpflichtend auch für mittlere Institute werden, ebenso wie standardisierte Methoden zur klimabezogenen Szenarioanalyse. Besonders relevant ist auch die geplante Ausweitung der sektoralen Offenlegung: statt grober Branchenzuordnung soll künftig nach NACE-Untersektoren mit hohem Transitionsrisiko differenziert werden, mit zusätzlicher Information zur Kreditqualität dieser Portfolios (z. B. Anteil notleidender Kredite in ESG-kritischen Branchen). Vor allem regionale Banken und Sparkassen stehen hier vor der Herausforderung, aktuelle und zugleich genaue neuartige Daten zu erheben und zu pflegen, ohne kostenintensive Kundenbefragungen starten zu müssen.

Eine wichtige Neuerung betrifft jene Institute, die bislang nicht von den Offenlegungspflichten nach Artikel 449a CRR erfasst waren und nun durch das Konsultationspapiererstmals berichten müssen. Dabei handelt es sich insbesondere um mittelgroße Institute, die bislang nicht als "groß" oder "börsennotiert" eingestuft waren und somit unterhalb der Schwelle für die vollständige Anwendung der Säule-III-Offenlegung lagen. Laut EBA sollen diese Institute künftig ebenfalls strukturierte Kennzahlen zu sektoralen Transitionsrisiken, klimabezogenen Emissionen und (in absehbarer Zukunft) sozialen Nachhaltigkeitskriterien vorlegen. Damit greift die Aufsicht den steigenden Erwartungen des Marktes an vollständige ESG-Transparenz auf – auch jenseits der größten Institute. Die EBA plant, diesen Instituten eigene, angepasste Reporting-Templates zur Verfügung zu stellen, die sich an der Komplexität und Risikostruktur der Häuser orientieren. Die Umsetzung wird voraussichtlich im Laufe des Jahres 2026 erwartet.

Um die Offenlegung technisch zu vereinheitlichen und öffentlich zugänglich zu machen, implementiert die EBA den sogenannten Pillar 3 Data Hub. Ab dem 30. Juni 2025 müssen große Institute ihre ESG-Offenlegungen in maschinenlesbarer Form dort hochladen. Für SNCIs – und damit für den Großteil an Regionalbanken und Sparkassen – ist die Anbindung ab dem 31. Dezember 2025 vorgesehen, in einem gesonderten vereinfachten Meldeweg. Die zentrale Datenplattform soll Markttransparenz schaffen und ESG-Daten regulatorisch sowie institutionell vergleichbar machen. Die EBA spricht damit sowohl institutionelle Investoren als auch Aufsichtsbehörden an.

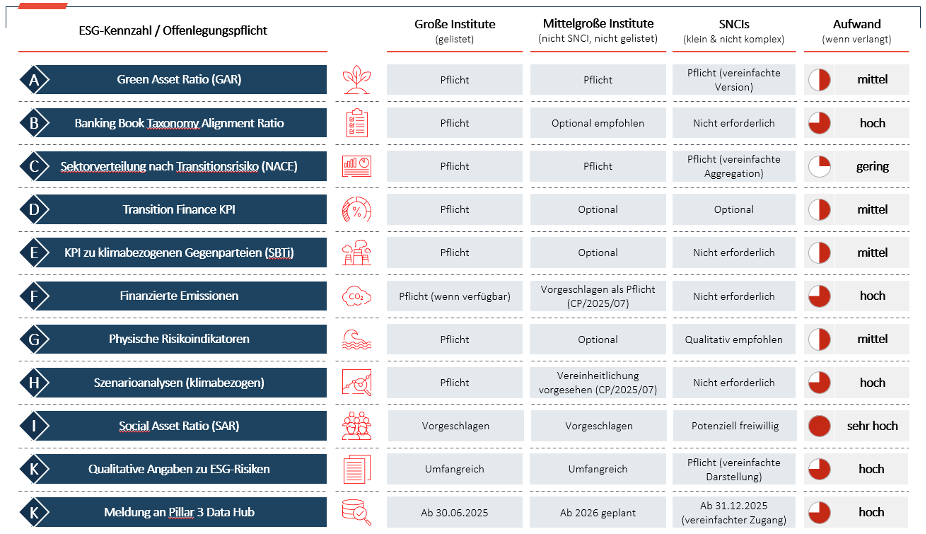

In der folgenden Übersicht sind die wichtigsten ESG-Offenlegungspflichten, gegliedert nach Institutsklasse, zusammengefasst – einschließlich der Erweiterungen, die derzeit noch im Konsultationsverfahren sind:

Vor allem die neuen Themen oder auch solche, die einen hohen qualitativen oder individuellen Anteil aufweisen, versprechen einen eher hohen Implementierungsaufwand für die Institute.

2. Pillar 3-Offenlegung als Prüfstein für Transparenz und Wettbewerbsfähigkeit

Die ESG-Offenlegung unter Säule III bleibt damit, insbesondere im Zusammenhang mit den aktuellen Entwicklungen rund um das Omnibus-Proposal der Kommission, ein zentraler Baustein der regulatorischen Nachhaltigkeitsarchitektur für Banken. Durch die Kombination aus standardisierten Templates, zentralem Datenhub und schrittweise ausgebauter Berichterstattung will die EBA sicherstellen, dass ESG-Risiken nicht nur intern gesteuert, sondern auch extern nachvollziehbar bewertet werden können. Gleichzeitig erhöht sich damit auch der Reputations- und Wettbewerbsdruck auf Institute, ihre Positionierung in Bezug auf nachhaltige Finanzierung konsequent zu verbessern. Dies betrifft vor allem tendenziell kleineren und mittleren Institute, welche sich noch in der Initialen Phase des Datenaufbaus von Daten zu transitorischen und physischen Risiken und deren Mitigation befinden.

3. Pragmatische ESG-Lösungen für kleinere und mittlere Institute

Angesichts der zunehmenden Komplexität der ESG-Offenlegungspflichten und der technischen Anforderungen im Zusammenhang mit dem Pillar 3 Data Hub stehen viele Institute vor der Herausforderung, regulatorische Konformität, Datenqualität und strategische Steuerung effektiv miteinander zu verbinden. Gerade mittlere und kleinere Banken, die bislang nicht oder nur eingeschränkt betroffen waren, benötigen nun kurzfristig belastbare Governance-, Daten- und Reporting-Prozesse. Es gilt somit zeitnah pragmatische Lösungen zu finden und umzusetzen. Für kleinere Häuser ließe sich z.B. die schlanke Implementierung einfacher Abfragen in SQL oder BI-Tools auf Basis von FinRep-Daten als Grundlage für die Offenlegung verwenden. Angereichert um ESG-Informationen sind diese gerade bei einfachen Portfolien zur Erfüllung der zusätzlichen Berichtsanforderungen geeignet, die zusätzlichen Offenlegungspflichten zu erfüllen.

Horn & Company verfügt über nachgewiesene Erfahrung in der Umsetzung von ESG-Offenlegungsvorgaben bei großen Instituten und kann hier gezielt unterstützen – sei es bei der GAP-Analyse gegenüber den EBA-Anforderungen, beim Aufbau einer ESG-relevanten Datenarchitekturen und Beschaffung der notwendigen ESG-Daten, bei der Implementierung IT-gestützter Reporting-Systeme oder bei der konzeptionellen Integration von ESG-Risiken in Strategie und Risikomanagement. Mit einem strukturierten Projektansatz, regulatorischem Know-how und einem bewährten Vorgehen lässt sich nicht nur die aufsichtsrechtliche Erfüllung absichern, sondern auch ein nachhaltiger Steuerungsmehrwert im Sinne von Transparenz, Resilienz und vorteilhafter Marktpositionierung schaffen.