Warum Versicherer ihr Geschäftsmodell jetzt resilienter aufstellen müssen

Der demografische Wandel entwickelt sich für Versicherer zu einem strategischen Geschäftsrisiko. Bis 2050 wird die Zahl der Erwerbstätigen in Deutschland voraussichtlich deutlich zurückgehen – bereits bis 2030 verschärft das Ausscheiden der „Generation Baby-Boomer“ den Wettbewerb um Fachkräfte spürbar. Für die Versicherungswirtschaft bedeutet das: Die personellen Engpässe treffen nicht nur einzelne Funktionen, sondern zentrale Wertschöpfungsbereiche – von Operations und Schaden über IT bis Vertrieb. Besonders kritisch wird die Situation dort, wo Versicherer heute bereits auf knappes Expertenwissen, manuelle Prozesse und historisch gewachsene Systemlandschaften angewiesen sind. Legacy-Systeme ohne ausreichende Dokumentation, fragmentierte Automatisierungsinitiativen und steigende regulatorische Anforderungen erhöhen den Druck. Damit wird Demografie zu einem limitierenden Faktor für Produktivität, Transformationsfähigkeit und Wachstum. |

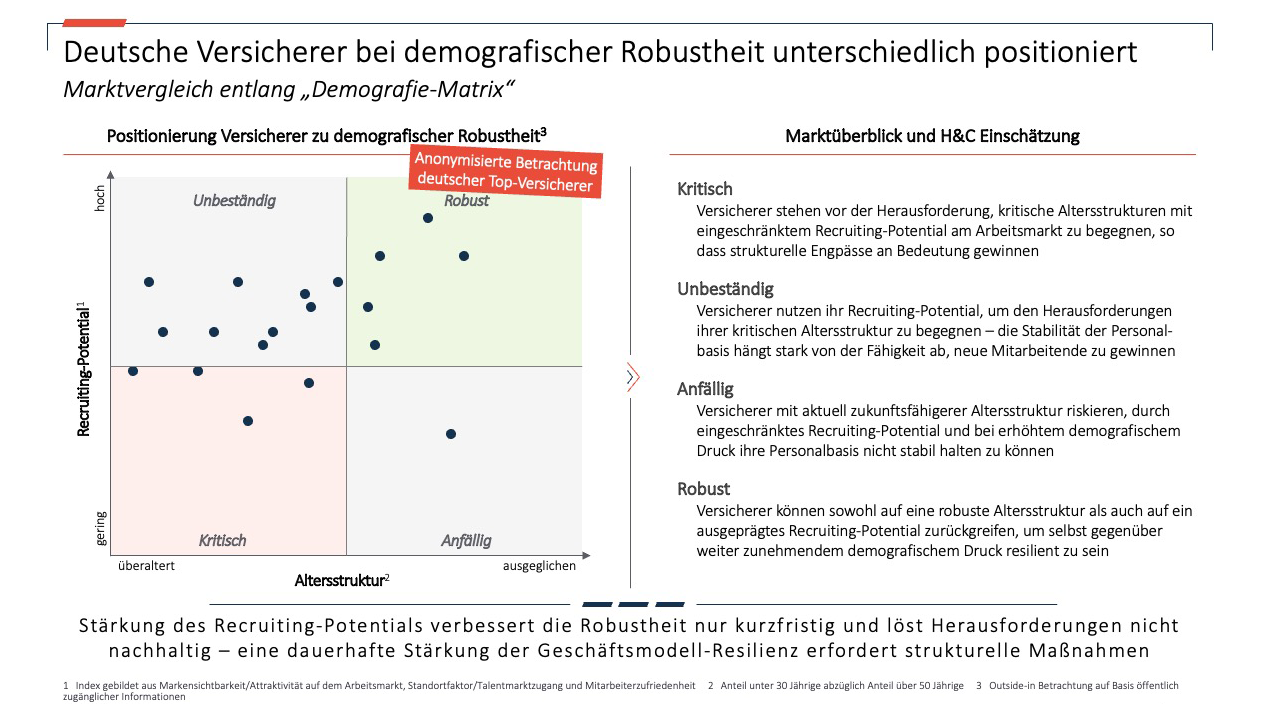

Die H&C-Demografie-Matrix zeigt, wie unterschiedlich deutsche Versicherer hinsichtlich ihrer demografischen Robustheit positioniert sind: |

Geschäftsmodell-Resilienz statt kurzfristiger Recruiting-Offensive

Ein verstärktes Recruiting kann die Situation kurzfristig verbessern, löst die strukturellen Herausforderungen jedoch nicht nachhaltig. Versicherer müssen ihr Geschäftsmodell demografiefest aufstellen. Im Zentrum stehen drei Stellhebel: 1. Automatisieren & weglassen 2. Flexibilisieren & sourcen 3. Effektiver einsetzen Wir haben Ihr Interesse geweckt? Dann laden Sie die Fachunterlage herunter oder sprechen Sie uns gerne direkt an. |

Was Sie in der Publikation Erwartet

Die Publikation zeigt, wie Versicherer den demografischen Wandel nicht nur verwalten, sondern aktiv zur Stärkung ihrer Geschäftsmodell-Resilienz nutzen können. Vorstände und Entscheider in der Versicherungswirtschaft erhalten einen klaren Orientierungsrahmen:

|

Bereit, Ihre Versicherung demografiefest aufzustellen?

Sie möchten wissen,

Sprechen Sie uns direkt an. Wir unterstützen Sie dabei, Ihre Versicherung demografiefest aufzustellen! |