Nicht nur Krypto: Warum Banken Stablecoins ernst nehmen sollten

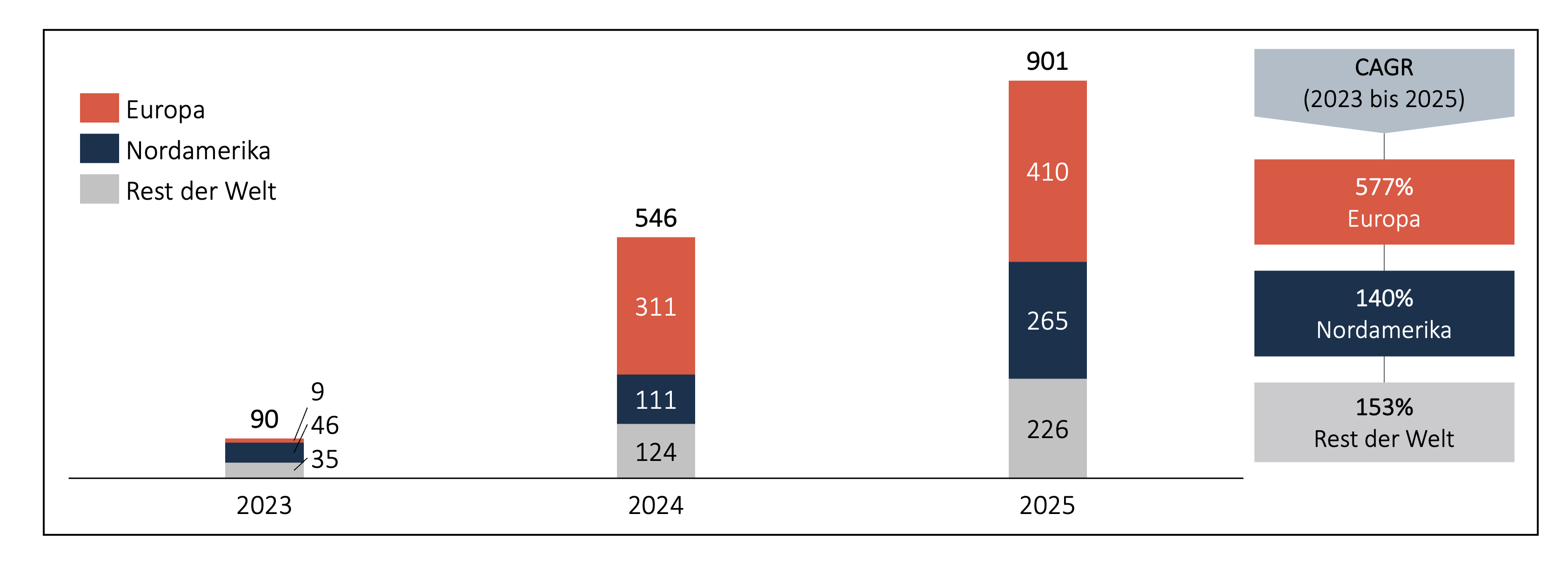

Im Jahr 2025 haben Stablecoins ein Transaktionsvolumen von über 33 Billionen US-Dollar [1] abgewickelt – mehr als Visa und Mastercard zusammen.[2] Zudem ist insbesondere in Europa nach der Einführung von MiCAR ein deutlicher Anstieg der Stablecoin-Transaktionen zu verzeichnen. Europa hat sich dadurch auf Ethereum und Solana als eine der führenden Regionen für Stablecoin-Aktivität etabliert. Wer das noch für ein Krypto-Nischenthema hält, hat die größte Infrastrukturverschiebung im Zahlungsverkehr seit SEPA nicht auf dem Radar.

Stablecoins werden häufig noch immer als reines „Krypto-Thema“ eingeordnet. Diese Sichtweise greift zu kurz. In der aktuellen Marktphase zeigen sich Stablecoins weniger als spekulatives Produkt, sondern als infrastruktureller Baustein programmierbarer Finanzmärkte[4], mit direkter Relevanz für Zahlungsverkehr, Settlement und Liquiditätssteuerung im Bankensektor.

Von SEPA zu Stablecoins: Die nächste Stufe der Zahlungsinfrastruktur

Die Automatisierung von Clearing und Settlement durch elektronische Zahlungssysteme, die Einführung von Echtzeit-Abwicklung über TARGET2 sowie die paneuropäische Harmonisierung durch SEPA haben die Finanzmarktinfrastruktur über Jahrzehnte digitalisiert, beschleunigt und standardisiert. Stablecoins setzen diese Entwicklung fort, mit einem entscheidenden Unterschied: Sie ermöglichen eine programmierbare, rund um die Uhr verfügbare Abwicklung, die Settlement-Zeiten von derzeit T+2 auf nahezu Echtzeit (T+0) reduzieren kann.[5]

Von Infrastrukturaufbau zu operativer Wertschöpfung

Die Entwicklung von Stablecoins lässt sich in zwei Phasen unterteilen: Die erste Phase war geprägt vom Aufbau institutioneller Verwahrinfrastrukturen und regulatorischer Rahmenbedingungen, insbesondere durch MiCA. Nun folgt die Phase der operativen Wertschöpfung. Stablecoins entfalten ihr Potenzial als Basis für eine programmierbare 24/7-Abwicklung.

Zwei Anwendungsfelder verdeutlichen dies. Erstens, bei Delivery-vs-Payment (DvP) werden Wertpapierlieferung und Zahlung in einer einzigen atomaren Transaktion auf der Blockchain abgewickelt – das Gegenparteirisiko, das bei klassischem Settlement über Tage besteht, entfällt vollständig. Ein Praxisbeispiel hierfür ist die erste tokenisierte Anleihe der NRW.BANK über 100 Millionen Euro, die im Sommer 2025 vollständig auf Basis der Blockchain‑Technologie (Polygon‑Netzwerk) emittiert wurde und in einem digitalen Emissionsregister nach dem deutschen Gesetz über elektronische Wertpapiere (eWpG) geführt wird. Bei einer solchen Transaktion können die Token‑Anteile und die Zahlung in Zentralbankgeld oder Stablecoins innerhalb weniger Minuten vollautomatisiert und ohne Kontrahentenrisiko abgewickelt werden.[6]

Zweitens, bei Streaming Payments fließen Zahlungen nicht mehr in diskreten Beträgen, sondern kontinuierlich – etwa bei Miet- oder Leasingzahlungen für tokenisierte Immobilien, wo Zahlungsströme sekundengenau an die Nutzung gekoppelt werden können. Denkbar ist etwa ein tokenisierter Gewerbeimmobilien‑Bond, bei dem Mieterzahlungen in Stablecoins stündlich oder sekündlich an einen Smart Contract fließen und der Eigentümer den Nutzungszeitraum in Echtzeit abrechnet.

Stablecoins fungieren dabei nicht als Endprodukt, sondern als Infrastructure Layer, der Zeit-, Liquiditäts- und Risikokosten senkt.

Konsortiale Strukturen: Warum Stablecoins nur im Verbund funktionieren

Mit zunehmender infrastruktureller Reife verändert sich auch die Organisationslogik. Relevante Stablecoin-Initiativen entstehen immer seltener als Einzelprojekte, sondern in konsortialen Strukturen, getragen von Banken und weiteren institutionellen Akteuren.

Ein aktuelles Beispiel verdeutlicht diese Entwicklung. Neun führende europäische Banken, darunter Raiffeisen Bank International, UniCredit, ING, DekaBank und CaixaBank, haben sich zu einem Konsortium zusammengeschlossen, um einen MiCA-konformen, Euro-basierten Stablecoin zu emittieren. Die Ausgabe wird über eine neue Gesellschaft mit Sitz in den Niederlanden erfolgen, die als E‑Geld‑Institution unter Aufsicht der niederländischen Zentralbank lizenziert werden soll. Die erste Stablecoin-Ausgabe ist für die zweite Jahreshälfte 2026 geplant.[7] Die Botschaft hinter dieser konsortialen Struktur ist, dass sich Vertrauen, Liquidität und regulatorische Tragfähigkeit im Zahlungsverkehr nicht isoliert, sondern erst im Verbund effizient erreichen lässt.

Die beobachteten Konsortien sind dabei keine statischen Artefakte, sondern eine betriebliche Notwendigkeit. Ein einzelnes Institut kann weder ausreichend Netzwerkliquidität erzeugen noch alle für einen Stablecoin erforderlichen Funktionen sinnvoll bündeln. Im Konsortium werden zentrale Rollen bewusst getrennt: Emission, Reservehaltung, Verwahrung, Compliance und Settlement liegen bei klar vorab festgelegten Parteien.

Diese Aufteilung folgt etablierten Prinzipien der Finanzmarktinfrastruktur und reduziert Konzentrations-, Haftungs- und Betriebsrisiken. Zugleich schafft diese Arbeitsteilung die Voraussetzungen für Skalierung und regulatorische Transparenz.

Digitaler Euro und Stablecoins: Konkurrenz oder Komplementarität?

Vor diesem Hintergrund wird häufig gefragt, ob ein digitaler Euro Stablecoins perspektivisch gefährden könnte. Analysen des Europäischen Parlaments sprechen klar für eine Komplementarität beider Ansätze.[8] Während eine Zentralbankwährung als neutrales gesetzliches Zahlungsmittel mit breiter Basisfunktionalität konzipiert ist, ermöglichen privatwirtschaftliche Stablecoins spezifische Programmierbarkeit. Gerade in industriellen Wertschöpfungsketten – etwa bei IoT-Zahlungen oder Machine-to-Machine-Transaktionen – ist diese Flexibilität entscheidend und durch eine Zentralbankwährung nur eingeschränkt abbildbar. Der digitale Euro sichert die monetäre Souveränität und dient als universelles Zahlungsmittel. Privatwirtschaftliche Stablecoins hingegen ermöglichen maßgeschneiderte, programmierbare Zahlungslogiken für spezifische Wertschöpfungsketten – eine Arbeitsteilung, die sich gegenseitig stärkt, nicht kannibalisiert.

Risiken und offene Fragen

Bei aller infrastrukturellen Reife bleiben Risiken, die Banken bei ihrer strategischen Bewertung berücksichtigen müssen. De-Peg-Ereignisse, wie der Zusammenbruch von TerraUSD im Jahr 2022, haben gezeigt, dass algorithmische Stablecoin-Modelle ohne vollständige Reservedeckung systemische Risiken bergen. Auch bei vollständig gedeckten Stablecoins bestehen Gegenparteirisiken in der Reservehaltung sowie operationelle Risiken in der technischen Infrastruktur. Zudem befindet sich die regulatorische Umsetzung von MiCA noch in einer frühen Phase: Zentrale Fragen – etwa zu Reserveanforderungen, E-Geld-Lizenzen und der Interoperabilität zwischen verschiedenen Stablecoin-Systemen – werden sich erst mittelfristig in der Praxis klären.

Strategische Positionierung: Welche Rollen können Banken einnehmen?

Für Banken kommt damit eine zentrale Fragestellung in den Vordergrund. Es geht nicht mehr um das „ob“ der Auseinandersetzung mit Stablecoins, sondern um das „wie“ der strategischen Positionierung. Konsortiale Stablecoin-Modelle eröffnen Rollen, die unmittelbar an bestehende Kernkompetenzen anknüpfen, als:

- Custodian für tokenisierte Geldwerte: Verwahrung von Stablecoin-Reserven und tokenisierten Assets – eine natürliche Erweiterung bestehender Depotbankfunktionen.

- On- und Off-Ramp zwischen Giralgeld und tokenisierten Formen: Banken als Schnittstelle zwischen klassischem Zahlungsverkehr und tokenisierter Infrastruktur – vergleichbar mit der heutigen Rolle im Devisen- und Zahlungsverkehr.

- Liquidity Provider für 24/7-Settlement: Bereitstellung von Liquidität in Stablecoin-Netzwerken, um Echtzeit-Abwicklung auch außerhalb klassischer Handelszeiten zu ermöglichen.

Stablecoins sind kein Gegenentwurf zum bestehenden Bankensystem. Konsortial organisiert und regulatorisch eingebettet entwickeln sie sich zu einem festen Bestandteil der Finanzmarktinfrastruktur, mit konkreten Implikationen für Geschäftsmodelle, Prozesse und die strategische Ausrichtung von Banken.

Die entscheidende Frage lautet nicht, ob Stablecoins relevant werden, sondern welche Rolle Ihre Bank in dieser neuen Infrastruktur einnehmen will. Unsere Experten bei Horn & Company unterstützen Sie dabei, die strategischen Implikationen für Ihr Geschäftsmodell zu bewerten, von der Rollenanalyse bis zur operativen Umsetzung. Sprechen Sie uns gern an.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.

Quellen

[1] https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-led-by-usdc?embedded-checkout=true

[2] Transaktionsvolumen Visa 14,2 Billionen US-Dollar (basierend auf Jahresabschluss 2025); Mastercard 9,8 Billionen US-Dollar (basierend auf Jahresabschluss 2024)

[3] Quelle: Artemis (ohne MEV und intra-CEX-Transaktionen) sowie eigenen Hochrechnungen

[4] Vgl. https://www.metzler.com/de/metzler/news/bank/asset-management/2511-pi-stablecoins

[5] Siehe https://www.riksbank.se/globalassets/media/rapporter/pov/artiklar/engelska/2019/190613/er-2019_1-payment-systems--historical-evolution-and-literature-review.pdf

[6] Siehe https://cashlink.de/wp-content/uploads/2025/07/DE_Cashlink-unterstuetzt-erfolgreich-die-erste-Blockchain-basierte-Anleiheemission-der-NRW.BANK-1.pdf

[8] Vgl. https://finance.yahoo.com/news/nine-european-banks-launch-mica-130701192.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cucGVycGxleGl0eS5haS8&guce_referrer_sig=AQAAAEThlMs7g8Quxgx3tfDkjjA2zJR4C-lzV4QB-G1XQIvuTwTBdSL2UoyExNxPCVWsVhz46ZGBUXXvWTgT_845u2a_EOp1yUMI_9UOUKW_iK7zORO10tW44XIUmeiunhP6O9OydSLqzWc6FnkSY2Pjf7NFt_oJFtMdHJGc8-4OU6GC

[9] Siehe https://www.europarl.europa.eu/RegData/etudes/IDAN/2025/764387/ECTI_IDA%282025%29764387_EN.pdf