Vom digitalen Begleiter zum Schadenmanager – Einsatz von KI-Agenten in der Kundeninteraktion

Künstliche Intelligenz verändert die Versicherungsbranche – nicht als Science-Fiction, sondern als realistische Ergänzung zu bestehenden Prozessen. Besonders sogenannte KI-Agenten – also eigenständig agierende, kontextverstehende Systeme – bieten ein enormes Potenzial entlang der gesamten Customer Journey, von der Produktsuche bis zur Schadenabwicklung.

Dabei agieren sie wie ein „digitaler Kollege“, der rund um die Uhr verfügbar ist. Auch auf der Kundenseite sind solche KI-Agenten denkbar bzw. eine Frage der Zeit, die Mensch-Maschine-Interaktion entwickelt sich dann weiter zu einer Beziehung zwischen autonomen Agenten.

Der Status Quo: Einsatzmöglichkeiten von KI-Agenten entlang der Kundenreise

Heute sind viele KI-Lösungen in der Versicherungsbranche noch stark regelbasiert – das heißt, sie folgen festen Dialogpfaden und reagieren eingeschränkt auf komplexe Anfragen. Fortschrittliche KI-Agenten, basierend auf multimodalen Modellen, ermöglichen jedoch eine natürlichere Interaktion, bessere Kontextverarbeitung und selbstständige Aufgabenbearbeitung.

1. Produktberatung:

Bereits heute können KI-gestützte Chatbots Fragen zu Versicherungsprodukten beantworten. Generative KI hat Chatbots nun auf so ein Niveau gehoben, dass sich das Chatgespräch für Kunden natürlich anfühlt. Damit ist die Akzeptanz von Chatbots stark gestiegen.

Der nächste Schritt sind adaptive KI-Agenten, die Kundenbedarfe eigenständig analysieren – etwa durch die Auswertung von eingegebenen Informationen, vorhandenen Policen oder Lebenssituationen. Der KI-Agent schlägt dann passende Tarife vor – vergleichbar mit einem Reiseplaner, der auf Basis von Wünschen und Budget die ideale Route erstellt.

2. Vertragsabschluss:

KI-Agenten können Verträge vorbereiten, Formulare vorausfüllen und Kunden durch den Abschlussprozess führen. Sie lernen dabei aus früheren Interaktionen und verbessern sich kontinuierlich – ähnlich wie KI-basierte Finanzassistenten, die eigenständig Haushaltspläne optimieren.

3. Schadenaufnahme, Folgebearbeitung und Kommunikation:

Im Schadenfall kann ein KI-Agent rund um die Uhr als digitaler Schadenmanager agieren: Er nimmt die Meldung entgegen, fordert automatisch fehlende Informationen an (z. B. Fotos oder Gutachten) und prüft erste Kriterien zur Plausibilität. In einfachen Fällen kann er sogar die Regulierung anstoßen. Diese Rolle ähnelt digitalen Kundenassistenten im E-Commerce, die Rückgaben oder Reklamationen komplett automatisiert abwickeln. Der KI-Agent koordiniert im weiteren Verlauf der Schadenbearbeitung zwischen Sachbearbeitern, Gutachtern und dem Kunden. Er informiert proaktiv über den Bearbeitungsstatus und erinnert an fehlende Unterlagen – empathisch, konsistent und mehrsprachig, wenn nötig. Damit fungiert er als persönlicher „Case Manager“, wie man es bereits aus der Gesundheitsbranche kennt, wo digitale Assistenten Behandlungsabläufe begleiten.

KI-Agenten haben also das Potenzial, die Kundeninteraktion in der Versicherungswelt schneller, personalisierter und effizienter zu gestalten – ohne das Menschliche zunächst zu ersetzen, sondern durch smarte Automatisierung zu ergänzen. Wie Navigationssysteme im Auto, die nicht mehr nur Wegstrecken anzeigen, sondern dynamisch auf Verkehrsfluss, Wetter und persönliche Vorlieben reagieren, könnten KI-Agenten künftig Versicherungsprozesse proaktiv und intelligent begleiten.

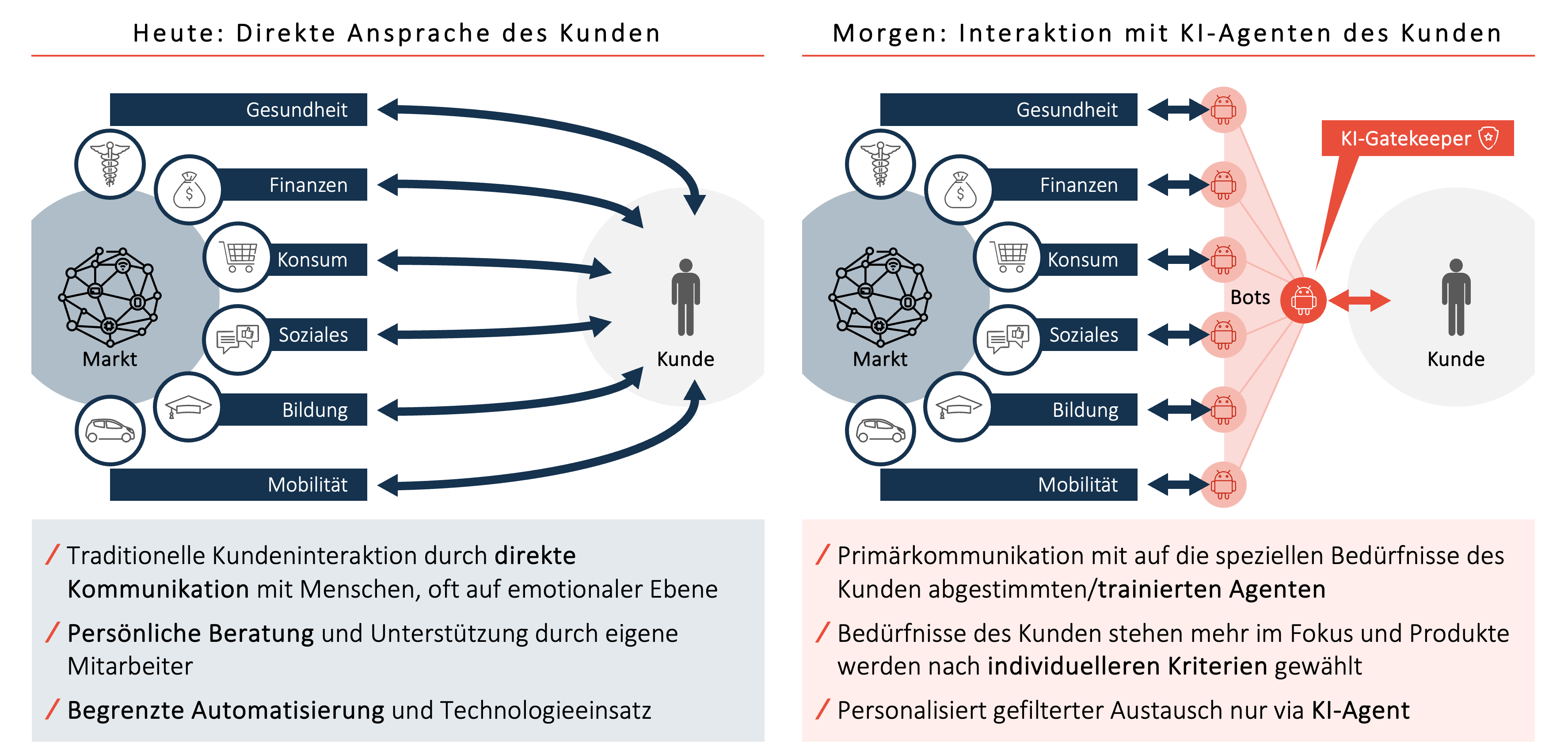

Ein Zukunftsszenario: Der Versicherungsagent trifft den Kundenagenten

Mit dem wachsenden Einsatz von KI-Agenten auf Seiten der Unternehmen verändert sich auch die Rolle des Kunden grundlegend. Denn zunehmend nutzen auch Privatkunden eigene KI-Tools, die ihnen helfen, Informationen zu verwalten, Entscheidungen vorzubereiten oder Verträge zu analysieren. In unserem Zukunftsszenario treffen sich also nicht mehr nur Mensch und Maschine, sondern zwei KI-Agenten verhandeln im Interesse ihrer jeweiligen Auftraggeber – ein digitales Gespräch „auf Augenhöhe“.

Stellen wir uns also folgendes vor: Ein Kunde nutzt einen persönlichen KI-Life-Assistant, der nicht nur Termine organisiert, sondern auch Versicherungen vergleicht, Dokumente ausliest und Verträge regelmäßig auf Optimierungspotenzial prüft. Der Kunde bittet seinen Agenten: „Finde für mich eine passende Kfz-Versicherung mit Teilkasko, hohem Rabattschutz und digitalen Services.“

Der persönliche KI-Agent des Kunden analysiert bestehende Verträge, Fahrverhalten (z. B. via Smartphone-Telematikdaten) und Budgetgrenzen. Anschließend tritt er in automatisierte Verhandlung mit dem KI-Agenten der Versicherung ein. Dieser unterbreitet ein individuelles Angebot, das auf Risikoprofilen, aktuellen Tarifen und Unternehmensrichtlinien basiert. Die KI-Agenten diskutieren Leistungen, klären Rückfragen zu Selbstbeteiligung und Laufzeit und bereiten im Hintergrund den Vertragsentwurf vor.

Währenddessen wird der menschliche Kunde kontinuierlich informiert: „Ich habe drei Angebote analysiert. Das beste Preis-Leistungs-Verhältnis bietet Anbieter X mit 30 % Rabatt bei Telematiknutzung. Möchtest du diesen Tarif annehmen?“ Die Eingriffsmöglichkeit des Menschen in den Prozess bleibt bestehen, er kann inhaltlich nachsteuern, sich Details aufbereiten und erklären lassen, sein Agent macht die Entscheidungsvorlage nachvollziehbar (z.B. durch direkte Quellennennung im Vertrag, falls nötig). Der Vertragsabschluss könnte mit einem einfachen Sprachbefehl erfolgen – effizient, transparent und ohne zeitraubende Hotline-Warteschleifen.

Auch im Schadenfall können beide Agenten kommunizieren: Der Kundenagent dokumentiert automatisch einen Vorfall, sammelt relevante Daten (Ort, Zeit, Fotos, Zeugenaussagen), erstellt eine vorgefertigte Schadensmeldung und übergibt sie an den KI-Schadenmanager der Versicherung. Rückfragen oder Nachforderungen werden automatisiert abgewickelt. So entsteht eine nahtlose End-to-End-Automatisierung zwischen Kundenerlebnis und Versicherungssystem.

Stellen wir uns einen konkreten Unfall vor: Der Kunde hat einen leichten Auffahrunfall. Noch am Unfallort spricht er lediglich einen Sprachbefehl: „Erstelle eine Schadensmeldung für den Vorfall heute in der Musterstraße 12.“

Sein persönlicher KI-Agent beginnt im Hintergrund sofort zu arbeiten:

- Er greift auf GPS-Daten, Fahrzeugdiagnose, Dashcam-Aufzeichnungen und die Smartphone-Kamera zu.

- Die KI extrahiert Uhrzeit, Wetterlage, Schadensbeschreibung und Beweisbilder, fragt optional Zeugeninformationen ab und erstellt automatisch eine strukturierte Schadenanzeige.

- Diese wird direkt an den KI-Agenten der Versicherung übermittelt, der anhand von Policendetails, Schadenhistorie und internen Prüfregeln den Fall kategorisiert: einfache Regulierung ohne Gutachten erforderlich.

Der Versicherungsagent prüft automatisch, ob ein Werkstattservice oder ein Ersatzfahrzeug inkludiert ist, veranlasst beides und bestätigt dem Kundenagenten die Übernahme der Kosten. Die Rückmeldung für den Kunden lautet nur Sekunden später:

„Der Schaden ist durch deinen Tarif abgedeckt. Dein Ersatzfahrzeug steht morgen früh bereit. Die Werkstatttermine habe ich bereits koordiniert. Möchtest du diese bestätigen?“ Auch hier bleibt die Eingriffsmöglichkeit des Menschen in den Prozess bleibt bestehen. Insbesondere im „Negativfall“ braucht man als Kunde die Möglichkeit, die Entscheidung nachzuvollziehen, ohne tausende Seiten von Vertragstexten in die Hand zu nehmen. Der Agent zeigt dann bei Bedarf die nötigen Textstellen und Quellen direkt an, um die Entscheidung danach beurteilen zu können.

Was das für die Kundeninteraktion bedeutet

Die Interaktion wird damit zu einem Agenten-zu-Agenten-Gespräch (A2A), in dem der Mensch stärker die Rolle des Supervisors übernimmt. Die Verantwortung für repetitive Aufgaben und Recherchen wandert zu intelligenten Assistenten – ähnlich wie KI-Coding-Assistenten oder Finanzbots, die längst Fachkräfte entlasten.

Die A2A-Interaktion im Schadenfall ersetzt nicht nur manuelle Zwischenschritte, sondern transformiert die Rolle des Kunden grundlegend. Aus einem „Erlediger“ wird ein „Entscheider“. Aus einer fragmentierten Erfahrung wird ein konsistenter, digital begleiteter Prozess – schnell, verständlich und entlastend. Konkret verändert sich die menschliche Interaktion hier wie folgt:

- Reduzierter Kommunikationsaufwand:

Klassische Kundentelefonate zur Schadenmeldung, Rückfragen durch Sachbearbeiter, Nachreichung von Dokumenten oder Rückrufe zur Terminabstimmung entfallen weitgehend. Der menschliche Kunde muss sich nicht durch Prozesse navigieren – er wird begleitet, nicht belastet. - Rolle des Kunden als Supervisor statt Sachbearbeiter:

Kunden müssen keine aktiven Eingaben mehr tätigen, keine Formulare ausfüllen oder telefonieren. Sie erhalten klare Statusupdates, Entscheidungsvorlagen und übernehmen nur noch die finale Freigabe – vergleichbar mit einem Flugreisenden, der über App informiert wird, ohne je mit dem Bodenpersonal zu sprechen. - Erhöhte Transparenz & Kontrolle:

Der Kundenagent protokolliert jeden Schritt, zeigt auf Wunsch die Bewertungslogik der Versicherung, erklärt Entscheidungen verständlich und stellt sicher, dass der Kunde stets den Überblick behält – eine neue Qualität von Kontrolle, ohne aktiv eingreifen zu müssen. - Weniger emotionale Reibung:

Gerade in Stresssituationen wie einem Unfall ist es eine Erleichterung, wenn keine aufwendige Kommunikation erforderlich ist. Die KI übernimmt die Informationsweitergabe sachlich, vollständig und ohne Wartezeit – emotionale Belastungen durch bürokratische Hürden werden reduziert.

Die Kundenbeziehung der Zukunft ist nicht mehr rein B2C, sondern Agent-to-Agent (A2A). Unternehmen müssen lernen, nicht nur mit Menschen, sondern auch mit deren digitalen Vertretern zu interagieren – transparent, nachvollziehbar und datensicher. Versicherungen, die diese Zukunft mitgestalten wollen, müssen heute die technischen, prozessualen und datenschutzrechtlichen Voraussetzungen dafür schaffen.

Nicht nur die Rolle der Kunden, auch die Rolle der Versicherung verändert sich dadurch: vom Produktanbieter zum Teil eines intelligenten Ökosystems, in dem Kunden, KI-Agenten und Services dynamisch zusammenarbeiten. Was heute wie Zukunft klingt, beginnt in vielen Branchen bereits Realität zu werden – etwa bei Finanzcopiloten, die für Nutzer Konten überwachen und in ihrem Sinne verhandeln. Die Versicherungsbranche ist der nächste logische Schritt.

Handlungsempfehlungen für Versicherer – und wie Horn & Company unterstützt

Um das volle Potenzial von KI-Agenten entlang der Customer Journey zu heben, sollten Versicherungsunternehmen jetzt strategische und technologische Grundlagen schaffen. Die folgenden Handlungsempfehlungen sind dabei zentral:

- Agent-Readiness prüfen

Versicherer sollten bewerten, welche Prozesse sich für KI-Agenten eignen – insbesondere dort, wo hohe Volumen, wiederkehrende Aufgaben oder zeitkritische Interaktionen bestehen. Die Schadenaufnahme und -bearbeitung sind prädestinierte Anwendungsfälle, da hier Geschwindigkeit, Genauigkeit und Verfügbarkeit über Kundenzufriedenheit entscheiden. - Dateninfrastruktur modernisieren

Hochleistungsfähige KI-Agenten benötigen konsistente, gut zugängliche Daten. Versicherer sollten Datensilos abbauen, Schnittstellen standardisieren und die Datenqualität systematisch verbessern – insbesondere bei Schadenhistorien, Kommunikationsverläufen und Dokumenten. Hier helfen auch Aktivitäten, die bereits im Rahmen der Umsetzung des EU Data Acts angestoßen wurden. - Mensch-Maschine-Zusammenspiel gestalten

Der Erfolg von KI-Agenten hängt nicht allein von Technologie, sondern auch von Akzeptanz und Vertrauen ab. Eine klare Rollenverteilung zwischen digitalen Agenten und menschlichen Mitarbeitenden, kombiniert mit einer durchdachten „Übergabelogik“, ist essenziell. Die Gestaltung der Customer Experience muss dabei empathisch, transparent und nachvollziehbar bleiben. Aber auch versicherungsintern sind Kompetenzen und Offenheit gegenüber des KI-Einsatzes bewusst zu entwickeln. - Pilotierung & Skalierung gezielt steuern

KI-Projekte sollten iterativ und use-case-orientiert erfolgen: mit klar definierten Zielen, einer realistischen technischen Machbarkeit und messbarem Nutzen. Die Erfahrung zeigt: Insbesondere im Schadenbereich lassen sich durch Automatisierung erste Quick Wins erzielen, die später skaliert werden können.

Horn & Company – Ihr Partner für KI und Schadenmanagement

Horn & Company unterstützt führende Versicherer seit Jahren erfolgreich bei der Transformation des Schadenmanagements – von der Prozessoptimierung über die Datenstrategie bis hin zur Einführung KI-gestützter Lösungen. Unsere Expertise basiert auf der Kombination von tiefem Branchenverständnis, analytischer Exzellenz und technologischer Umsetzungskompetenz.

- Im Schadenbereich helfen wir, Automatisierungspotenziale zu identifizieren, Prozesse zu redesignen und operative Exzellenz herzustellen – mit klar messbaren Effekten auf Kosten, Durchlaufzeit und Kundenzufriedenheit.

- Im KI-Bereich begleiten wir Versicherer bei der Auswahl, Entwicklung und Integration von Agenten-Technologien – von Large Language Models (LLMs) über Machine-Learning-Use-Cases bis hin zu produktiven KI-Assistenzsystemen.

- Mit unserem methodischen Framework „Human-in-the-Loop KI“ sorgen wir dafür, dass Technologie effizient unterstützt – ohne dabei die Kontrolle oder Kundenorientierung zu verlieren.

Durch die Verbindung von Fachwissen, Technologieverständnis und Umsetzungsstärke ist Horn & Company der ideale Sparringspartner für Versicherer, die den Schritt vom digitalen Berater zum KI-gestützten Schadensmanager gehen wollen.