Transformation des klassischen Autohandels

Der klassische Autohandel in Deutschland steht vor einer historischen Umbruchphase. Absatz und Margen geraten unter Druck, während neue Vertriebskonzepte und Kundenverhalten traditionelle Geschäftsmodelle herausfordern. Große Händlergruppen müssen jetzt handeln – Horn & Company zeigt mit erprobter Methodik, wie in wenigen Wochen ein wirkungsvolles Optimierungsprogramm aufgesetzt werden kann.

Marktlage und Veränderungen im deutschen Autohandel

Der deutsche Pkw-Markt befindet sich dauerhaft im „Krisenmodus“ – die jährlichen Neuzulassungen liegen mit rund 2,8 Millionen Einheiten weiterhin deutlich unter Vorkrisenniveau (vor 2020 waren es stabil etwa 3,3 Mio.). Nach wie vor dominieren gewerbliche Zulassungen das Bild: Nur etwa ein Drittel aller Neuwagen geht an Privatkunden, rund 67 % werden gewerblich zugelassen.

Dabei verlagert sich das Geschäft der Hersteller immer stärker auf margenschwache Kanäle wie Eigenzulassungen und Autovermieter – taktische Zulassungen, die inzwischen über 37 % Marktanteil ausmachen (2019: ~33 %). Aktuelle Zahlen zeigen etwa, dass Audi im deutschen Heimatmarkt zuletzt fast die Hälfte seiner Fahrzeuge als rabattierte Miet- oder Vorführwagen abgesetzt hat, deutlich mehr als die Wettbewerber BMW und Mercedes. Ohne solche „taktischen Verkäufe“ würde der Markt laut Analysten noch schwächer dastehen.

Gleichzeitig befindet sich das Privatkundengeschäft im Umbruch. Einerseits stagniert die private Nachfrage – 2024 ging der Privatmarkt laut ZDK um weitere 2,1 % zurück, befeuert durch den Wegfall von Elektroauto-Kaufprämien, der zu einem Einbruch der E-Auto-Bestellungen um rund 50 % geführt hat. Andererseits experimentieren Hersteller mit neuen Agenturmodellen und Online-Direktvertrieb, was die Rolle der Händler im Neuwagengeschäft verändert. Händler erhalten häufig nur noch fixe Provisionen anstelle eigener Margen, wodurch traditionelle Erlösmodelle unter Druck geraten.

Infolge dieser Entwicklungen sind auch Ertragslage und Netzwerkstruktur im Handel angespannt: Die durchschnittliche Umsatzrendite der Autohäuser sank jüngst auf nur noch etwa 1,6–1,7 %. Große Händlergruppen konnten 2023 zwar noch rund 2,5 % Rendite (EBT) erzielen, doch auch das lag deutlich unter dem Vorjahr. Zugleich hält der Konsolidierungsdruck an – allein 2024 gingen netto 140 Kfz-Betriebe vom Markt. Insgesamt bündeln die Top-Gruppen wie AVAG oder Feser-Graf heute enorme Volumina (jeweils ~2,7 Mrd. € Umsatz), stehen aber vor der Herausforderung, ihre Größe in nachhaltige Gewinne umzumünzen.

Schrumpfende Margen, weniger Privatkunden und Abhängigkeit von wenig profitablen Verkäufen prägen somit die Ausgangslage im deutschen Autohandel.

Typische Problemfelder im Autohaus: Wo Händlern der Schuh drückt

Angesichts der Marktveränderungen zeigt sich, dass in vielen Autohäusern ähnliche Baustellen auftreten. Aus unseren Projekterfahrungen lassen sich vier Problemfelder clustern:

Umsatz:

Oft bleiben Umsatzpotenziale ungenutzt. Beispielsweise werden Bestandskunden nach dem Fahrzeugkauf zu wenig aktiv betreut, sodass Chancen zur Steigerung der Kundenloyalität und für Service-Upsellingverstreichen. Gleichzeitig ist der stationäre Verkauf nicht ausreichend performant – Verkaufsberater schöpfen Leadsnicht voll aus, und neue Absatzwege (etwa Online-Kanäle oder Agenturvertrieb) werden noch zu zögerlich geprüft und genutzt.

Kosten:

Viele Händler kämpfen mit einer ungünstigen Kostenstruktur. Overhead-Funktionen (Verwaltung, Disposition etc.) sind oft dezentral auf Filialen verteilt – hier schlummern Synergien durch Zentralisierung, um Doppelarbeiten abzubauen.

Zudem erfolgen zu viele Prozesse an Hochkostenstandorten, was die Fixkosten treibt – eine kritische Überprüfung des Standortnetzes und möglicher Zusammenlegungen ist daher ratsam. Häufig fehlen auch Transparenz und Kostenbewusstsein in Bereichen wie den sonstigen betrieblichen Aufwendungen (SBA); ohne detaillierte Kostendaten werden Sparpotenziale nicht erkannt.

Last but not least sind die Werkstättenmancherorts nicht optimal ausgelastet – fehlende Auslastungssteuerung und starre Öffnungszeiten führen dazu, dass wertvolle Kapazitäten brachliegen, anstatt ergebnisorientiert ausgelastet zu werden.

Kapitalbindung:

In vielen Handelsbetrieben ist unnötig viel Kapital gebunden. Durchlaufzeiten bei Neu- und Gebrauchtwagen – vom Fahrzeugeinkauf bzw. Eintausch bis zum Verkauf – haben oft Luft nach oben. Ein langsamer Cash Conversion Cycle bindet Liquidität und erhöht Standkosten, weshalb eine straffere Prozesskette(Zulassung, Aufbereitung, Vertrieb) geboten ist. Ähnlich verhält es sich bei den Forderungen: Häufig weisen Händler vergleichsweise hohe offene Zahlungsstände auf, weil z. B. bei Großkunden oder Versicherern die Zahlungsabwicklung schleppend ist – hier hilft die Optimierung von Rechnungsstellung und Mahnwesen, um schneller Cash zu generieren.

Generell fehlt es manchen Gruppen an aktivem Liquiditäts- und Bestandsmanagement: Verkäufe und Bestellungen werden nicht an Liquiditätspläne geknüpft. Eine Limitsteuerung – also Geschäftsvolumen nach verfügbarer Liquidität steuern – findet selten statt, was in der aktuellen Zinslandschaft zu unnötigen Finanzierungskosten führt.

Change (Veränderungsbereitschaft):

Schließlich hemmen auch organisatorische und kulturelle Faktoren oft die Transformation. In großen Händlerverbünden herrscht teilweise eine ausgeprägte Silo- und Profit-Center-Denke, bei der jedes Autohaus für sich optimiert – anstatt End-to-End-Prozesse (z. B. über alle Filialen hinweg oder von Showroom bis Werkstatt) zu verbessern.

Dringende Maßnahmen für den Turnaround werden nicht konsequent niederlassungsübergreifend umgesetzt, weil eine gemeinsame Linie fehlt. Führungskräfte stehen vor der Aufgabe, ihre Mitarbeiter mitzunehmen – doch nicht alle sind ausreichend auf den Wandel vorbereitet. Teilweise offenbaren Führungsstrukturen Schwächen: Entscheidungswege sind zu komplex, Verantwortlichkeiten unklar, Hierarchienaufgebläht. Ohne einen Kulturwandel mit schlankeren Strukturen und Empowerment der Mitarbeiter läuft die Transformation Gefahr, an internen Widerständen zu scheitern.

Diese Problemfelder sind häufig miteinander verwoben. So führen zögerliche Veränderungen dazu, dass Umsatzpotenziale liegenbleiben und Kosten ungebremst wachsen. Entsprechend braucht es einen ganzheitlichen Ansatz, der umsatzseitige Hebel, Kosteneffizienz, Liquiditätsmanagement und die Veränderungsfähigkeit des Unternehmens zugleich adressiert.

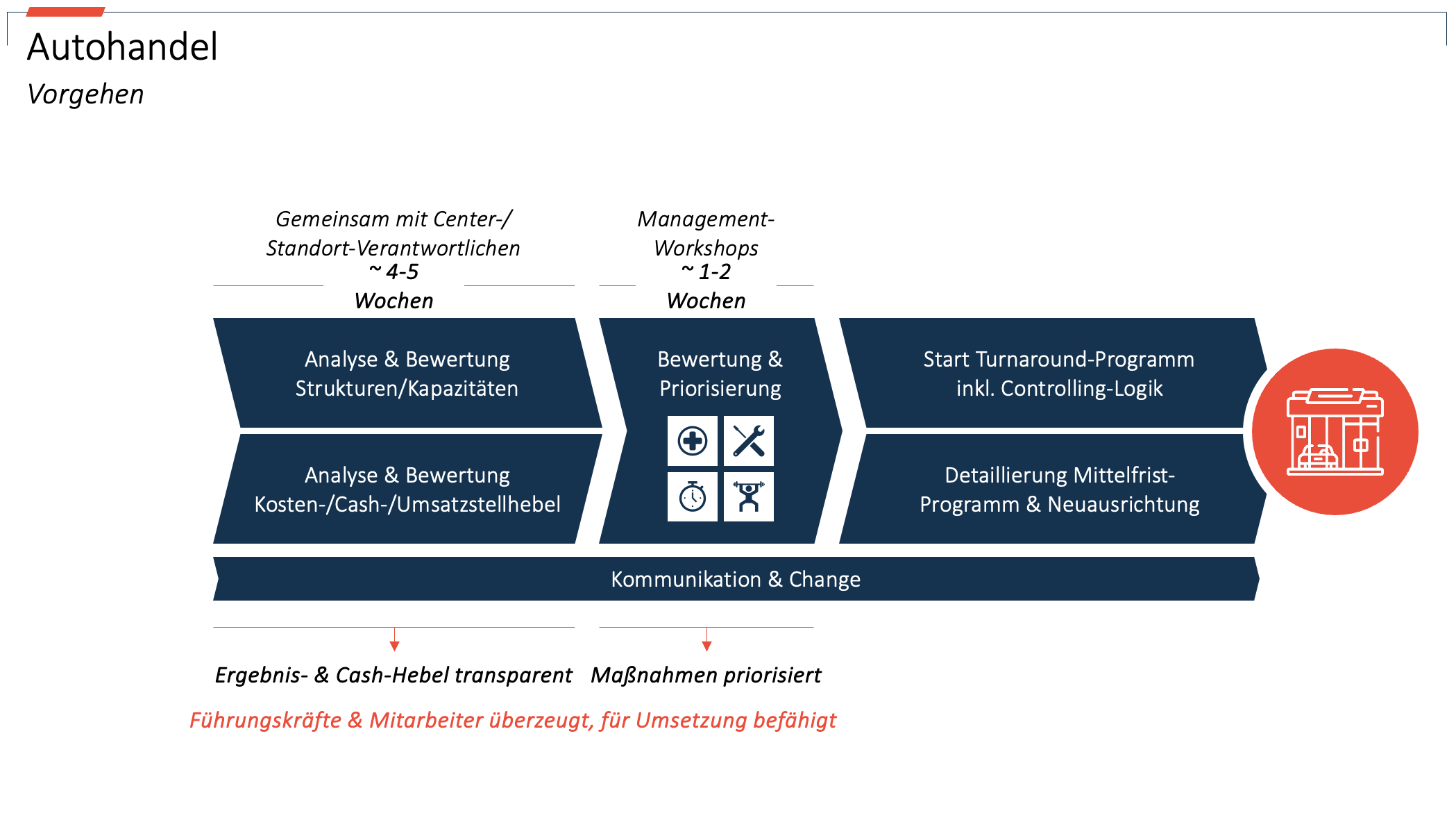

In 6 Wochen zum Ergebnisprogramm

Um Autohäusern bei der Bewältigung dieser Herausforderungen zu helfen, hat Horn & Company einen pragmatischen Optimierungsansatz entwickelt. Innerhalb von weniger als sechs Wochen steht dabei ein GuV-wirksames Ergebnisprogramm, das unmittelbare finanzielle Effekte erzielt. Zunächst schafft das Beratungsteam volle Transparenz über die Ausgangslage: Kostenstrukturen, Personalproduktivität und Performance-Kennzahlen jeder Organisationseinheit werden detailliert erhoben und benchmarkbasiert analysiert.

Darauf aufbauend identifiziert Horn & Company mittels einer umfassenden Checkliste von Best Practices die relevantesten Fokusthemen für den jeweiligen Händler. Im Fokus stehen zum einen Kapazitäts- und Strukturpotenziale – etwa die Frage, ob bestimmte Verwaltungsaufgaben zentralisierbar sind oder wo Personalüberhänge bestehen. Zum anderen werden sämtliche Geschäftsprozesse auf den Prüfstand gestellt, speziell der Order-to-Cash-Prozess: Von der Auftragserfassung über die Bonitätsprüfung und Faktura bis zur Zahlungsabwicklung analysiert Horn & Company, wo Verzögerungen auftreten und wie diese behoben werden können. Parallel erfolgt eine Bewertung aller Umsatz-, Kosten- und Cash-Hebel auf GuV-Ebene.

Auf Basis dieser Analysen wird ein maßgeschneidertes Maßnahmenpaket zur Ergebnissteigerung geschnürt. Typische Hebel auf der Umsatzseite sind z. B. zusätzliche Erlöse im Aftersales, konsequentes Upselling im Service (z. B. aktiver Verkauf von Zubehör, Pflegeprodukten oder Versicherungen bei jedem Werkstattbesuch) sowie der Ausbau digitaler Vertriebskanäle für Neu- und Gebrauchtwagen. Parallel werden Kostensenkungspotenziale konkret benannt – von Personaloptimierungen (etwa angepasste Schichtmodelle in der Werkstatt zur besseren Auslastung) bis zu Sachkostenreduzierungen (z. B. Ausschreibungen von Energielieferverträgen, Abbau von Mietflächen). Auch Liquiditätshebel fließen ein, etwa Abverkaufsaktionen zur Bestandsreduzierung oder strafferes Forderungsmanagement.

Alle identifizierten Maßnahmen werden anschließend nach ihrer Wirkung und Dringlichkeit geclustert. Schnell umsetzbare Quick Wins (z. B. Preisanpassungen bei Zubehör, Abbau von Überbeständen) haben Priorität, um sofort Effekte zu realisieren. Ein mittelfristiges „Fitnessprogramm“ bündelt Maßnahmen zur strukturellen Effizienzsteigerung – hierunter fallen z. B. die Reorganisation von Abteilungen, Investitionen in IT zur Prozessautomatisierung oder die Einführung eines zentralen Kostencontrollings. Größere Transformationsthemen, die einen längeren Atem erfordern, werden in eine strategische Restrukturierungs-Roadmap überführt (etwa die Neuausrichtung des Geschäftsmodells im Agenturvertrieb oder die Schließung/Verlagerung unrentabler Standorte). Für jede Maßnahme wird klar quantifiziert, welche GuV-Wirkung (Ergebnisbeitrag) und ggf. FTE-Einsparung sie bringt und bis wann sie umgesetzt sein muss. Das resultierende Maßnahmenportfolio ist somit messbar und priorisiert – ein konkreter Umsetzungsfahrplan für den Turnaround.

Ein weiterer zentraler Baustein des Horn & Company-Ansatzes ist das Kommunikations- und Umsetzungsmanagement. Veränderungen scheitern oft an mangelnder Umsetzungskonsequenz – daher setzt Horn & Company auf ein stringentes Kommunikationskonzept mit Kaskade: Von der Geschäftsführung über das mittlere Management bis zu jeder Filiale wird ein klares „Wahrheitssystem“ etabliert, das Ziele, Maßnahmen und Verantwortlichkeiten transparent macht. Führungskräfte werden intensiv eingebunden und geschult, sodass sie als Multiplikatoren des Wandels agieren können. Regelmäßige Reviews, ein Turnaround-Tracking und erfolgsabhängige Incentives unterstützen die konsequente Umsetzung. In Summe entsteht so innerhalb weniger Wochen ein umfassendes Ergebnisprogramm, das sofort in die Umsetzung geht – mit klaren Verantwortlichkeiten, finanziellen Zielen und einem Mechanismus, der sicherstellt, dass Maßnahmen nachhaltig greifen.

„Bigger Picture“: Der Veränderung einen Rahmen geben

Neben den operativen Hebeln darf das große Ganze nicht aus dem Blick geraten. Jede Händlergruppe sollte für sich ein „Bigger Picture“ entwickeln, das die Transformation in einen sinnstiftenden Rahmen stellt. Horn & Company empfiehlt hierbei, fünf zentrale Leitfragen zu beantworten, die als kommunikativer Rahmen dienen:

- Warum Veränderung? Klare Begründung der Dringlichkeit: Welche externen Markttrends (z. B. Digitalisierung, Direktvertrieb der OEMs, Elektromobilität) und internen Probleme machen einen Wandel unabdingbar? Jeder im Unternehmen muss verstehen, warum ein „Weiter so“ keine Option ist.

- Welche Ziele? Definition einer Zielsetzung, die ambitioniert, aber erreichbar ist. Zum Beispiel: „Wir wollen in zwei Jahren wieder eine Umsatzrendite von 3 % erreichen“ oder „Marktführer in Kundenzufriedenheit im Aftersales werden“. Wichtig ist, dass die Ziele messbar sind und als Nordstern dienen.

- Wie vorgehen? Beschreibung der Vorgehensweise und Methodik: Hier skizziert das Management den Weg zum Ziel. Etwa: „Wir starten mit einem 6-Wochen-Performance-Check (Analyse) und setzen dann ein 18-monatiges Performance-Programm um.“ Mitarbeiter müssen nachvollziehen können, wie die Transformation ablaufen soll – inkl. Meilensteinen, Projektorganisation und externer Unterstützung, falls nötig.

- Welche Themen? Konkretisierung der Inhalte des Veränderungsprogramms: Welche Handlungsfelder werden angepackt? Beispielsweise Umsatzsteigerung im GW-Geschäft, Kostensenkung in der Verwaltung, Digitalisierung des Kundendialogs etc. Hier können die im vorherigen Abschnitt genannten Maßnahmen-Cluster als Basis dienen. Wichtig ist, die Schwerpunkte klar zu benennen, damit jeder weiß, was im Fokus steht.

- Was, wann, welche Effekte? Aufstellung eines umfassenden Umsetzungsplans: Welche Maßnahme wird wann umgesetzt und welchen Effekt (finanziell oder qualitativ) bringt sie? Dies kann in Form einer Roadmap mit Quartalszielen und KPIs erfolgen. So wird transparent, wer bis wann was liefern muss und wie der Erfolg gemessen wird.

Indem diese Fragen beantwortet und an alle Mitarbeiter kommuniziert werden, entsteht ein gemeinsames Verständnis der Transformation. Ein solches Bigger Picture schafft Akzeptanz und Orientierung – vom Top-Management bis zur Werkstatt. Die Belegschaft erkennt den Sinn hinter den oft einschneidenden Veränderungen und sieht einen klaren Weg vor sich.

Kennzahlen und Benchmarking: Wissen, wo man steht

Gerade große Händlergruppen sollten ihre Performance laufend an Branchen-Benchmarks messen. Horn & Company verfügt hierzu über eine umfangreiche Datenbank mit branchenspezifischen KPIs, die einen objektiven Vergleich ermöglicht. Typische Kennzahlen sind etwa Umsatzwachstum, Durchschnittsrendite (z. B. EBIT-Marge), Kostenquoten (Personalkosten- und Materialaufwandsquote), Produktivitätskennziffern (Umsatz pro FTE) sowie Kapitalbindungs- und Liquiditätskennzahlen (z. B. Vorratsumschlag, Forderungslaufzeiten, Working-Capital-Quote). Ein Beispiel: Während top-performende Betriebe eine Personalaufwandsquote < 10 % und eine EBIT-Marge von ~3 % erreichen, liegen schwächere Händler teils bei 15 % Personalkostenquote und schreiben kaum schwarze Zahlen. Ebenso variiert der Umschlag von Fahrzeugbeständen erheblich – hier zeigt unsere Benchmark-Datenbank, was in der Spitze möglich ist.

Horn & Company lädt interessierte Händlergruppen ein, im Rahmen einer unverbindlichen Performance-Analyse ihre individuellen Kennzahlen gegen den Benchmark zu legen. In einer solchen Kurzanalyse identifizieren wir Stärken und Schwächen im Vergleich zum Markt und quantifizieren konkrete Potenziale. Aufgrund unserer Erfahrung wissen wir: Eine realistische Bestandsaufnahme ist der beste Startpunkt. Viele Entscheider ahnen zwar, wo es hakt – doch ein objektiver Benchmark gibt den nötigen Faktencheck und schafft internes Bewusstsein für den Handlungsbedarf.

Gerade im aktuellen Umfeld – vom Margendruck bis zur Transformation in Richtung E-Mobilität – gilt: Wissen, wo man steht, ist der erste Schritt, um die Weichen richtig zu stellen.

FAZIT

Der klassische Autohandel in Deutschland steckt mitten in der Transformation. Ohne konsequentes Gegensteuern drohen anhaltender Margenverfall und Strukturverluste. Doch mit konsequenter Optimierung, fokussierten Maßnahmen und einer stringenten Umsetzungskommunikation lassen sich selbst in <6 Wochen die Hebel für einen erfolgreichen Turnaround identifizieren. Horn & Company unterstützt große Händlergruppen dabei, diese Herausforderungen in Chancen zu verwandeln – für nachhaltig profitable Autohäuser in der neuen Mobilitätswelt.

Bereit, den nächsten Schritt zu gehen?

Ob erste Gedanken oder konkrete Pläne – wir hören zu, fragen nach und entwickeln gemeinsam weiter. In einem unverbindlichen Erstgespräch klären wir, wo Sie stehen und wie wir Sie unterstützen können.