Next Gen Payments- & Kartenportfolio aus Bankensicht

Payment ist für Banken längst kein isoliertes Produkt mehr. Es ist der häufigste Kundenkontakt im Alltag und entwickelt sich im Zuge der Digitalisierung zunehmend zur zentralen Schnittstelle zwischen Kunde, Bank und digitalen Ökosystemen. Insbesondere im Retail Banking entscheidet das bedarfsgerechte Angebot des Payment-Portfolios über Kundenbindung, Nutzungsintensität und langfristige Wettbewerbsfähigkeit.

Obgleich Banken weiterhin Regulierung, Compliance und Risiko tragen, wandert die Kundenschnittstelle zunehmend zu Wallet-Anbietern und Plattformen. Apple Pay, Google Pay, PayPal oder Klarna und perspektivisch KI-basierte Assistenten besetzen zentrale Touchpoints entlang der Customer Journey. Gleichzeitig beschränken sich diese Anbieter nicht mehr nur auf die reine Payment-Initiation, sondern erweitern ihr Angebot sukzessive entlang der Wertschöpfungskette, während die Wechselbarrieren von Bankkunden, insbesondere was den Bezug einzelner Produkte und Services betrifft, weiter sinken:

- PayPal bietet neben dem Payment inzwischen Finanzierungslösungen, Händlerdienste und eigene Wallet-Funktionalitäten an

- Klarna entwickelt sich vom BNPL-Anbieter zu einer Commerce-und Finanzierungs-

plattform - Apple integriert sukzessive Finanzdienstleistungen wie Wallet, Kreditkarte, BNPL-Angebote oder perspektivisch digitale Identitätsservices in sein Ökosystem

Die strategische Herausforderung für Banken ist dabei weitreichender als das Angebot einzelner Produkte. Der Payment-Markt befindet sich in einer strukturellen Neuordnung. Neue Technologien, regulatorische Initiativen, veränderte Kundenerwartungen und geopolitische Fragestellungen rund um europäische Souveränität verändern die Wettbewerbslogik fundamental. Damit stellt sich zunehmend nicht mehr nur die Frage nach dem richtigen Payment-Produkt, sondern nach der zukünftigen Rolle im Ökosystem.

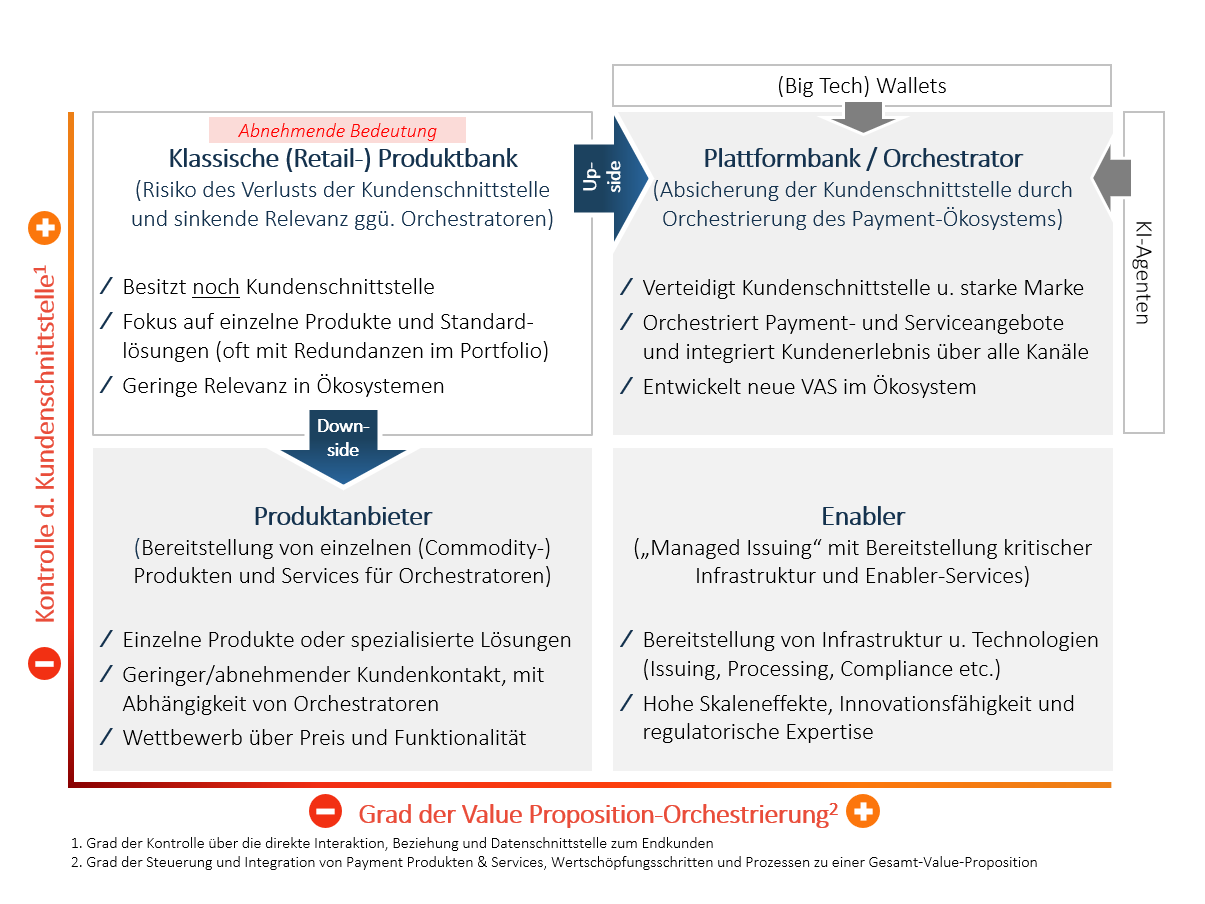

Hierbei kommt es zu einer immer stärkeren Ausdifferenzierung zwischen Produktanbieter und Plattform-Orchestrator. Im Gegensatz zur klassischen (Retail-) Produktbank, die auf einzelne Produkte fokussiert und zunehmend unter Druck gerät, verteidigt die Plattformbank die Kundenschnittstelle durch die kundenzentrierte Orchestrierung der Payment-Value-Proposition (vgl. Abbildung 1). Dabei geht es um die Fähigkeit, unterschiedliche Payment-Infrastrukturen, Value-added Services (VAS) oder Identitätsservices intelligent entlang der Customer Journey zu integrieren und zu steuern.

So illustriert Apple Pay, dass die Kontrolle über die Kundenschnittstelle zunehmend wichtiger wird als die Kontrolle über die zugrunde liegende Payment-Infrastruktur. Im Gegensatz zu Banken, Kartensystemen und Acquirern, die weiterhin die regulatorischen, operativen und technischen Leistungen im Hintergrund erbringen, besetzt Apple die kundennahe Interaktion und orchestriert zunehmend die verschiedenen Wertschöpfungsstufen zu einem integrierten Nutzererlebnis. Genau diese Fähigkeit zur Orchestrierung wird zum strategischen Differenzierungsmerkmal im Payment-Markt.

Abbildung 1: Übersicht der (zukünftigen) Rollen von Banken im Payment-Ökosystem

Die neue Wettbewerbslogik im Payment-Markt

Der europäische Payment-Markt befindet sich aktuell unter erheblichem Transformationsdruck. Nationale Lösungen bleiben zwar relevant, stoßen allerdings zunehmend an Grenzen hinsichtlich Skalierung, Interoperabilität und Innovationsgeschwindigkeit. Gleichzeitig treiben globale Technologie-Player die Verschmelzung von Payment, Commerce, Identität und digitalen Plattformen voran, wie die oben skizzierten Beispiele illustrieren. Damit verschiebt sich die Wertschöpfung im Payment fundamental. Nicht mehr das Konto & die Debit- oder Kreditkarte befinden sich im Zentrum, sondern der zukünftige Wettbewerbsvorteil resultiert vermehrt aus der Kontrolle der Kundenschnittstelle, der intelligenten Nutzung von Daten sowie der Fähigkeit zur Orchestrierung unterschiedlicher Rails. |

Plattformisierung

Aus Bankenperspektive besonders (geschäfts-)kritisch ist die Plattformisierung des Payment-Geschäfts. Die Relevanz für die Kunden verschiebt sich dabei von der kontoführenden Bank hin zum Wallet beziehungsweise zur digitalen Plattform, über die die Transaktion initiiert wird – mit dem strategischen Risiko einer schrittweisen Reduktion der Bank auf einen regulierten Produktanbieter mit begrenztem Zugang zur Kundenschnittstelle.

Folglich müssen Banken ihre Payment-Strategie konsequent an dieser Plattformlogik ausrichten. Die zukünftige Differenzierung wird dabei weniger über einzelne Produkte erfolgen, sondern über die Fähigkeit, Vertrauen, Identität, Sicherheit, Daten und Payment-Services zu einem konsistenten digitalen Kundenerlebnis zu verbinden.

Europäische Initiativen und neue Infrastrukturen

Vor diesem Hintergrund gewinnen europäische Initiativen strategisch massiv an Bedeutung. Besonders sichtbar wird dies an der European Payments Initiative (EPI) bzw. Wero. Die bankengetriebene Lösung basiert auf SEPA Instant Payments und verfolgt das Ziel, eine europäische Alternative zu internationalen Karten- & Wallet-Systemen aufzubauen. Mehr Details finden Sie in unserem Artikel EPI/Wero – strategische Perspektiven für Banken & Sparkassen.

Wero adressiert dabei nicht nur den klassischen ZV, sondern vor allem die strategische Frage der ZV-Souveränität Europas. Ziel ist die Sicherung der Kundenschnittstelle und der Datenhoheit, die Selbstbestimmung der Customer Journey sowie die Reduktion der Abhängigkeit von globalen Technologie- und Payment-Anbietern. Allerdings reichen reine Infrastrukturprojekte nicht aus.Solche Initiativen entfalten nur dann Wirkung, wenn sie konsequent skaliert und mit einer überzeugenden Customer Experience umgesetzt werden.

Parallel kommen neue staatliche Infrastrukturen wie die EUDI-Wallet oder perspektivisch der digitale Euro. Diese Entwicklungen sollten nicht ausschließlich als regulatorische Themen verstanden werden. Vielmehr wird derzeit die Basis für eine neue europäische Architektur für digitale Identität, Authentifizierung und ZV konzipiert und implementiert. Für Banken ergeben sich daraus Risiken, aber auch Chancen. Einerseits droht perspektivisch eine teilweise Disintermediation, da Banken ihre exklusive Rolle als Zugangspunkt zu „Geld“ verlieren könnten. Andererseits bieten sich erhebliche Potenziale im Service-, Identitäts- und Vertrauenslayer.

Stablecoins und tokenisierte Lösungen

Zusätzlich erhöht die Entwicklung tokenbasierter ZV-Infrastrukturen den Druck auf bestehende Geschäftsmodelle. Stablecoins ermöglichen bereits heute schnelle, globale und programmierbare Transaktionen auf DLT-Basis. Kurzfristig ist deren Relevanz insbesondere im internationalen ZV sichtbar, wo die Ineffizienzen des Korrespondenzbankensystems adressiert werden und auch im Bereich der B2B-Transaktionen. Langfristig könnten Stablecoins allerdings fundamentale Veränderungen in Payment und Settlement auslösen. In Europa gilt es hier v. a. die bankengetriebene Euro Stablecoin Initiative Qivalis zu verfolgen.

Damit verschiebt sich der Wettbewerb zunehmend von klassischen Rails hin zu Software- und API-basierten Ökosystemen. Payment wird programmierbar, interoperabel und zunehmend in digitale Plattformen integriert. Für Banken bedeutet dies, dass Kompetenzen in den Bereichen Wallet-Infrastruktur, Tokenisierung, digitale Assets und programmierbare Payments strategisch an Bedeutung gewinnen. Abwartestrategien erhöhen langfristig das Risiko einer weiteren Abhängigkeit von Drittplattformen.

Implikationen

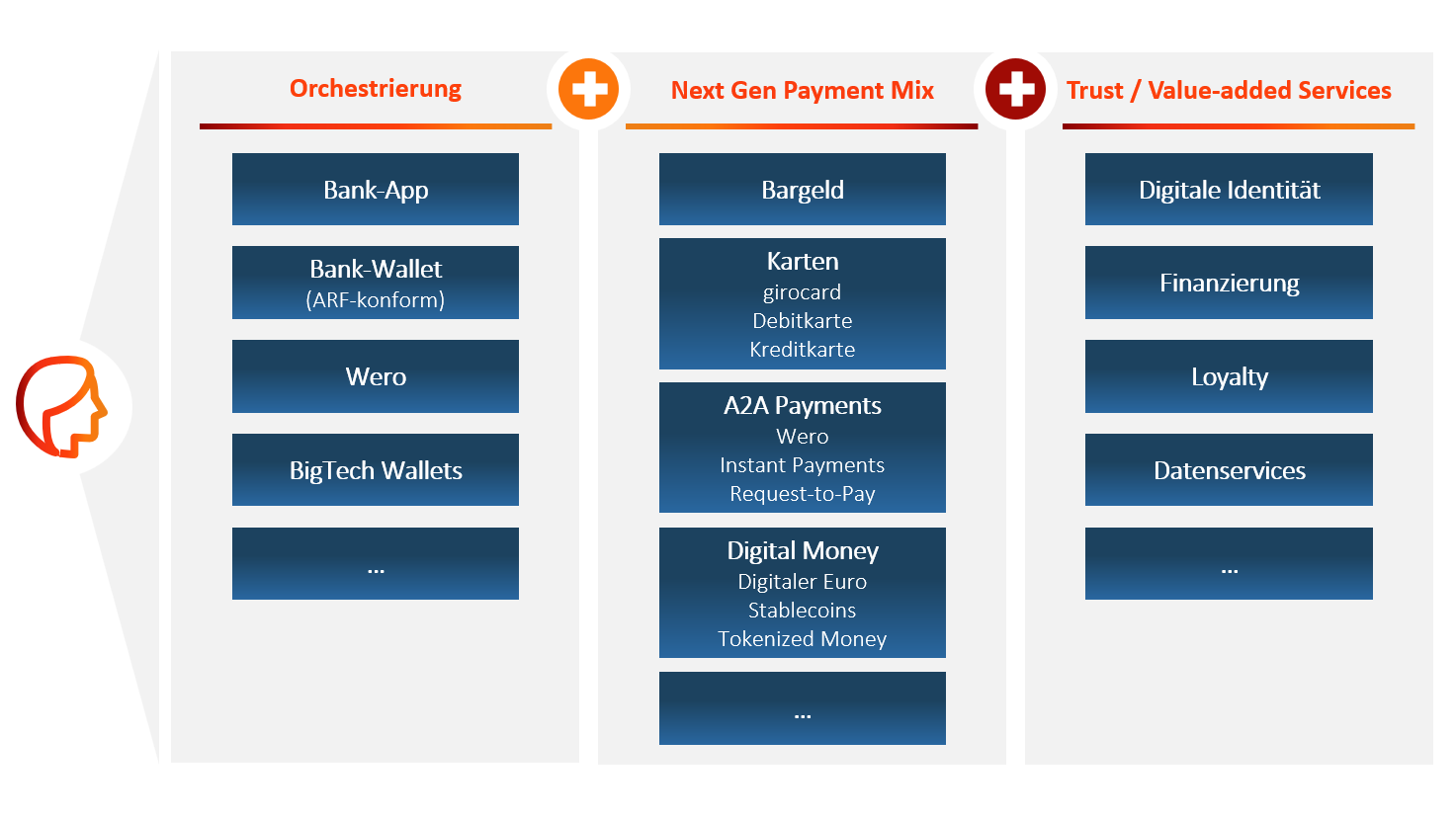

Die Zukunft von Payments wird folglich nicht durch eine einzelne Lösung bestimmt. Erfolgreiche Banken werden stattdessen ein integriertes Portfolio aus Karten, Account-to-Account, CBDC und tokenisierten Lösungen orchestrieren. Der strategische Differenzierungsfaktor liegt dabei nicht in einer einzelnen „Rail“, sondern in der Fähigkeit, diese zu einem konsistenten Kundenerlebnis zu verbinden.

Abbildung 2: Zukünftiges „Setup“ des Payment-Portfolios

Die Zukunft klassischer Karten: Vom Payment-Instrument zum orchestrierten Customer-Experience-Produkt

Die Frage der Zukunft lautet nicht „Karte, Wero oder digitaler Euro“, sondern „Wie orchestrieren Banken Karte, Wero und digitalen Euro zu einem konsistenten Kundenerlebnis?“ Oder anders: Wie kann ein Payment-Portfolio gestaltet werden, das nicht nur existierende Kundenbedürfnisse, sondern ebenfalls aufkommende neue digitale Use Cases adressiert, ohne unnötige Redundanzen und Kannibalisierungseffekte zu erzeugen?

Die zentrale Aufgabe liegt darin, Produkte nicht isoliert zu betrachten, sondern als aufeinander abgestimmte Bausteine eines integrierten Payment-Portfolios. Genau darin wird ein wesentlicher Teil der zukünftigen Wertschöpfung im Payment liegen.

Die Rolle der Karte im zukünftigen Payment-Mix

Im Gegensatz zu Wero und dem digitalen Euro, die insbesondere die europäische Souveränität im ZV stärken, verfügen (Debit- und Kredit-)Karten über Eigenschaften, die auch in einem zukünftigen Payment-Ökosystem schwer substituierbar bleiben – unabhängig von ihrer Ausprägung als Charge Card oder Revolving Credit Card.

Dazu gehören insbesondere ihre globale Akzeptanz und die etablierte Händlerakzeptanz, aber auch ihre tiefe Integration in digitale Wallets sowie die Möglichkeit, zusätzliche Services wie Finanzierung, Loyalty, Versicherungen unmittelbar einzubinden. Gerade im internationalen Umfeld sowie bei komplexeren Kaufentscheidungen besitzen Kreditkarten weiterhin deutliche Vorteile gegenüber reinen Account-to-Account-Lösungen. Zudem sind sie als weiterhin einzig „greifbares“ Bankenprodukt mit entsprechender Emotionalität auf Kundenseite verbunden.

Gleichzeitig verändert sich die Rolle der Karte fundamental. Karten entwickeln sich von einem eigenständigen Produkt (das originär am Point-of-Sale genutzt wurde) zu einem universell nutzbaren Funding- und Akzeptanz-Layer innerhalb des breiteren Payment-Ökosystems der Bank (vgl. Abbildung 2). Ihre strategische Bedeutung ergibt sich dabei weniger aus der direkten Kundenschnittstelle als aus ihrer Rolle als Brücke zwischen Wallets, Konten, Finanzierungsangeboten und globalen Akzeptanznetzwerken.

Karten bleiben dabei ein zentraler Baustein des Portfolios, verlieren aber folglich ihre bisherige Rolle. Stattdessen werden sie Teil eines integrierten Angebots, in dem – abhängig von der Nutzungssituation – unterschiedliche Rails genutzt werden.

Die Herausforderung für Banken liegt daher nicht darin, auf den „richtigen Gewinner“ zu setzen, sondern ein Portfolio zu gestalten, das die Stärken der unterschiedlichen Lösungen intelligent miteinander verbindet. Für Banken bedeutet dies, dass die bisherige Kartenlogik grundlegend neu gedacht werden muss. Eine rein funktionale Differenzierung zwischen Debit- und Kreditkarte reicht perspektivisch nicht mehr aus.

Stattdessen müssen Kartenprodukte konsequent entlang konkreter Kundenbedürfnisse und Use Cases positioniert werden.

Das Next-Gen-Kartenportfolio erfolgreich gestalten

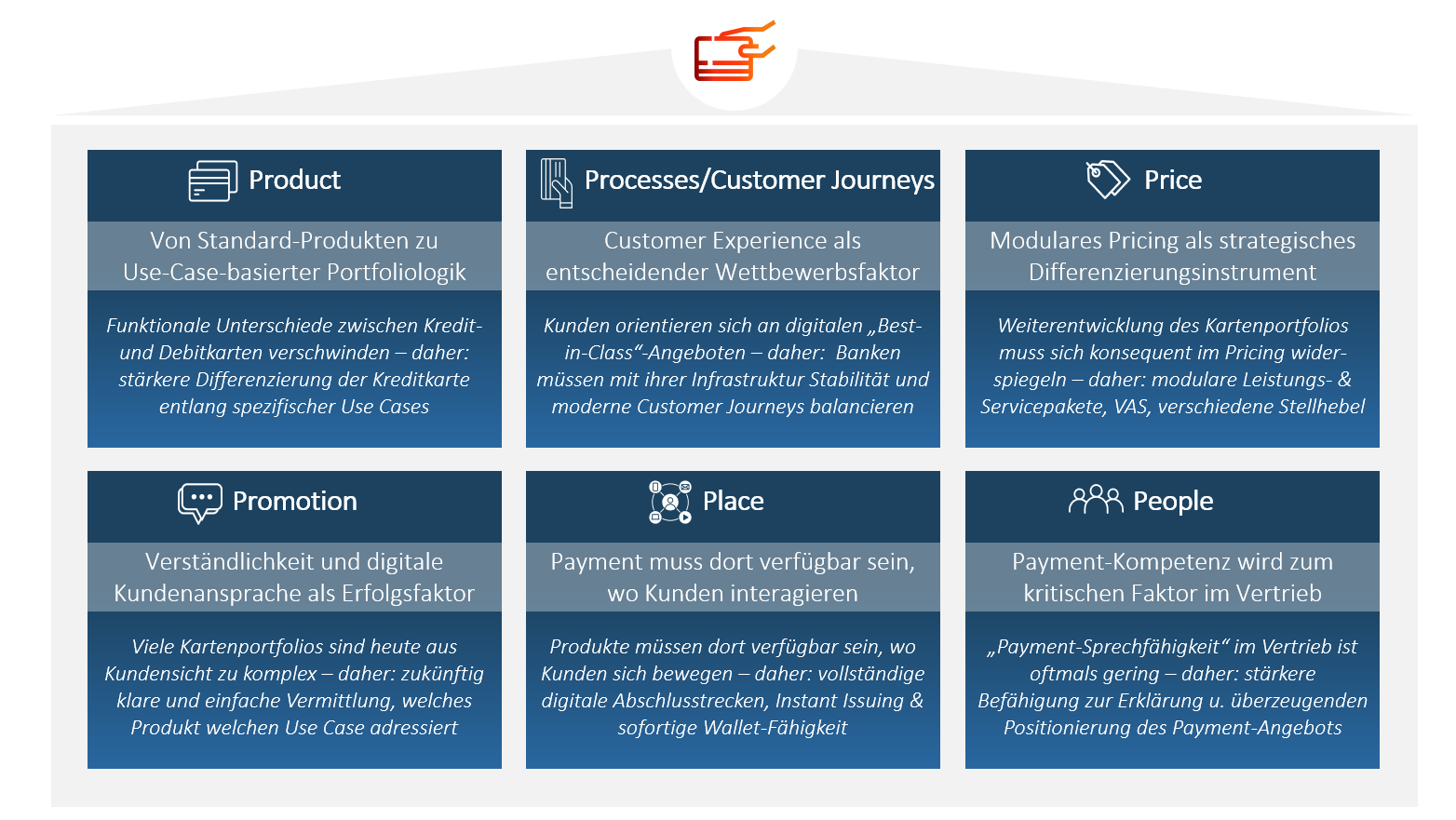

Angesichts der weiterhin hohen Relevanz von Karten für den Payment-Mix, die Kundenbindung und die Ertragsbasis vieler Banken wird die zukünftige Ausgestaltung des Kartenportfolios im Folgenden entlang der 6P-Struktur und der wesentlichen Erfolgsfaktoren eines Next Gen Payments Portfolios vertieft betrachtet.

Abbildung 3: Erfolgsfaktoren des Next Gen-Kartenportfolios

Product: Vom Standardprodukt zur Use-Case-orientierten Portfoliologik

Neben der Einsatzfähigkeit im stationären Handel werden durch die Digitalisierung des Alltags zunehmend weitere Funktionalitäten der Karten relevant. Kunden erwarten eine nahtlose Nutzung über alle Kanäle hinweg – vom stationären Handel über E- und M-Commerce bis hin zu digitalen Wallets, Abonnements und Recurring Payments. Gleichzeitig bleiben klassische Basisanforderungen unverändert wichtig: Sicherheit, Einfachheit, Transparenz, geringe Haftungsrisiken sowie ein zuverlässiger Zugang zum eigenen Konto und zur Bargeldversorgung.

Die neue Generation von Debitkarten adressiert viele dieser Anforderungen bereits heute. Moderne Debit-Produkte von Mastercard und Visa verfügen über eine nahezu vollständige Omnikanalfähigkeit und entwickeln sich verstärkt zum universellen Payment-Instrument für den Alltag. Damit verschwimmen allerdings gleichzeitig die Grenzen zwischen Debit- und Kreditkarten. Was lange Zeit eine klare funktionale Differenzierung war, entwickelt sich zunehmend zu einem Portfolio- und Positionierungsthema.

Dabei behält die klassische Zwei-Karten-Strategie grundsätzlich ihre Berechtigung. Allerdings verschiebt sich ihre Begründung. Konträr zur Differenzierung in der Vergangenheit, die primär auf technologischen und funktionalen Unterschieden basierte, muss sie künftig über klar definierte Kundenbedürfnisse und Value Propositions erfolgen.

Debitkarten etablieren sich als universelles Alltagsprodukt. Sie adressieren die täglichen Payment-Bedürfnisse der Kunden, bieten hohe Transparenz durch die direkte Kontobelastung und sind nahtlos in digitale Wallets integrierbar. Kreditkarten hingegen verändern ihre Rolle deutlich stärker. Klassische Standard-Kreditkarten geraten zunehmend unter Kannibalisierungsdruck, da sich ihre funktionalen Eigenschaften immer stärker mit modernen Debitkarten überschneiden.

Kreditkarten müssen sich folglich stärker über spezifische Anwendungsfälle differenzieren. Ihre zukünftige Rolle liegt weniger in der reinen Payment-Funktion als vielmehr in der Bereitstellung zusätzlicher VAS für spezifische Kundensegmente und Nutzungssituationen. Relevante Differenzierungsmerkmale werden künftig bspw. integrierte Finanzierungslösungen, Reise- und Versicherungsleistungen, Loyalty-Programme, Subscription-Management, datenbasierte VAS oder digitale Identitätsfunktionen sein. Der eigentliche Wettbewerbsvorteil resultiert zukünftig folglich nicht durch die Karte selbst, sondern durch die um sie herum aufgebauten Services.

Aus strategischer Sicht bedeutet dies für Banken, dass Produktdesign künftig deutlich breiter verstanden werden muss. Erfolgreiche Payment-Portfolios werden nicht mehr primär nach Payment-Instrumenten strukturiert, sondern entlang von Kundensegmenten, Nutzungssituationen und Wertversprechen. Die entscheidende Frage lautet in diesem Sinne nicht mehr, welche Karte angeboten wird, sondern welches Problem des Kunden gelöst werden soll.

Vor diesem Hintergrund wird die physische Karte zunehmend zur Nebensache. Ausgenommen bleiben Premiumangebote, bei denen die Karte als sichtbarer Ausdruck einer exklusiven Value Proposition fungiert und damit über ihre reine Funktionalität hinausreicht. Entscheidend ist zukünftig dennoch vielmehr ihre nahtlose Einbindung in Wallets, digitale Plattformen und datenbasierte Services – und aus diesem Grund bleiben sie ein zentraler Baustein im Next Generation Payments Portfolio der Banken.

Processes: Customer Experience wird zum zentralen Wettbewerbsfaktor

Neben dem eigentlichen Produkt entwickeln sich Prozesse und Customer Journeys zunehmend zu einer zentralen Dimension der Kundenzufriedenheit. Kunden vergleichen Banken heute nicht mehr nur mit anderen Banken und Sparkassen, sondern mit digitalen Best-in-Class-Anbietern.

Moderne Karten zeichnen sich nicht mehr primär durch ihre originäre Payment-Funktion aus, sondern durch ihre Fähigkeit, prozessual nahtlos in digitale Wallets, Omnikanal-Journeys und datenbasierte VAS integriert zu werden. Die Herausforderung für Banken liegt darin, die Stabilität und Sicherheit etablierter Infrastrukturen mit den Anforderungen moderner digitaler Customer Journeys zu verbinden. Relevante Erfolgsfaktoren sind dabei:

- Echtzeitfähigkeit

- Einfache Authentifizierungsprozesse

- Nahtlose Wallet-Integration

- Digitale Self-Services & transparente Transaktionssteuerung

- Sowie proaktive Kundeninteraktion

Die Qualität der Prozesse entscheidet damit zunehmend über Nutzung, Aktivierung und Kundenbindung. Die gestiegenen Anforderungen stellen viele Banken aufgrund ihrer Legacy-Infrastruktur vor Herausforderungen und machen den Betrieb der Infrastruktur kostenintensiver. Daher entschließen sich manche Institute unter anderem zu „Managed Issuing“-Ansätzen, bei denen die Issuing-Infrastruktur, Prozesse, regulatorische Compliance und Innovationskraft von spezialisierten Anbietern übernommen werden – man denke beispielsweis an die „Nexi Ready“-Lösung des europäischen PayTechs Nexi.

Price: Pricing als strategisches Differenzierungsinstrument

Die Weiterentwicklung des Kartenportfolios muss sich konsequent im Pricing widerspiegeln. Im Gegensatz zu All-In-Fees und Standardprodukten, die zunehmend unter Margen- und Wettbewerbsdruck geraten, ist eine Differenzierung zukünftig stärker über VAS möglich. Für Issuer bedeutet dies:

- Eine klare preisliche Differenzierung zwischen Basis- und Premiumprodukten

- Modulare Leistungs- und Servicepakete

- Kundenrelevante Value-added Services

- Sowie eine stärkere Monetarisierung datenbasierter Services

Konkret haben Banken und Sparkassen vielfältige Stellhebel auf der Erlösseite. Zu nennen sind unter anderem die Grundpreise für das Girokonto, spezifische Buchungsposten sowie zusätzliche Preispositionen für ihre Kartenprodukte. Insbesondere Kreditkarten erlauben es, über eine differenzierte Pricing-Strategie Erlöse zu maximieren. Neben der regulatorisch fixierten Interchange können weitere und auf Kundenseite bepreisbare Erlösquellen genutzt werden, unter anderem:

- Grundpreis/Kartenentgelt (sowie die Bepreisung von Zusatzkarten)

- Auslandseinsatzentgelte (AEE)

- Entgelte für den Bargeldbezug

- Zinserlöse (bei Revolving-Kreditkarten)

Zusätzlich kann über eine Leistungsdifferenzierung bei Versicherungen, modularen Leistungspaketen, Freiverfügungen für Bargeldabhebungen oder sonstigen Zusatzleistungen die Preisbereitschaft auf Kundenseite erhöht werden. Diese Faktoren gilt es in einer differenzierten Betrachtung zu berücksichtigen, um eine Kannibalisierung und Kündigung von (funktional äquivalenten) Produkten zu verhindern. In dieser Analyse sollten ebenfalls Bedürfnisse und Preissensitivität der KundInnen reflektiert werden. In einer technisch anspruchsvolleren Ausbaustufe können Anbieter sogar ein paket- bzw. nutzungsbasiertes Pricing offerieren.

Promotion: Verständlichkeit und digitale Kundenansprache als Erfolgsfaktor

Gleichzeitig steigt die Bedeutung einer klaren und verständlichen Kommunikation des Payment-Portfolios. Viele Payment- bzw. Kartenportfolios sind heute aus Kundensicht zu komplex, redundant oder nicht intuitiv verständlich.

Banken müssen Kunden künftig deutlich einfacher vermitteln:

- Welches Produkt welchen Use Case adressiert

- Welchen (Zusatz-)Nutzen einzelne Karten bieten

- Wann Debit-, Kredit-, A2A- oder Wallet-Lösungen sinnvoll sind

- Und wie die verschiedenen Komponenten des Portfolios zusammenspielen

Entscheidend ist dabei die konsequente Nutzung digitaler Kanäle entlang der Customer Journey – von Mobile Banking Apps über personalisierte In-App-Kommunikation bis hin zu datengetriebenen Ansätzen. Perspektivisch können KI-basierte Vorschläge oder kontextbezogene Produkthinweise eine deutlich stärkere Individualisierung ermöglichen. Dennoch bleibt auch die Ansprache in der persönlichen Interaktion wichtig.

Place: Payment muss dort verfügbar sein, wo Kunden interagieren

Die Relevanz klassischer Filiallogiken nimmt im Payment weiter ab. Produkte müssen überall dort verfügbar sein, wo Kunden sich bewegen – digital, mobil und möglichst friktionsfrei. Das bedeutet insbesondere:

- Vollständig digitale Abschlussstrecken

- Instant Issuing virtueller Karten

- Embedded-Onboarding-Prozesse

- Sofortige Wallet-Fähigkeit

- Sowie eine nahtlose Integration in digitale Plattformen und Ökosysteme

Die Eintrittsbarrieren für den Produktabschluss müssen dabei konsequent reduziert werden. Erfolgreiche Anbieter schaffen es bereits heute, Kartenprodukte innerhalb weniger Minuten vollständig digital bereitzustellen.

People: Payment-Kompetenz wird zum Erfolgsfaktor im Vertrieb

Die Transformation des Payment-Geschäfts betrifft nicht nur Technologie und Produkte, sondern auch Organisation und Mitarbeiter. Gerade im Vertrieb mangelt es häufig an der notwendigen „Payment-Sprechfähigkeit“, um moderne Karten- und Wallet-Lösungen den Kundinnen und Kunden zu erklären und überzeugend zu positionieren.

Vertriebs- und Serviceeinheiten müssen daher stärker befähigt werden:

- Neue Payment-Use-Cases zu kennen und zu erklären

- Kundenbedürfnisse differenziert zu identifizieren und entsprechende Value-added Services verständlich anzubieten

- Und (digitale) Payment-Lösungen aktiv zu platzieren

Payment entwickelt sich damit zunehmend von einem technischen Produkt hin zu einem zentralen Bestandteil der digitalen Kundenberatung und Kundenbindung.

Strategische Handlungsfelder für Banken

Die Transformation des Payment-Markts ist keine kurzfristige technologische Evolution, sondern eine strukturelle Verschiebung von Wertschöpfung, Kundenzugang und Wettbewerb. Banken befinden sich dabei in einem strategischen Spannungsfeld: Einerseits verbleiben Regulierung, Risiko und Compliance weiterhin bei den Instituten. Andererseits wandert ein wachsender Teil der Wertschöpfung in Richtung Wallets, Plattformen und digitale Ökosysteme.

Die zentrale strategische Frage lautet daher zunehmend: Wollen Banken die Kundenschnittstelle aktiv gestalten oder beschränken sie sich langfristig auf die Rolle eines regulierten Produktanbieters? Die Entscheidung darüber lässt sich nicht mehr vertagen. Denn wer heute nicht in moderne Payment-Architekturen, digitale Kundenerlebnisse und plattformfähige Ökosysteme investiert, wird zukünftig primär auf Marktveränderungen reagieren, statt diese aktiv mitzugestalten. Dabei werden Kooperationen zur strategischen Notwendigkeit.

Kundennutzung bleibt allerdings der entscheidende Erfolgsfaktor. Europäische Initiativen können nur dann Wirkung entfalten, wenn es gelingt, aus gemeinsamer Infrastruktur ein überzeugendes Kundenerlebnis zu schaffen und es den Kunden nahe zu bringen. Denn diese nutzen Payment-Lösungen nicht aus industriepolitischen Gründen, sondern weil sie einfacher, schneller oder relevanter sind als die verfügbaren Alternativen.

- Apple Pay setzte sich nicht durch, weil Kunden eine neue Wallet wollten, sondern weil das Payment mit dem Smart Device einfacher wurde

- PayPal gewann im deutschen E-Commerce nicht signifikante Marktanteile, weil es auf einer besseren Infrastruktur basiert, sondern weil es existierende Reibungsverluste im Checkout reduzierte

- Wero wird nur dann erfolgreich sein, wenn es für Kunden und Händler erkennbaren Mehrwert gegenüber Karten, existierenden Wallets und Lösungen schafft. Infrastruktur schafft die Voraussetzung für Erfolg, Nutzung schafft den Erfolg selbst

Folglich ergeben sich für Banken - neben der notwendigen und teilweise regulatorisch vorgegebenen Modernisierung der Payment-Architektur - mehrere strategische Handlungsfelder:

- Banken müssen Payment als integralen Bestandteil der digitalen Customer Journey begreifen. Entscheidend ist der Aufbau einer konsistenten Mobile-First-Experience über Wallets, digitale Identität und Embedded-Finance-Services hinweg. Ziel muss es sein, die Kundenschnittstelle nicht weiter an Wallet- oder Plattformanbieter zu verlieren

- Die Transformation des Payment-Geschäfts erfordert auch organisatorische Veränderungen. Payment sollte künftig näher an Strategie, Vertrieb und Customer Experience verankert werden. Klassische Silos zwischen Konto, Karte und Digital Banking werden den zukünftigen Anforderungen zunehmend nicht mehr gerecht

- Trotz aller neuen Payment-Infrastrukturen bleiben Debit- und Kreditkarten für viele Kunden auch zukünftig ein zentraler Bestandteil des Banking-Alltags. Gleichzeitig verändern sich Kundenanforderungen und Nutzungsverhalten fundamental. Banken müssen ihre Kartenportfolios daher konsequent modernisieren, kanalübergreifend ausrichten und entlang konkreter Use Cases differenziert positionieren. Insbesondere moderne Debitkarten entwickeln sich zum universellen Alltags- und Wallet-Produkt, Kreditkarten differenzieren sich verstärkt über zusätzliche Services, Finanzierungslösungen und Premium-VAS. Zielbild ist kein isoliertes Kartenprodukt, sondern ein integrierter Teil eines digitalen Payment-Ökosystems

- Europäische Initiativen sollten aktiv genutzt werden. Wero, EUDI-Wallet und perspektivisch der digitale Euro müssen frühzeitig strategisch integriert werden, um langfristig Relevanz in der Kundenschnittstelle zu sichern

- Die zukünftige Wertschöpfung findet verstärkt über datenbasierte Services, digitale Identität, Embedded Finance sowie Beyond-Payment-Angebote statt. Banken müssen über klassische Erlösmodelle hinausdenken und neue Erlösquellen entlang der Customer Journey erschließen

Fazit

Die Transformation des Payment-Marktes eröffnet Banken erhebliche Chancen – vorausgesetzt, ihnen gelingt es, ihre Rolle im zukünftigen Ökosystem aktiv zu definieren und konsequent weiterzuentwickeln. Gerne unterstützen wir Sie dabei, die strategischen Implikationen für Ihr Institut zu bewerten und konkrete Handlungsoptionen abzuleiten.