Corporate Sustainability Due Diligence Directive (CSDDD) – kurz erklärt

Am 15. März 2024 haben die Mitgliedsländer der EU für die Corporate Sustainability Due Diligence Directive (CSDDD) gestimmt, die politisch umstritten und von Deutschland auf der Zielgeraden abgelehnt wurde. Ziel dieser EU-Initiative ist es, Unternehmen entlang ihrer gesamten Wertschöpfungskette zu verpflichten. Unternehmen sollen die Einhaltung der Menschenrechte und von Umweltschutzstandards sicherstellen.

Die aktuelle Version der Richtlinie wurde im Vergleich zum vorherigen Stand modifiziert und hinsichtlich ihres Geltungsbereichs unternehmerfreundlicher gestaltet. Derlei Änderungen waren notwendig, um trotz der Enthaltung Deutschlands die erforderliche Mehrheit zu sichern. Nach Veröffentlichung der Richtlinie haben die Mitgliedsstaaten zwei Jahre Zeit, die CSDDD in nationales Recht umzusetzen. Für Deutschland bedeutet dies, dass das nationale Lieferkettensorgfaltspflichtengesetz (LkSG) der CSDDD entsprechend angepasst wird.

BETROFFENE UNTERNEHMEN

Wesentliches Augenmerk des kontrovers diskutierten Richtlinienentwurfs lag auf dem Geltungsbereich, der in seiner ursprünglichen Form eine sehr große Anzahl europäischer Kleinunternehmen umfasst hätte.

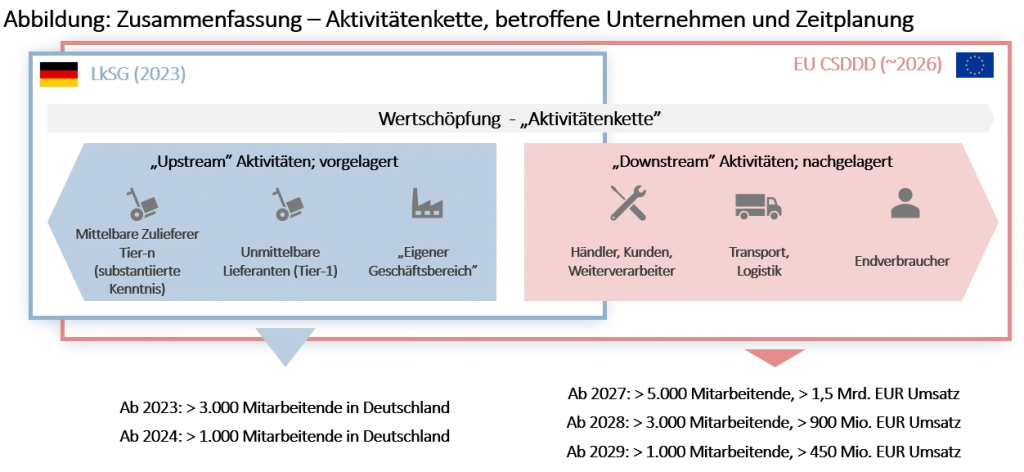

Dieser wurde reduziert und in der vorliegenden Fassung sind Konzerne größer 1.000 Beschäftigte und mit mehr als 450 Mio. EUR Jahresumsatz betroffen.

Diese Schwellenwerte gelten auch für Unternehmen aus bestimmten Hochrisikosektoren (z.B. Textil-, Bau-, Landwirtschaft), für die ursprünglich Sonderregelungen vorgesehen waren. Insgesamt unterliegen – so Schätzungen – demnach ca. 5.500 Unternehmen EU-weit der CSDDD und damit deutlich weniger als die etwa 13.000 betroffene Firmen im Rahmen des initialen Vorschlags.

„AKTIVITÄTENKETTE“ UND GESCHÜTZTE POSITIONEN

Die CSDDD zielt darauf ab, Unternehmen dazu zu verpflichten, negative Auswirkungen auf Umwelt- und Menschenrechtsstandards entlang ihrer Liefer- und Wertschöpfungskette zu vermeiden.

Die in der Direktive verwendete Nomenklatur der „Aktivitätenkette“ schließt den eigenen Geschäftsbereich ein. Sie umfasst auch vorgelagerte Geschäftspartner (mittelbare und unmittelbare Zulieferer) sowie nachgelagerte Tätigkeiten (z.B. Vertrieb, Logistik, Installation). Entsorgung, Deponierung, Demontage oder das Recycling von Produkten wurden in der letzten Fassung gänzlich ausgeschlossen.

Mit Blick auf negative Auswirkungen auf Menschenrechte, findet sich in der CSDDD ein umfassender Verweis auf völkerrechtliche Abkommen, wie z.B. dem Internationalen Übereinkommen über wirtschaftliche, soziale und politische Rechte der Vereinten Nationen. Daneben wird auf Kernübereinkommen der International Labour Organisation verwiesen, welche Rechte, z.B. gegen ungleiche Bezahlung für gleiche Arbeit, gegen Kinderarbeit und Zwangsarbeit umfassen.

Die CSDDD erfordert außerdem die Berücksichtigung diverser nachweisbar Umweltbelastungen sowie umweltschädlicher Substanzen, die gemäß internationaler Übereinkommen verboten sind. Beispiele hierfür sind Quecksilber gemäß dem Minamata-Abkommen, der Import und Export von gefährlichen Abfällen gemäß dem Basel-Abkommen und schädliche Chemikalien gemäß dem Stockholm-Abkommen. Weitere Beispiele sind die Erhaltung der biologischen Vielfalt gemäß dem Übereinkommen der Vereinten Nationen sowie Substanzen, die zum Abbau der Ozonschicht führen, gemäß den Übereinkommen von Wien und Montreal.

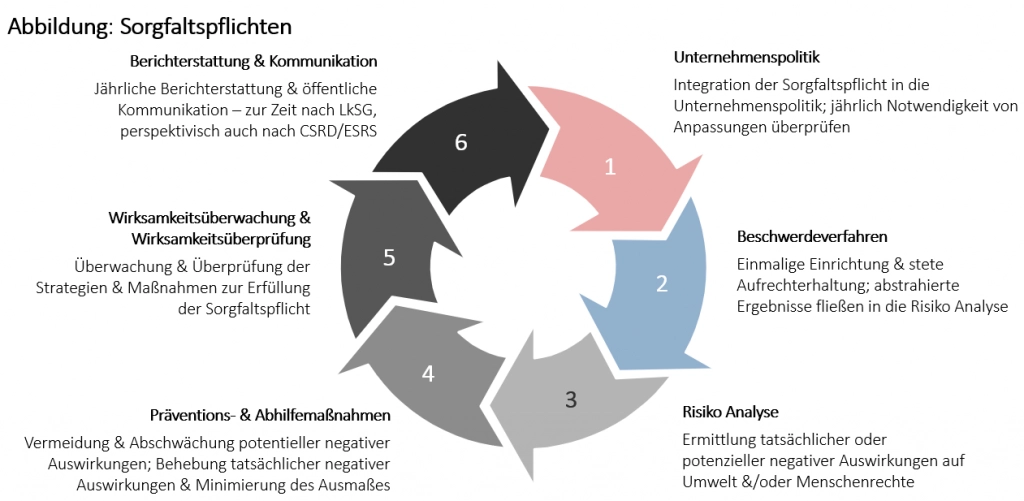

SORGFALTSPFLICHTGESETZ

Die Sorgfaltspflichten der CSDDD umfassen folgende Schritte, die in den OECD-Richtlinien für die Sorgfaltspflicht bei verantwortungsvollem Geschäftsgebaren festgelegt sind und die Maßnahmen für Unternehmen zur Ermittlung und Bewältigung negativer Auswirkungen auf die Menschenrechte und die Umwelt beinhalten.

Umsetzung

Die Richtlinie sieht eine gestaffelte Umsetzung vor:

- Unternehmen mit mehr als 5.000 Mitarbeitenden und mehr als 1,5 Mrd. EUR Jahresumsatz:

- Umsetzung der Richtlinie: 3 Jahre nach Inkrafttreten

- Reporting beginnt: 1. Januar 2027

- Unternehmen mit mehr als 3.000 Mitarbeitenden und mehr als 900 Mio. EUR Jahresumsatz:

- Umsetzung der Richtlinie: 4 Jahre nach Inkrafttreten

- Berichterstattung beginnt: 1. Januar 2028

- Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Mio. EUR Jahresumsatz:

- Umsetzung der Richtlinie: 5 Jahre nach Inkrafttreten

- Berichterstattung beginnt: 1. Januar 2029

SANKTIONEN & HAFTUNG

Die zuständigen nationalen Aufsichtsbehörden können gegen Betriebe, die sich nicht richtlinienkonform verhalten, Sanktionen verhängen, darunter Bußgelder von bis zu fünf Prozent des weltweiten Netto-Jahresumsatzes.

Im Gegensatz zum LkSG sieht die CSDDD auch eine zivilrechtliches Haftungsrecht vor. Unternehmen haften in diesem Fall für Schäden, die bei natürlichen oder juristischen Personen entstanden sind. Dies gilt, sofern unternehmerischen Sorgfaltspflichten zur Vermeidung, Beseitigung oder Minderung nachteiliger Auswirkungen nicht ausreichend nachgekommen wird.

ABGRENZUNG ZUM LIEFERKETTENSORGFALTSPFLICHTENGESETZT (LKSG)

Die CSDDD erweitert die geschützten Rechtsgüter und den Pflichtenkatalog im Vergleich zum Lieferkettengesetz erheblich. Die Richtlinie legt Unternehmen weitreichende Verpflichtungen auf, um Umwelt- und Menschenrechtsstandards entlang ihrer gesamten Lieferketten einzuhalten. Zudem greift die CSDDD das Ziel des Pariser Klimaschutzabkommen zur Beschränkung der Erderwärmung um 1,5°C auf. Konzerne, die zur Umsetzung der CSDDD verpflichtet sind, müssen einen durchführbaren Transition Plan erstellen, der darauf abzielt, innerhalb ihrer Geschäftsmodelle und Unternehmensstrategien zu den Klimaschutzzielen beizutragen.

HERAUSFORDERUNG FÜR DEN MITTELSTAND

Die Resonanz auf die CSDDD könnte unterschiedlicher nicht sein. Auf politischer Ebene wird der Durchbruch gefeiert, obwohl es in einigen Bereichen Abschwächungen gibt. In der Wirtschaft wird die Richtlinie jedoch kritisch betrachtet.

Wie man es auch sieht: die Umsetzung der CSDDD wird ihren positiven Beitrag zur Achtung der Menschenrechte und zum Umweltschutz leisten und dabei helfen, Risiken zu erkennen und abzustellen. Inwiefern sich dadurch tatsächlich Wettbewerbsnachteile auf internationalem Parkett ergeben, bleibt abzuwarten. Ebenso bleibt offen, ob Unternehmen uneinlösbare Pflichten aufgebürdet werden oder Überregulierung droht.

Mit Blick auf das bereits in Kraft gesetzte Lieferkettensorgfaltspflichtengesetz und die CSRD sind viele Unternehmen ohnehin heute bereits dazu verpflichtet, Transparenz in ihre Wertschöpfung zu bringen. Sie müssen außerdem Risiken managen und verbindlich über Nachhaltigkeit berichten.

Da die Offenlegung aus der CSDDD über die Vorgaben der CSRD abgedeckt ist und das LkSG bereits hilfreiche Transparenz in die (upstream) Aktivitätenketten liefert, ist es förderlich, bereits jetzt die anstehenden Umsetzungsaufgaben der Verordnungen zu synchronisieren und effizient Schnittmengen zu bilden.

Horn & Company hilft Unternehmen bei der Umsetzung Ihrer Transformationsagenda. Wir begleiten bei der Erstellung einer zukunftsweisenden ESG-Strategie, bei der rechtskonformen Implementierung regulatorischer Anforderungen und verankern Nachhaltigkeit wirksam in Ablauf- und Aufbauorganisationen.