9. MaRisk-Novelle: Risikomanagement und Gesamtbanksteuerung in Banken & Sparkassen

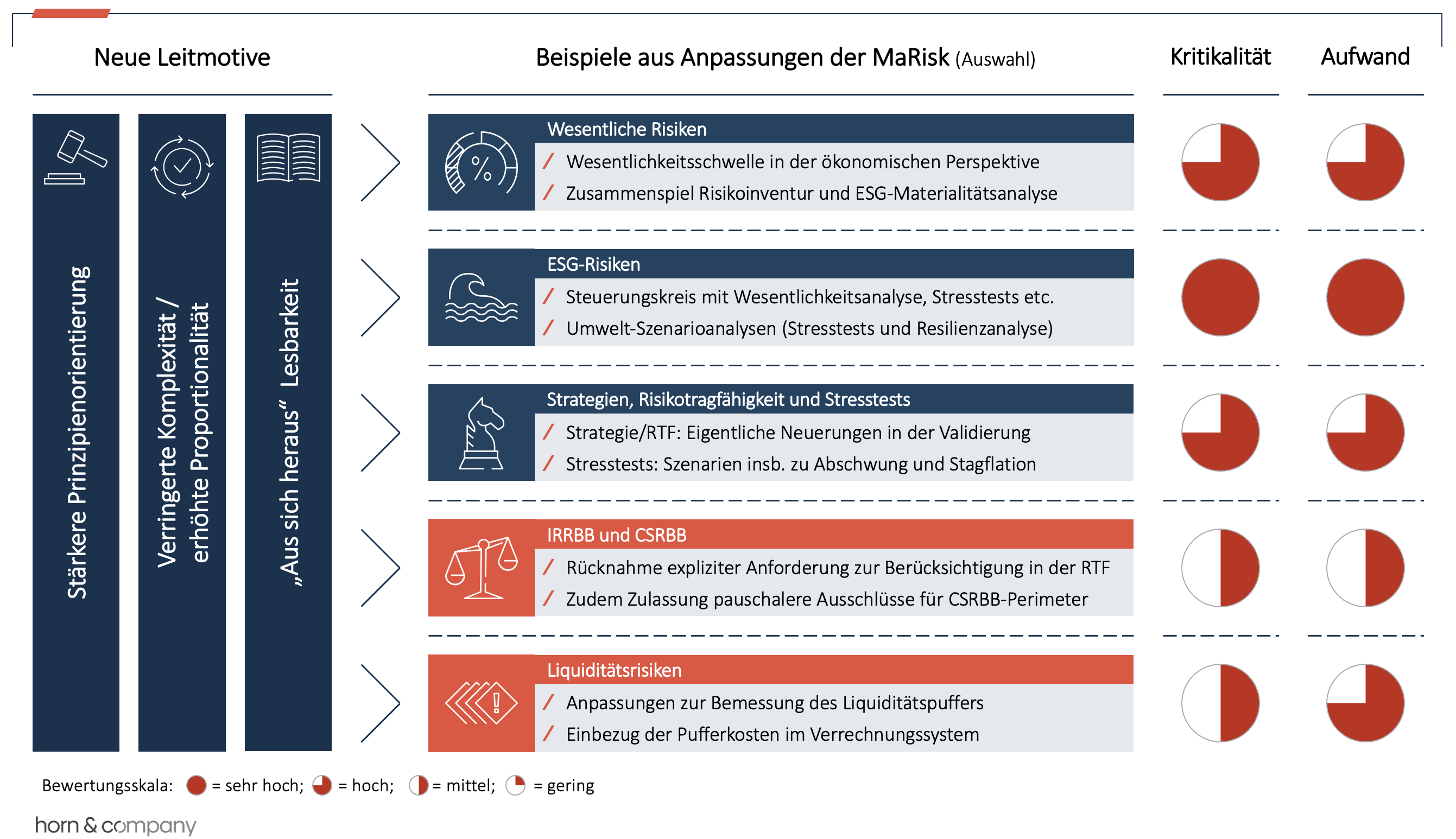

In unserem zweiten Artikel zur Konsultation der 9. MaRisk-Novelle stehen nach den Anforderungen an die Organisation und Governance nun Themen rund um die Gesamtbanksteuerung und das Risikomanagement im Mittelpunkt. Wir zeigen anhand der übergeordneten Themenblöcke Wesentlichkeit, Strategie, Risikotragfähigkeit, ESG-Risiken (A) sowie Deep Dives zu IRRBB/CSRBB und Liquiditätsrisiken (B) die neue Stoßrichtung der MaRisk. So werden auch hier die drei Leitmotive besonders deutlich: Mehr Prinzipienorientierung, weniger Komplexität bei zugleich größerer Proportionalität sowie eine bessere „aus sich heraus“-Lesbarkeit.

Die in Abbildung 1 gezeigte „Kritikalität“ quantifiziert die Anzahl der betroffenen Bereiche sowie die Intensität dieser Betroffenheit. Der gezeigte „Aufwand“ hingegen bildet die Schätzung der Umsetzung der neuen Anforderungen ab.

Übergeordnete Themenfelder (A)

Übergeordnet betrachtet sind Themenblöcke wie Wesentlichkeit, ESG-Risiken, Strategie und Risikotragfähigkeit sowie Stresstests für Banken und Sparkassen in Zukunft neu zu interpretieren und der Umgang damit anzupassen, um nicht nur den aufsichtlichen Anforderungen gerecht zu werden, sondern auch die neu gewonnenen Potenziale (Stichwort neu gewonnene Freiheit) zu heben.

Wesentliche Risiken

Ein erster wesentlicher Ankerpunkt ist die nunmehr ausdrücklich geregelte Wesentlichkeitsschwelle für Risiken in der ökonomischen Perspektive. Dass ein Schwellenwert von 5 % des Risikodeckungspotenzials als angemessen anerkannt wird, ist weniger eine materielle Neuerfindung als vielmehr die Kodifizierung einer in der Praxis weithin genutzten Abgrenzungslogik. Nichtsdestotrotz erhalten Banken und Sparkassen hiermit eine offenkundige Guidance, an welcher sie sich orientieren können.

ESG-Risiken

Von dort aus führt die Konsultation unmittelbar zu den ESG-Risiken, welche als horizontale Risiken dem allgemeinen Teil der MaRisk zugeordnet werden. AT 2.2 Tz. 3 (Risiken) und AT 4.3.3 Tz. 7 (Stresstests) lesen sich zusammen als neuer, zentrierter ESG-Rahmen für die Gesamtbanksteuerung und das Risikomanagement: ESG-Risiken sollen über eine Kombination unterschiedlicher Methoden erfasst werden, namentlich risikopositionsbezogene, sektorbezogene, portfoliobezogene und szenariobezogene Methoden sowie Methoden für den Portfolioabgleich (d.h. Zielpfade bzw. Portfolio Alignment). Dabei lässt die Konsultation offen, ob – wie in der EBA-Leitlinie zu ESG-Risiken (EBA/GL/2025/01) angedeutet – sämtliche Methoden kumulativ verlangt sind. Spezifisch werden die Umwelt-Szenarioanalysen im Sinne der EBA/GL/2025/04 unter AT 4.3.3 (Stresstests) aufgegriffen. Neben der kurz- bis mittelfristigen Stresstestperspektive ist damit neuerdings auch eine langfristige Resilienzanalyse zur Überprüfung der Tragfähigkeit von Strategie und Geschäftsmodell gefordert. Dies bedeutet eine klare Aufwertung der Geschäftsmodellanalyse aus AT 4.2 (Strategie). Unabhängig von der Fristigkeit müssen die zugrunde liegenden Szenarien wissenschaftlich fundiert sein. Zugleich übernimmt die Konsultationsfassung aber auch die proportionalen Erleichterungen aus den EBA-Leitlinien, etwa zu Sensitivitätsanalysen oder qualitativen Ansätzen. Insgesamt schließt sich die BaFin damit der EBA weitgehend an.

Gegenüber der 7. Novelle, die ESG-Risiken bereits in die MaRisk eingeführt hatte, wirkt der Ansatz der Konsultation jedoch deutlich stärker gebündelt und zentriert. Statt vielfach verstreuter, oft formelhaft wirkender ESG-Bezüge entsteht fortan ein kompakterer Normierungsrahmen, welcher ESG-Risiken sichtbarer in Wesentlichkeit, Methoden, Szenarien und Resilienz einordnet. Damit wird der über das BRUBEG in das KWG eingebrachte § 26c (ESG-Risiken im Risikomanagement) für den MaRisk-Kontext weiter ausdifferenziert. Die Anforderungen zum ebenso neu im KWG verankerten ESG-Risikoplan (§ 26d) werden dagegen nicht weiter ausspezifiziert.

Banken und Sparkassen sind nun aufgefordert, einen zielgerichteten und proportional angemessenen Steuerungskreis ESG-Risiken (samt Portfolio Alignment) in ihrem Risikomanagement zu verankern und zu leben. Auch der nicht in der MaRisk behandelte ESG-Risikoplan muss dabei unbedingt mitbedacht werden.

Strategien und Risikotragfähigkeit

Passend zu der in § 26c KWG angelegten Logik, einer weniger starren Überprüfungsfrequenz für Strategien und Prozesse in Bezug zu ESG-Risiken, tritt im Entwurf bei den der Geschäftsstrategie zugrunde liegenden Annahmen an die Stelle der bisherigen Jahrestaktung eine regelmäßige und anlassbezogene Überprüfung. Im Kontrast dazu muss der Kapitalplanungsprozess jedoch klar weiter jährlich durchlaufen und anlassbezogen aktualisiert werden.

Zur Risikotragfähigkeit (kurz RTF) springt weiter die Streichung des ausdrücklichen Verweises auf die normative und die ökonomische Perspektive ins Auge. Dies sollte aber nicht vorschnell überinterpretiert werden. Der veröffentlichte RTF-Leitfaden bleibt mit der bewährten Dualität als Referenzrahmen bestehen. Ähnlich vorsichtig ist auch die Neufassung zu schwer quantifizierbaren Risiken zu lesen: Dass diese nun über einen Puffer im Risikodeckungspotenzial adressiert werden können, ist keine Abkehr von Schätzlogiken, sondern eher eine alternative Darstellungsform — denn auch ein Puffer muss letztlich sachgerecht bemessen werden.

Die eigentlichen Neuerungen im RTF-Teil liegen eher bei der Validierung: Zunächst stellt die Konsultation explizit klar, dass Methoden und Verfahren vor ihrem Einsatz zu validieren sind. Weiter wird die Rolle zentraler Validierungen externer Verfahren ausdrücklich aufgegriffen und mit institutsindividuellen Angemessenheitsprüfungen verbunden. Gerade für Sparkassen und Volksbanken und ihre subsidiäre Verbundorganisation ist dies eine sehr praxisrelevante Regelung; die klarer formulierte Erwartungshaltung der Aufsicht ist zu begrüßen. Hinzu treten proportionale Erleichterungen für kleine Institute, insbesondere bei der organisatorischen Trennung von Modellentwicklung und Validierung.

Stresstests

Schließlich verändern sich auch die allgemeinen Stresstests. Zunächst trägt die Konsultationsfassung den aktuellen makroökonomischen Belastungskonstellationen Rechnung, indem sie neben dem schweren konjunkturellen Abschwung nun ausdrücklich auch ein vergleichbares Stagflationsszenario nennt. Weiter verbindet die Konsultation neben den Umwelt-Szenarioanalysen auch die allgemeinen Stresstestanforderungen klarer als bisher mit einer ausdrücklichen, institutsklassenbezogenen Proportionalität. Beispielsweise können kleine und sehr kleine Institute auf inverse Stresstests verzichten. Insgesamt bleibt die Abdeckung der jeweils wesentlichen Risiken (Stichwort Risikoinventur) durch angemessene Stresstests jedoch weiterhin elementare Anforderung.

Deep Dives zu IRRBB/CSRBB und Liquiditätsrisiken (B)

Auch in den risikoartspezifischen Fachmodulen zeigt sich, dass die Konsultation weit mehr als eine redaktionelle Bereinigung ist. Besonders relevant sind dabei IRRBB/CSRBB sowie die Liquiditätsrisiken. Gerade hier wird sichtbar, wie die BaFin die MaRisk einerseits stärker „aus sich heraus“ lesbar macht, andererseits aber frühere Sonderanforderungen neu ordnet und zum Teil verallgemeinert.

IRRBB und CSRBB

Bei IRRBB und CSRBB liegen die wesentlichen Veränderungen zunächst in der Regelungstechnik an sich. Die Konsultation überführt Inhalte, die bislang stärker über Verweise auf EBA/GL/2022/14 transportiert wurden, deutlicher in den MaRisk-Text selbst.

Ein Beispiel für das gestiegene Anspruchsniveau bei der künftigen Auslegung der MaRisk ist die Rücknahme der in der 8. Novelle eingeführten expliziten Anforderungen zur Berücksichtigung der barwertigen und periodischen Perspektive von IRRBB und CSRBB in der RTF. Während im IRRBB-Fall nach Tz. 24 der EBA-Leitlinien wohl weiterhin von einer Berücksichtigung beider Perspektiven auszugehen ist, kann die Rücknahme im CSRBB-Fall als bewusste Reduktion von einer zuvor strengeren nationalen Linie auf die hier offenere EBA/GL/2022/14 verstanden werden; im Final Report hebt die EBA ausdrücklich hervor, dass „Guidance zur capital adequacy for CSRBB“ außerhalb ihres Mandats liegt. Im Sinne der höheren Prinzipienorientierung liegt es daher bei den Instituten nachzuweisen, ob neben „klassischen“ Spread-Risiken aus dem Depot A auch ein strukturelles Spread-Risiko im Sinne des CSRBB wesentlich und folglich in der RTF zu berücksichtigen ist.

Vor dem Hintergrund der Konsultation und des Final Reports zur EBA/GL/2022/14 ist ebenfalls bemerkenswert, dass die Konsultationsfassung der MaRisk in den Erläuterungen pauschalere Ausschlüsse aus dem CSRBB-Perimeter für bestimmte Produkte zulässt. Gerade dieser Punkt war bei der Einführung der EBA-Leitlinie sehr umstritten. Praktisch dürfte der Anwendungsbereich dieser Ausschlüsse häufig enger sein, als der Wortlaut zunächst vermuten lässt: Gerade bei Krediten spricht ökonomisch viel dafür, dass über den in die Kreditkonditionierung einfließenden Funding- bzw. Liquiditätskostenbeitrag regelmäßig doch eine Kreditspreadrisikosensitivität besteht.

Liquiditätsrisiko

Im Liquiditätsrisiko liegt die zentrale Neuerung weniger in zusätzlichen Detailpflichten als vielmehr in einer Neuordnung und Verallgemeinerung bisheriger Sonderanforderungen. Mit dem Wegfall des bisherigen BTR 3.2 (Zusätzliche Anforderungen an kapitalmarktorientierte Unternehmen) und der Straffung der Anforderungen an Verrechnungssysteme für Liquiditätskosten werden frühere Sonderanforderungen für kapitalmarktorientierte oder große Institute mit komplexen Geschäftsaktivitäten verallgemeinert: Der Liquiditätspuffer muss nun im einheitlichen Regime des BTR 3 (Liquiditätsrisiken) den in den Stresstests identifizierten Bedarf über mindestens einen Monat abdecken. Zudem sind die Kosten dieses Puffers ausdrücklich in das interne Liquiditätskosten-Verrechnungssystem einzubeziehen.

In der Regel sehen Institute in ihrem Risikoappetit deutlich längere Mindestüberlebenshorizonte vor, sodass der erstgenannte Aspekt für die wenigsten Institute eine echte Einschränkung darstellen sollte. Die verursachergerechte Verrechnung anteiliger Pufferkosten kann dagegen herausfordernd sein, ist ökonomisch jedoch folgerichtig und betriebswirtschaftlich naheliegend. Für Genossenschaftsbanken und Sparkassen in Deutschland sind hier vor allem die zentralen Verbundpartner gefragt ihre subsidiär zur Verfügung gestellten Systeme und Leitfäden nachzuschärfen.

Fazit: Neue Freiheiten erfordern klares Bild und hohes Maß an Kompetenz

Unter dem Strich zeigt sich damit auch in den Fachmodulen dieselbe Grundbewegung wie im allgemeinen Steuerungsrahmen: Die MaRisk wird kompakter und eigenständiger formuliert, ohne dass damit automatisch ein materieller Rückzug der Aufsichtserwartung verbunden wäre.

Der generellen Stoßrichtung der Konsultation entsprechend werden das Risikomanagement und die Gesamtbanksteuerung deutlich straffer und prinzipienorientierter normiert. Das macht Auslegung und Anwendung der MaRisk zwar anspruchsvoller, eröffnet den Instituten zugleich aber neue Spielräume für individuelle Lösungen, die auf das eigene Geschäftsmodell zugeschnitten sind. Diese Spielräume zu nutzen, setzt ein tiefes Verständnis des eigenen Geschäfts, saubere Konzepte und fachlich überzeugend kommunizierte Ansätze seitens der Institute und ihrer Verantwortlichen voraus.

Unmittelbar anzusetzende Stellhebel bilden neben dem weitergehenden Aufbau an fachlichen Kompetenzen im Personal und der Weiterentwicklung von Systemen und Methoden entlang der gezeigten Themenfelder vor allem auch die Nachschärfung der Geschäftsmodellanalyse. Sie ist neben der Risikoinventur Dreh- und Angelpunkt für ein tiefgreifendes Verständnis und den Umgang in den einzelnen Themenblöcken. So wäre der regulatorisch konforme Aufbau einer neuerdings geforderten Resilienzanalyse ohne eine tiefgreifende Geschäftsmodellanalyse nicht möglich.

Horn & Company unterstützt neben Banken und Sparkassen auch zentrale Verbundorganisationen regelmäßig bei der Umsetzung neuer regulatorischer Anforderungen im Risikomanagement und der Gesamtbanksteuerung. Unsere Fachexperten stehen auch Ihnen mit ihrem großen Erfahrungsschatz gern zur Seite. Wir freuen uns auf Ihre Anfrage.