KI-Anlageberatung: Vom Informationsassistenten zum regulierten Entscheidungssystem

KI-Anlageberatung ist einer der anspruchsvollsten Use Cases im Banking. Sie ist kein weiterer Chatbot, sondern verbindet Kundendaten, Risikoprofil, Portfoliologik, Produktauswahl, regulatorische Pflichten, Vertrauen und Verantwortung in einem einzigen Prozess. Genau deshalb ist sie ein Reifegradtest für Banken: Wer KI-Anlageberatung beherrscht, hat nicht nur ein neues digitales Interface gebaut, sondern echte KI-Fähigkeiten in Bezug auf Daten, Wissen, Entscheidungslogik, Governance und Operating Model aufgebaut.

Die Technologie hat das Potenzial, Investmentberatung schneller und persönlicher breiteren Kundensegmenten zugänglich zu machen. Gleichzeitig zeigt sich ein Paradox: KI steigert bereits heute Effizienz, Recherche-Qualität, Dokumentationskonsistenz und Individualisierung in der Kundeninteraktion, verändert aber die eigentliche Anlageentscheidung bislang nur begrenzt. Der Engpass liegt nicht primär in der Modellleistung, sondern in der Fähigkeit, KI kontrolliert in Beratungsprozesse einzubetten.

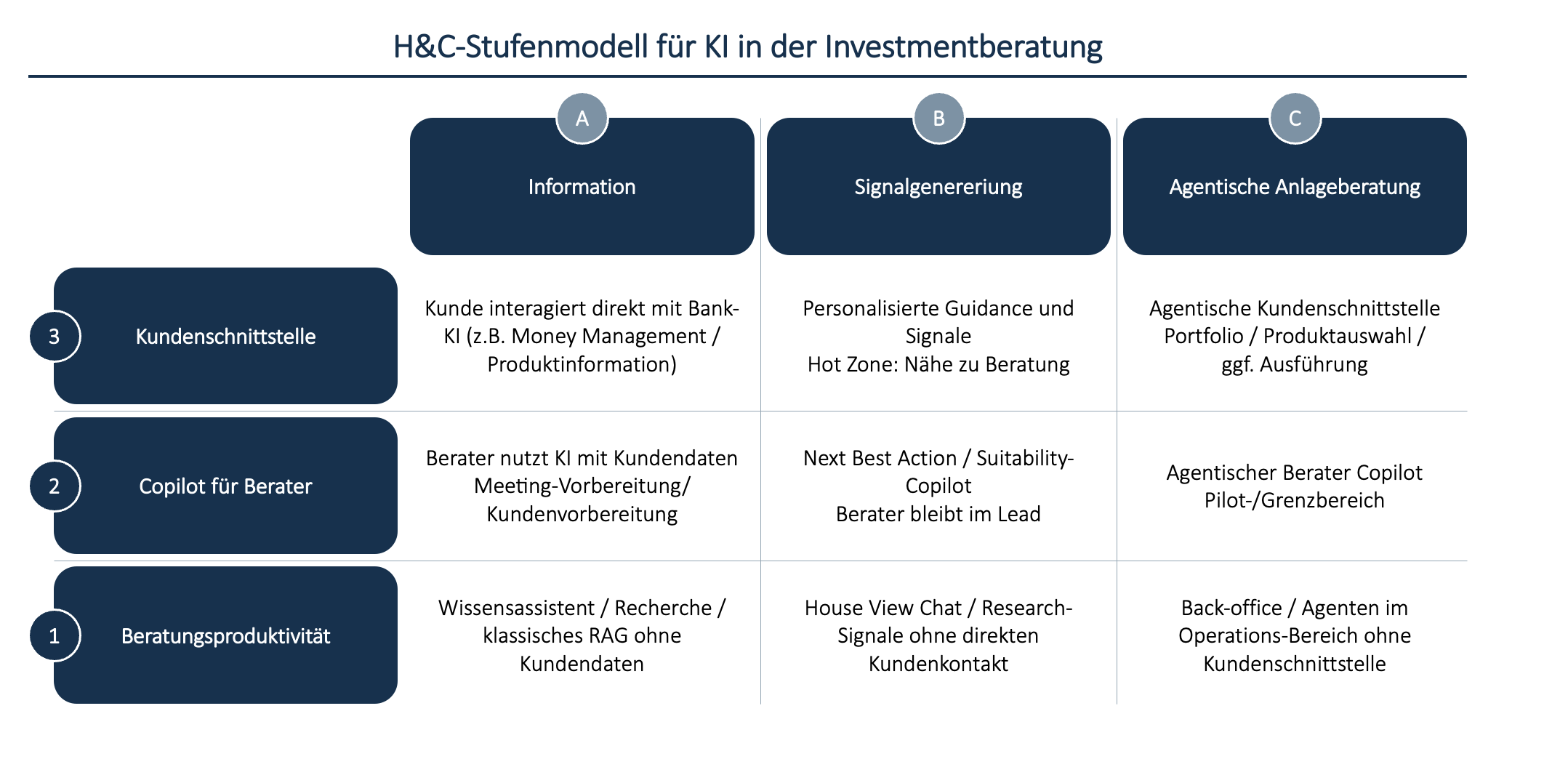

Das Stufenmodell von Horn & Company und Investors Marketing hilft, diese Entwicklung einzuordnen. Es zeigt zwei Pfade: vertikal von interner Produktivität über die Arbeit mit Kundendaten bis hin zur direkten Interaktion von Kunden mit der Bank-KI; horizontal von Information über Signalgebung bis hin zu agentischer Anlageberatung. Damit wird sichtbar: Der Wettbewerb wird nicht über das beste Sprachmodell entschieden, sondern über die Fähigkeit, KI, Kundendaten, Beratungslogik und Governance zu orchestrieren.

KI-Anlageberatung ist

komplex, weil aus Dialog

Entscheidung wird

Viele KI-Anwendungen im Banking beginnen vergleichsweise risikoarm: ein interner Wissensassistent, ein Research-Copilot oder ein Tool zur Vorbereitung von Kundengesprächen. Anlageberatung liegt jedoch in einer anderen Kategorie. Sobald eine KI nicht nur erklärt, sondern kundenindividuelle Hinweise gibt, entsteht Nähe zu einem regulierten Entscheidungsprozess.

Eine belastbare Anlageempfehlung verlangt mehr als eine plausible Antwort. Sie setzt ein Verständnis von Anlagezielen, Risikofähigkeit, Risikobereitschaft, Anlagehorizont, Wissen und Erfahrung, bestehendem Portfolio, Produktuniversum, Kosten, steuerlichen Aspekten und gegebenenfalls Nachhaltigkeitspräferenzen voraus. Gleichzeitig muss nachvollziehbar bleiben, weshalb eine Empfehlung geeignet ist, welche Informationen letzterer zugrunde liegen und wer die Verantwortung trägt.

KI-Anlageberatung geht damit deutlich über Conversational Banking hinaus. Während eine gute Gesprächsführung die Grundlage bildet, liegt der eigentliche Erfolgsfaktor in der Fähigkeit der Bank, daraus eine nachvollziehbare, konsistente und verantwortete Beratungslogik abzuleiten.

Genau darin liegt das Advisory-Paradox: KI ist stark in Interaktion und Effizienz, aber schwach, solange sie nicht in die eigentliche Entscheidungsarchitektur integriert wird. Sie kann Berater produktiver machen, Kunden besser informieren und Prozesse beschleunigen. Doch echte Beratungswertschöpfung entsteht erst, wenn Interaktion, Daten, Entscheidungslogik und Dokumentation zusammengeführt werden.

Unser Stufenmodell: Zwei Achsen, zwei

Entwicklungspfade

Den konzeptionellen Kern des Artikels bildet das H&C-Stufenmodell für KI in der Investmentberatung. Die vertikale Achse beschreibt, wer in den Beratungsdialog involviert ist. Auf der ersten Stufe unterstützt KI interne Produktivität — etwa Recherche, Meeting Briefings oder Dokumentenanalyse — ohne direkten Kundenbezug. Auf der zweiten Stufe arbeitet KI mit Kundendaten, bleibt aber Werkzeug des Beraters. Auf der dritten Stufe interagiert der Kunde direkt mit der Bank-KI über einen authentifizierten Kanal.

Die horizontale Achse beschreibt, wie tief die KI funktional eingreift. Zunächst geht es um Information: Recherche, Produktinformationen, Marktkommentare oder allgemeine Erläuterungen. Danach folgt Signalgebung: personalisierte Hinweise, Vorschläge, Next Best Actions oder Allokationsimpulse. Die höchste Funktionstiefe ist agentische Investmentberatung: Systeme, die Portfolios konstruieren, Produkte auswählen oder potenziell Ausführungsschritte anstossen.

Diese Matrix ist mehr als eine Marktübersicht. Sie ist ein Steuerungsinstrument. Sie zwingt Banken, jeden KI-Use-Case sauber zu klassifizieren: Handelt es sich um interne Produktivität, um kundenbezogene Beraterunterstützung oder um den direkten Einsatz von KI an der Kundenschnittstelle? Geht es nur um Information, um personalisierte Signale oder bereits um agentische Funktionstiefe?

Mit jeder Bewegung nach oben oder rechts steigen Nutzen, Kundennähe und Skalierungspotenzial — aber auch Anforderungen an Datenqualität, Kontrolle, Dokumentation, Governance und Vertrauen.

Der vertikale Pfad:

Von Produktivität zu Kundennähe

Der erste Entwicklungspfad verläuft vertikal. Viele Banken starten unten links: interne Wissensassistenten, Research-Copilots, Zusammenfassungen, Meeting-Vorbereitung, Dokumentation. Das ist sinnvoll, weil hier erste Produktivitätseffekte entstehen und Organisationen KI-Kompetenz aufbauen können.

Die erste entscheidende Schwelle entsteht, wenn KI mit Kundendaten arbeitet. Dann geht es nicht mehr nur um generisches Wissen, sondern um persönliche Profile, Portfolios, Transaktionshistorien, Präferenzen und konkrete Beratungssituationen. Damit steigen Anforderungen an Datenschutz, Berechtigungskonzepte, Logging, Datenqualität, Modell-Governance und Auditierbarkeit.

Die zweite Schwelle entsteht, wenn Kunden direkt mit der Bank-KI interagieren. Dann wird KI Teil des Kundenerlebnisses, der Markenwahrnehmung und der Conduct-Verantwortung. Dieser Schritt ist strategisch relevant, weil der digitale Erstkontakt zunehmend zum Wettbewerbsvorteil wird. Wer die Kundenschnittstelle kontrolliert, beeinflusst auch, wo finanzielle Entscheidungen vorbereitet werden.

Internationale Beispiele zeigen, dass dieser Pfad bereits aktiv verfolgt wird. Starling (UK) positioniert seinen Assistenten als kundenseitig eingesetztes KI-Tool für Money Management: Kunden können Fragen zu Ausgaben stellen, Sparziele organisieren oder Transfers vorbereiten; Handlungen werden vor Ausführung bestätigt. Swissquote verfolgt einen besonders disziplinierten Ansatz im Informationsfeld und fokussiert sich auf die Beantwortung von Produkt- und Supportfragen, die Aufbereitung eines „AI Daily Digest“ sowie weitere Informationstools, bewusst ohne Anlageempfehlung.

Die erste grosse Bewegung im Markt ist damit nicht die vollautomatische Anlageberatung. Sie ist die Verschiebung der Kundenschnittstelle: KI wird zum Interface.

Der horizontale Pfad:

Von Information zu Entscheidungsnähe

Der zweite Entwicklungspfad verläuft horizontal. Er ist strategisch noch anspruchsvoller, weil er von Erklärung und Orientierung zu konkreter Entscheidungsnähe führt. Information wird zur Beantwortung von Fragen aufbereitet: Was ist ein ETF? Wie hat sich ein Markt entwickelt? Welche Gebühren hat ein Produkt? In einem nächsten Schritt geht die Signalgebung weiter: Für diesen Kunden könnte ein Portfolio-Check relevant sein. Diese Allokation weicht vom Risikoprofil ab. Dieses Anlageziel ist bei aktueller Sparrate gefährdet. Diese Produktkategorie könnte zur Zielstruktur passen. Genau an dieser Schwelle beginnt die eigentliche Spannung. Denn personalisierte Signale können für Kunden sehr wertvoll sein, liegen aber nahe an regulierter Beratung. Hier entsteht die wirtschaftlich interessanteste Zone: Die Bank kann Beratung skalieren, früher im Entscheidungsprozess präsent sein und auch Kundensegmente erreichen, die bisher nur begrenzt wirtschaftlich beraten werden konnten. Lloyds bzw. Scottish Widows werden im Stufenmodell als Beispiel für Signalgebung an der Kundenschnittstelle eingeordnet: ein „Conversational Investment Guidance Tool“, das Kunden durch Szenarien wie Ruhestand oder Zielerreichung führt, ohne formale personalisierte Empfehlungen zu geben — „navigation rather than advice“. Dieses Beispiel zeigt auch, warum regulatorische Rahmenbedingungen entscheidend sind. In Grossbritannien schafft die FCA mit “Targeted Support“ ein eigenes Regime für Unterstützung bei Pensionen und Retail Investments; für die Schweiz existiert eine solche Zwischenkategorie nach heutigem Stand nicht in vergleichbarer Form. Je weiter die Anwendung der KI nach rechts wandert, desto grösser werden auch operative Risiken. Im Assistenzmodus sind fehlerhafte Antworten problematisch. In agentischen Systemen können fehlerhafte Kontexte, Halluzinationen, Prompt Injection oder übergriffige Tool-Nutzung konkrete Handlungen auslösen. Der Übergang vom Chatten zum Delegieren ist deshalb nicht nur ein UX-Thema, sondern ein Kontrollthema. |

Schweizer Perspektive:

Prinzipienbasiert, aber nicht abkürzbar

Für Schweizer Banken ist die regulatorische Logik stärker prinzipienbasiert als in der EU, aber nicht weniger anspruchsvoll. Zentral bleibt die Einordnung des Use Cases: reine Information, personalisierte Signalgebung, Anlageberatung oder Vermögensverwaltung. Sobald Kundendaten und personalisierte Vorschläge zusammenkommen, müssen Eignung, Dokumentation, Verantwortlichkeit und Kontrolle von Anfang an in Architektur und Operating Model eingebaut werden. Für KI-Anlageberatung heisst das: Regulierung ist kein nachgelagerter Compliance-Check. Sie ist ein Designprinzip. |

Der eigentliche Engpass: Organisationale KI-Fähigkeiten

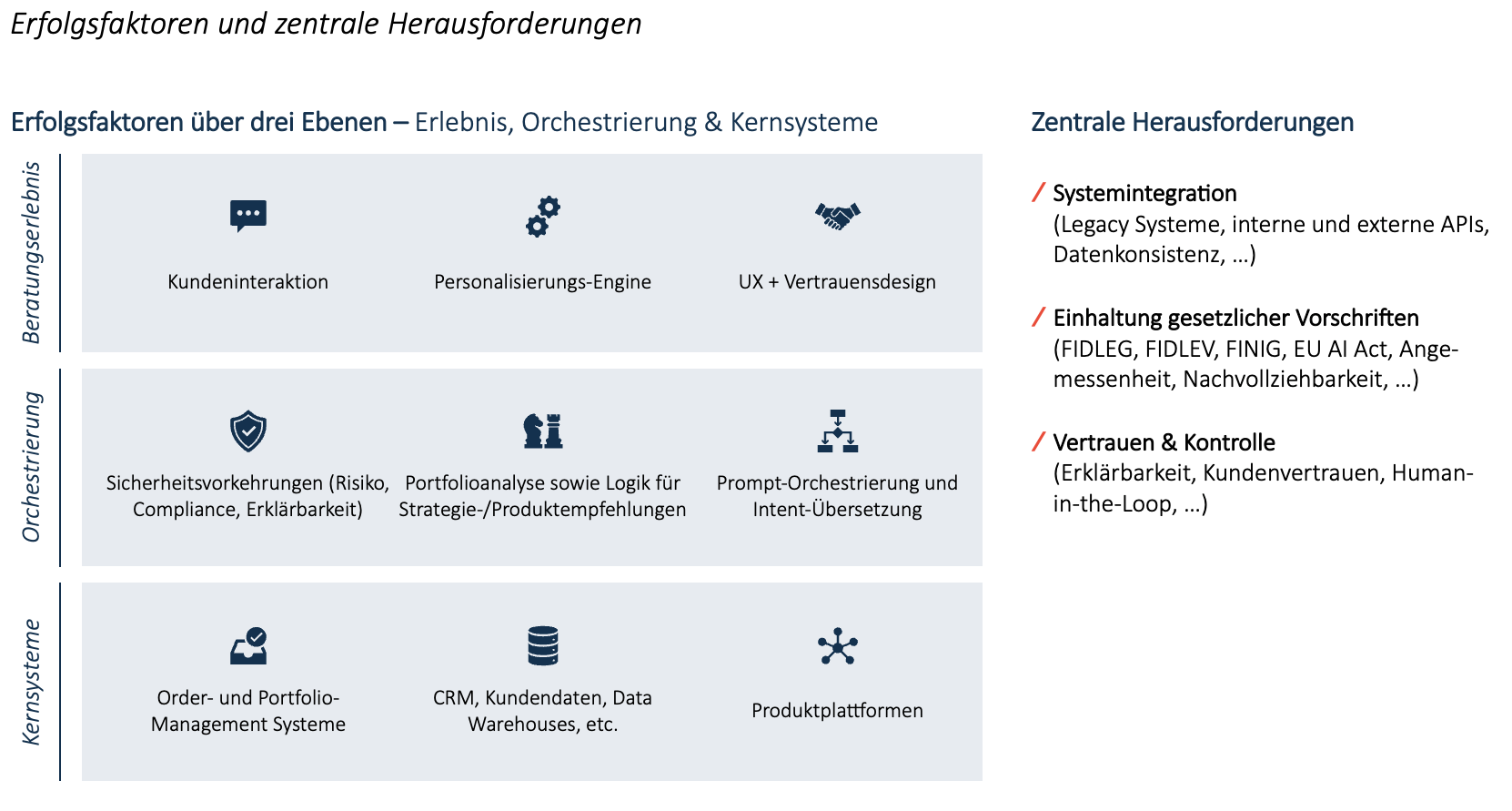

Die zentrale Frage ist deshalb nicht, ob Banken eine KI-Schnittstelle bauen können. Das können viele. Die Frage ist, ob sie die KI-Fähigkeiten besitzen, um daraus ein skalierbares Beratungsmodell zu schaffen. Erstens braucht es eine belastbare Datenarchitektur. Kundendaten, Portfolioinformationen, Transaktionshistorie, Produktdaten, Recherche und House View, wobei zudem regulatorische Restriktionen konsistent zusammengeführt werden müssen. Ohne diese Datenbasis bleibt KI generisch. Zweitens braucht es eine klare Entscheidungsarchitektur. Die KI-Interaktionsschicht darf nicht mit der regulierten Entscheidungslogik verwechselt werden. Generative KI kann erklären, strukturieren und den Dialog führen. Die Eignungslogik muss jedoch trotzdem prüfbar, robust und nachvollziehbar bleiben. Ein Wettbewerbsvorteil entsteht also nicht durch das Modell allein, sondern durch die Integration in Entscheidungslogiken. Drittens braucht es einen bankeigenen Body of Knowledge. Für Investmentberatung bedeutet das: House View, Recherche, Produktwissen, Beratungsleitlinien, Portfoliologik und implizites Beraterwissen müssen KI-tauglich gemacht werden. Nur so entsteht ein System, das mehr kann als generische Marktinformationen wiederzugeben. Viertens braucht es Adoption und Governance. KI-Anlageberatung ist kein Frontend-Projekt. Sie betrifft Front, Investment Office, Compliance, Risk, Legal, IT, Data und Operations. Rollen, Freigaben, Monitoring, Testing und Human Oversight. Weiter müssen Eskalationsmechanismen definiert sein, bevor client-facing oder signalgebende Use Cases skaliert werden. Damit wird KI-Anlageberatung zu einem Organisationsprojekt. Methode schlägt Modell. Prozesswissen schlägt Demo. Governance schafft Geschwindigkeit. |

Wie Banken vorgehen sollten

Banken sollten nicht mit dem Zielbild eines autonomen KI-Beraters starten. Sinnvoller ist ein kontrollierter Aufbau entlang des dargelegten Stufenmodells. Erstens sollten Institute ihre Use Cases systematisch in der Matrix verorten. Ein interner Research-Copilot, ein Berater-Copilot mit Kundendaten, ein kundenorientierter Informationsassistent und ein Portfolio-Signalgeber befinden sich in unterschiedlichen Risikoklassen. Sie brauchen unterschiedliche Daten, Kontrollen und Freigabeprozesse. Zweitens sollten die vier zentralen Schwellen bewusst gesteuert werden: Kundendaten, direkte Kundeninteraktion, Signalgebung und agentische Funktionstiefe. Der Übergang über jede Schwelle sollte ein klarer Architektur- und Governance-Entscheid sein, kein unbeabsichtigter Feature-Sprung. Drittens gilt es für Banken, über isolierte Pilotprojekte hinauszugehen und skalierbare, wiederholbare Transformationswellen zu etablieren. Wertschöpfung entsteht nicht aus isolierten Experimenten, sondern aus Top-down-Prioritäten, Bottom-up-Befähigung und replizierbaren Mustern zur Rekonfiguration von Fachprozessen. Für Anlageberatung bedeutet das: Advisor Enablement starten, Daten- und Entscheidungslogik aufbauen, hybride Beratung testen, client-facing Elemente kontrolliert erweitern und erst dann skalieren. Viertens muss der Business Case über Effizienz hinausgehen. KI-Anlageberatung kann Berater produktiver machen, aber der grössere Hebel liegt in Reichweite, Conversion und Kundenzugang: mehr Kunden wirtschaftlich beraten, Affluent-Segmente besser aktivieren, Retail-Kunden früher begleiten, Relationship Manager mit besseren Signalen unterstützen und Beratungswissen systematisch skalieren. Je nach Segment sieht das mittelfristige Zielbild dabei unterschiedlich aus. Im Retail-Segment stehen Self-Service, Nudging und finanzielle Orientierung im Vordergrund. Im Affluent-Segment liegt der grösste Hebel in hybrider Beratung: KI generiert Vorschläge, der Mensch validiert und verantwortet. Im HNWI-Segment wird KI vor allem als Entscheidungshilfe für Relationship Manager und Investment Specialists wirken. |

Fazit: Nicht autonom, sondern orchestriert

KI-Anlageberatung ist kein ferner Zukunftsfall. Banken, FinTechs und Plattformen bewegen sich bereits entlang des Stufenmodells: von interner Produktivität zu Kundendaten, von allgemeinen Informationen zu personalisierten Signalen, von Chatbots zu agentischen Funktionen. Der entscheidende Punkt ist jedoch: Skalierbare KI-Anlageberatung entsteht nicht durch den Sprung zur Vollautonomie. Sie entsteht durch kontrollierte Orchestrierung. Interaktion, Entscheidung und Ausführung werden entkoppelt. Entscheidungslogik wird formalisiert. Beraterwissen wandert in Systeme. Und erst dadurch wird individuelle Beratung skalierbar. Für Schweizer Banken liegt darin eine grosse Chance. Sie verfügen über Vertrauen, Beratungsqualität und Investmentkompetenz. Die strategische Aufgabe besteht nun darin, diese Stärken KI-fähig zu machen: mit einer klaren Architektur, einem kuratierten Body of Knowledge, integrierter Datenbasis, prüfbarer Suitability und einem Operating Model, das menschliche Verantwortung und maschinelle Skalierung verbindet. Nicht die Bank mit dem besten Sprachmodell gewinnt. Sondern die Bank, die KI, Kundendaten, Beratungswissen, Governance und Kundenerlebnis am besten orchestriert. |