Corporate Sustainability Due Diligence Directive (CSDDD) – kurz erklärt

Die EU Corporate Sustainability Due Diligence Directive (CSDDD) erfordert, dass Unternehmen, die nach den Rechtsvorschriften eines EU Mitgliedlandes gegründet wurden, Sorgfaltspflichten für Umwelt und Menschenrechte entlang ihrer Liefer- und Wertschöpfungsketten umsetzen. Große Unternehmen müssen zudem sicherstellen, dass ihre Unternehmensstrategie mit dem Ziel des Pariser Übereinkommens zur 1,5°C Begrenzung der Erderwärmung vereinbar ist. Nicht-europäische Geschäftseinheiten sind von der CSDDD betroffen, wenn sie eine bestimmte Umsatzgröße innerhalb der EU überschreiten.

Zurzeit (Juni 2023) gibt es zur CSDDD drei Richtlinienentwürfe. Der ursprüngliche Entwurf der EU Kommission wurde vom Europäisches Parlament ausgeweitet und vom EU-Rat abgemildert. Für Herbst 2023 wird im Rahmen der Dreiparteienverhandlungen der Europäischen Instanzen eine Einigung und die Verabschiedung der EU-Richtlinie erwartet.

Bis Ende 2025 haben Mitgliedstaaten (MS) der EU dann voraussichtlich Zeit, die EU-Richtlinie in nationales Recht umzusetzen. In Deutschland ist ein relevantes nationales Gesetz, das Lieferkettensorgfaltspflichtengesetz (LkSG), bereits am 1.1.2023 in Kraft getreten. Dieses wird vermutlich bis Ende 2025 entsprechend der Vorgaben der CSDDD angepasst.

Wer ist wann betroffen?

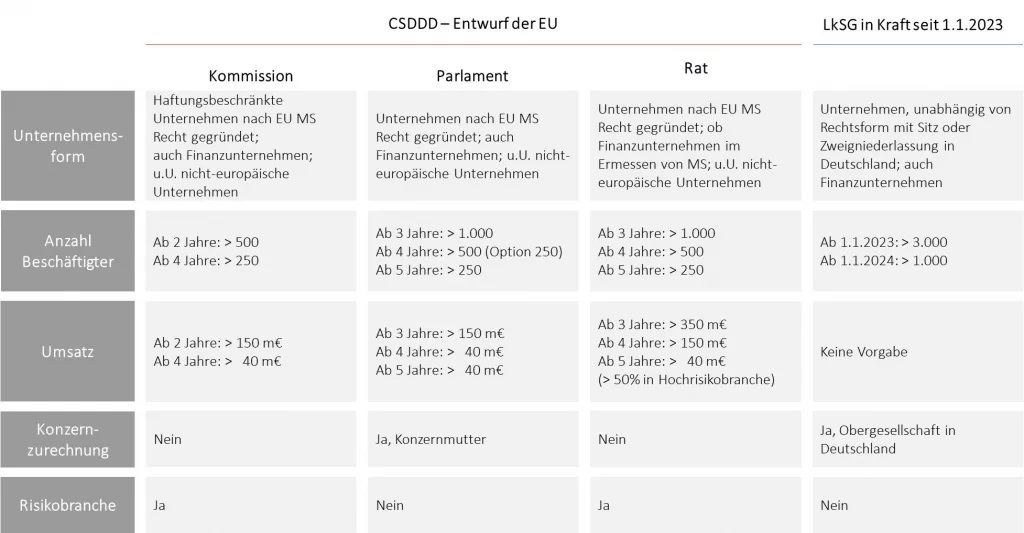

Der konkrete Anwendungsbereich wird davon abhängig sein, wie sich Kommission, Parlament und Rat einigen werden. Die Entwürfe zu den Kriterien im Vergleich zum LkSG gestalten sich Stand Juni 2023 gemäß folgender Abbildung. Wesentlich sind dabei die Mitarbeiteranzahl und der Umsatz. Betroffen sind demnach in der ersten Welle nach dem Entwurf der Kommission, d.h. 2 Jahre nach Inkrafttreten der CSDDD, europäische Unternehmen mit einer Beschäftigtenanzahl von mindestens 500 und mindestens 150 Millionen Euro Umsatz. Zu einem späteren Zeitpunkt werden auch Unternehmen mit mindestens 250 Mitarbeitern betroffen sein.

Die Vorschläge differenzieren teilweise hinsichtlich der betroffenen Branchen und geben Risikobranchen eine besondere Bedeutung. Risikobehaftet sind Industrien dann, wenn ein hohes Schadenspotenzial hinsichtlich umweltbezogener und menschenrechtlicher Positionen besteht.

Konkret handelt es sich hierbei um die Textil-, Agrar-, Lebensmittel-, und mineralische Rohstoff- und Metall-Industrien sowie der Großhandel mit den Produkten dieser Branchen (siehe auch Artikel 2(1) im CSDDD Entwurf von Parlament und EU-Rat vom 23.2.2022 für eine detaillierte Liste).

Geschützte Rechtspositionen

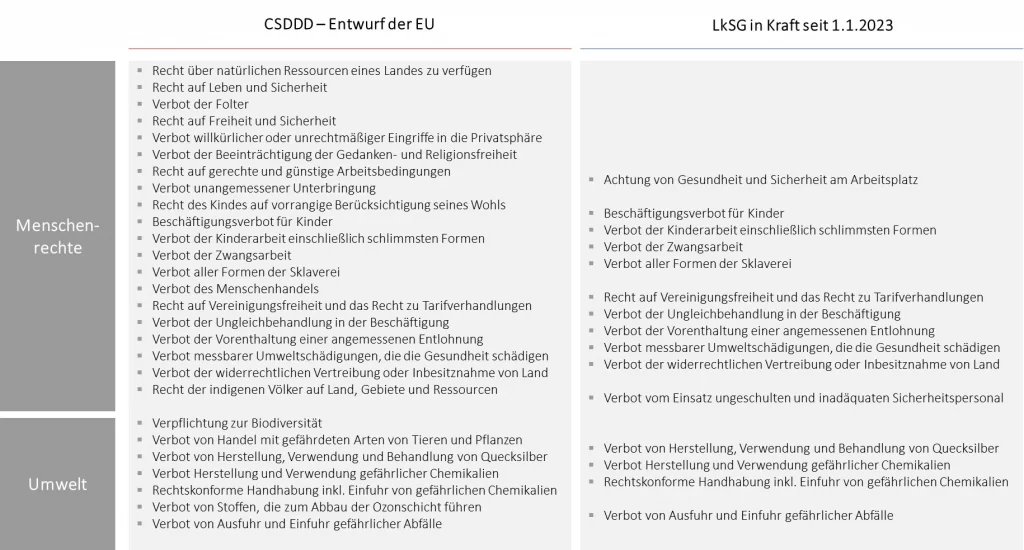

Der Entwurf der CSDDD weitet den Risiken-Katalog des LkSG stark aus. Das bedeutet, dass Unternehmen mehr Risiken in ihrem Risikomanagement überwachen, diese gegenüber ihren Geschäftspartnern in Form von Erwartungen und Anforderungen formulieren und im Lieferantenselektions- und Bewertungsprozess integrieren müssen.

Sorgfaltspflichten

Die Sorgfaltspflichten der CSDDD sind denen des LkSG wiederum recht ähnlich. Eine lückenlose und gesetzeskonforme Umsetzung des LkSGs ist somit die beste Vorbereitung für die CSDDD.

Umfang der Liefer- und Wertschöpfungskette

In der Risikoanalyse nach dem LkSG werden möglichst alle unmittelbaren Zulieferer und mittelbaren Zulieferer, letztere im Falle von substantiierter Kenntnis, berücksichtigt. Anders als beim LkSG, wird bei der CSDDD die Einbeziehung der Sorgfaltspflichten in die Unternehmenspolitik jedoch explizit gefordert. Unternehmen sind somit verpflichtet, eine Strategie (Ansatz, Verhaltenskodex, Verfahren) zur Umsetzung der Sorgfaltspflichten zu definieren.

Sanktionen

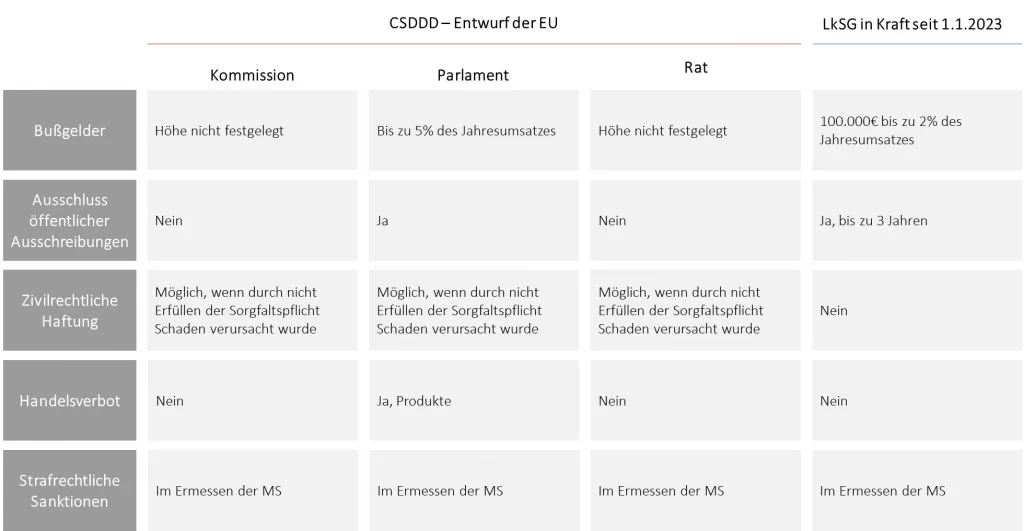

Ein Schlüsselunterschied zu den LkSG Sanktionen, ist die zivilrechtliche Haftung bei Nichterfüllung mindestens einer Sorgfaltspflicht und daraufhin eintretenden Umweltfolgen und/oder menschenrechtlichen Folgeschäden. Die Beweislast liegt in der Mehrheit der Entwürfe beim Kläger. Strafrechtliche Sanktionen liegen im Ermessenspielraum der Mitgliedsländer der EU.

Umsetzungsherausforderungen & Chancen

Die Umsetzung der CSDDD wird viele Unternehmen, vor allem mit Blick auf die Mindestschwelle bei der Anwendbarkeit von 250 Mitarbeitenden, vor große Herausforderungen stellen. Zwei Aspekte sind besonders nennenswert: 1) Datenanforderung & Lieferkettentransparenz, und 2) ESG Strategie & Transformation.

Die gesetzlich vorgeschriebene Lieferkettentransparenz, führt zu erheblichen Umsetzungsanforderungen, insbesondere, wenn die Anzahl der aktiven Zulieferer in die Tausende geht. Zunächst ist es eine Frage der Lieferantenstammdatenqualität, die Lieferkettentransparenz überhaupt ermöglicht. Ist diese Voraussetzung erfüllt, birgt die Durchführung einer angemessenen und rechtskonformen Risikoprüfung hohe Aufwände, insbesondere dann, wenn keine digitalen Lösungen zur Verfügung stehen. Unternehmen sind gut beraten, spätestens jetzt Lieferantenstammdaten sauber zu pflegen und LkSG/CSDDD-konforme IT-Lösungen für die Risikobewertung in ihre IT-Landschaft und ins Risikomanagement zu integrieren.

Die CSDDD verlangt die Einbeziehung der Sorgfaltspflichten in die Unternehmenspolitik und für große Geschäftseinheiten die Vereinbarkeit der Unternehmensstrategie mit dem Pariser Übereinkommensziel von 1,5°C. Spätestens im Zuge der EU Corporate Sustainability Reporting Directive muss die Geschäftsstrategie hinsichtlich einer Nachhaltigkeitsintegration stark überdacht und gegebenenfalls angepasst werden. Eine systematische und wesentliche ESG-Themen umfassende Nachhaltigkeitsstrategie bietet nicht nur einen inhaltlichen Rahmen für die Implementierung von CSDDD, sondern erleichtert die ESG-Orientierung im Target Operating Model. Dies kann wiederum hohe, mitunter disruptive Transformationsbedarfe mit sich bringen. Deshalb empfiehlt es sich für Unternehmen, ihre Nachhaltigkeitsstrategie zeitnah dementsprechend auszurichten.

Eine erfolgreiche Implementierung der Anforderungen der CSDDD erfordert das Einbetten der Sorgfaltspflichten entlang der Liefer- und Wertschöpfungskette in die Nachhaltigkeits- bzw. Geschäftsstrategie. Es kann dann gelingen, nicht nur Regulatorik-Anforderungen, Markterwartungen und intrinsischen ethischen Ansprüchen gerecht zu werden, sondern auch frühzeitig eine entscheidende Grundlage zu legen, Nachhaltigkeit systematisch und wirkungsorientiert im Unternehmen zu integrieren.