BaFin-Wohlverhaltensaufsicht unter der Lupe - Was kommt auf die deutsche Assekuranz zu?

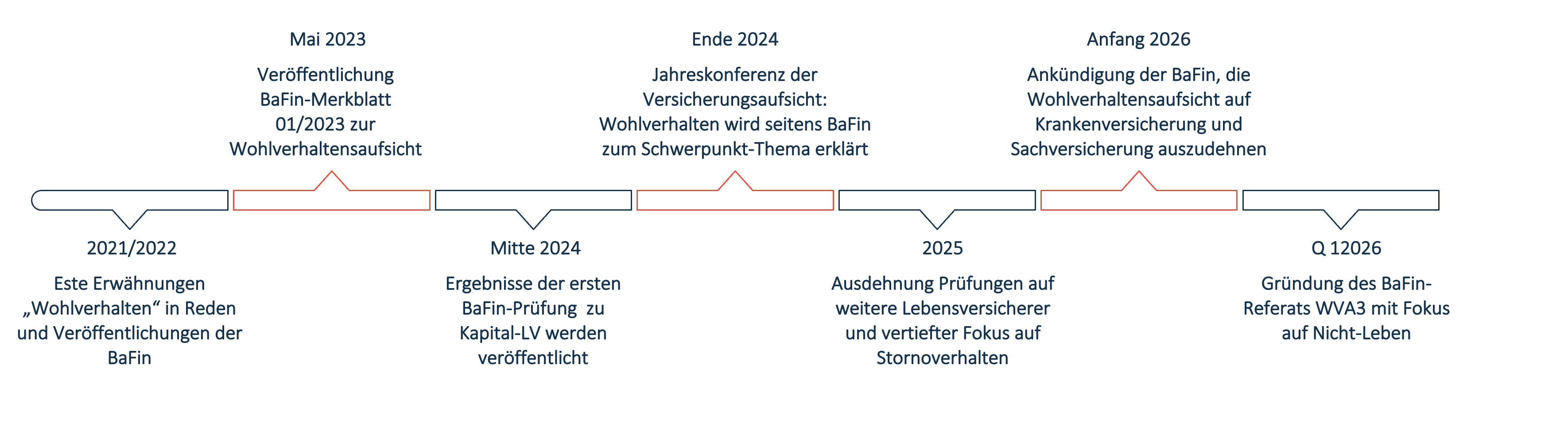

Auslöser der verschärften Aufmerksamkeit sind hohe Effektivkosten, geringe Renditeerwartungen, komplexe Produktmechaniken und erhöhte Stornoquoten in Teilen des Lebensversicherungsmarktes. Aus Sicht der Aufsicht können solche Indikatoren darauf hindeuten, dass Produkte die Erwartungen und Interessen ihrer Zielkunden nicht ausreichend erfüllen. Ende August 2024 legte die BaFin erste Ergebnisse ihrer risikoorientierten Prüfungen vor. Im Fokus standen dabei vor allem Kostenbelastung, Storno und die Frage, ob Kundinnen und Kunden einen angemessenen Nutzen aus kapitalbildenden Lebensversicherungsprodukten ziehen.

Für 2025 hat die BaFin die Weiterentwicklung der Wohlverhaltensaufsicht zu einem Schwerpunkt der Versicherungsaufsicht gemacht. 13 Lebensversicherer waren bereits Gegenstand vertiefter Prüfungen; 2025 sollten vier weitere Unternehmen hinzukommen, bei denen Stornoindikatoren ein noch höheres Gewicht erhielten. Auch organisatorisch hat die Aufsicht das Thema sichtbar aufgewertet: Der aktuelle Organisationsplan weist eigene Einheiten zur Wohlverhaltensaufsicht aus.

Die Stoßrichtung ist damit klar: Wohlverhalten bleibt im Fokus der Aufsicht und wird sich nicht dauerhaft auf die Lebensversicherung beschränken. Krankenversicherung sowie Schaden/Unfall sollen ebenfalls in den Blick genommen werden; die konkreten Maßstäbe werden sparten- und produktspezifisch weiterzuentwickeln sein. Für Lebensversicherer ist das keine Entlastung. Parallel zwingt das Altersvorsorgereformgesetz die Branche ohnehin zu erheblicher Arbeit an Produktentwicklung, Kostenstruktur und Produktüberprüfung. Gerade darin liegt aber auch eine Chance: Wer Produktdesign, Kostenstruktur und Kundennutzen integriert betrachtet, kann regulatorische Anforderungen und strategische Weiterentwicklung miteinander verbinden.

Was die Aufsicht von Versicherern erwartet

Die BaFin versteht Wohlverhaltensaufsicht als Aufsicht über den fairen Umgang mit Kundinnen und Kunden. Ziel ist, dass Versicherungsprodukte einen angemessenen Kundennutzen bieten und Verbraucherinteressen über den gesamten Produktlebenszyklus hinweg berücksichtigt werden. Das Thema endet deshalb nicht mit dem Vertragsabschluss. Die Aufsicht betrachtet die gesamte Wertschöpfungskette: Produktentwicklung, Zielmarktdefinition, Vergütungssysteme, Kostenstrukturen, Bestandsmanagement und Kundenkommunikation.

Im ersten Schritt standen kapitalbildende Lebensversicherungen sowie fondsgebundene und hybride Produkte im Mittelpunkt. Gerade hier sieht die Aufsicht erhöhte Risiken, wenn hohe Kosten, schwankende Renditeerwartungen oder komplexe Mechaniken den Kundennutzen beeinträchtigen. Ein zentraler Hebel sind die Prozesse der Product Oversight and Governance. Geprüft wird, ob Versicherer Zielmärkte präzise definieren, Risiken früh erkennen und Produkte laufend auf ihren Kundennutzen überwachen.

Maßgeblich ist nicht allein, ob Prozesse formal dokumentiert sind. Versicherer müssen zunehmend auch daten- und indikatorengestützt zeigen können, dass ihre Produkte dauerhaft im Interesse der Kundinnen und Kunden funktionieren. Besonders relevant sind Effektivkosten, Stornoquoten, Rendite-Risiko-Verhältnisse, Vergütungs- und Provisionsmodelle.

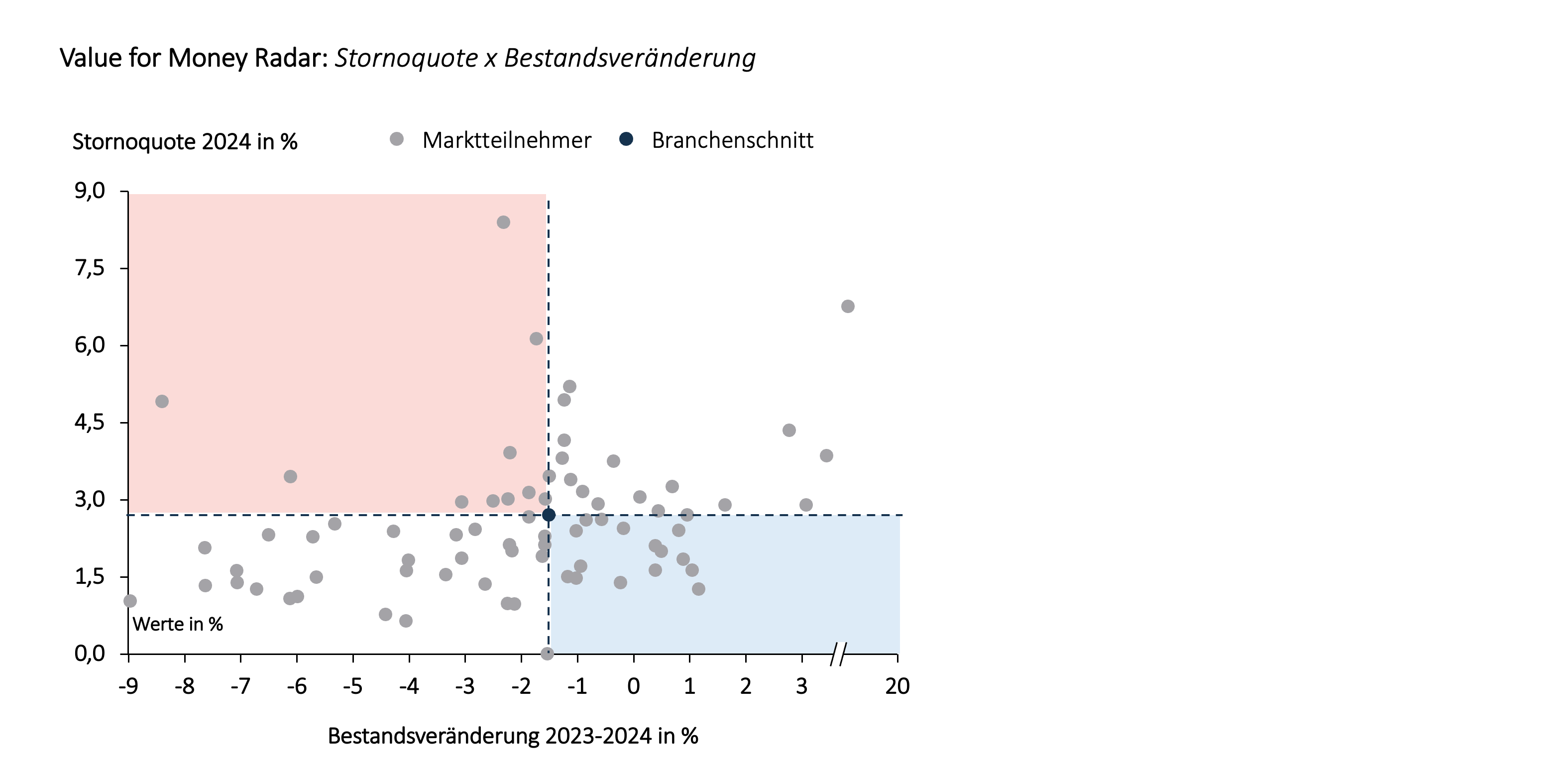

Der Value for Money Radar setzt an dieser Entwicklung an. Es betrachtet bewusst einen Ausschnitt relevanter Kennzahlen und nutzt öffentlich zugängliche Daten. Auf Unternehmensebene werden Bestandsveränderung und Stornoquote analysiert. Auf Produktebene stehen Rendite und Reduction in Yield im Mittelpunkt. Konkret bedeutet das:

Unternehmensebene:

- Bestandsveränderung: prozentuale Veränderung der Anzahl an Hauptversicherungen zum Jahresende

- Stornoquote: Rückkäufe und Umwandlungen in beitragsfreie Versicherungen zuzüglich sonstiger vorzeitiger Abgänge in Prozent des mittleren Jahresbestands

Produktebene:

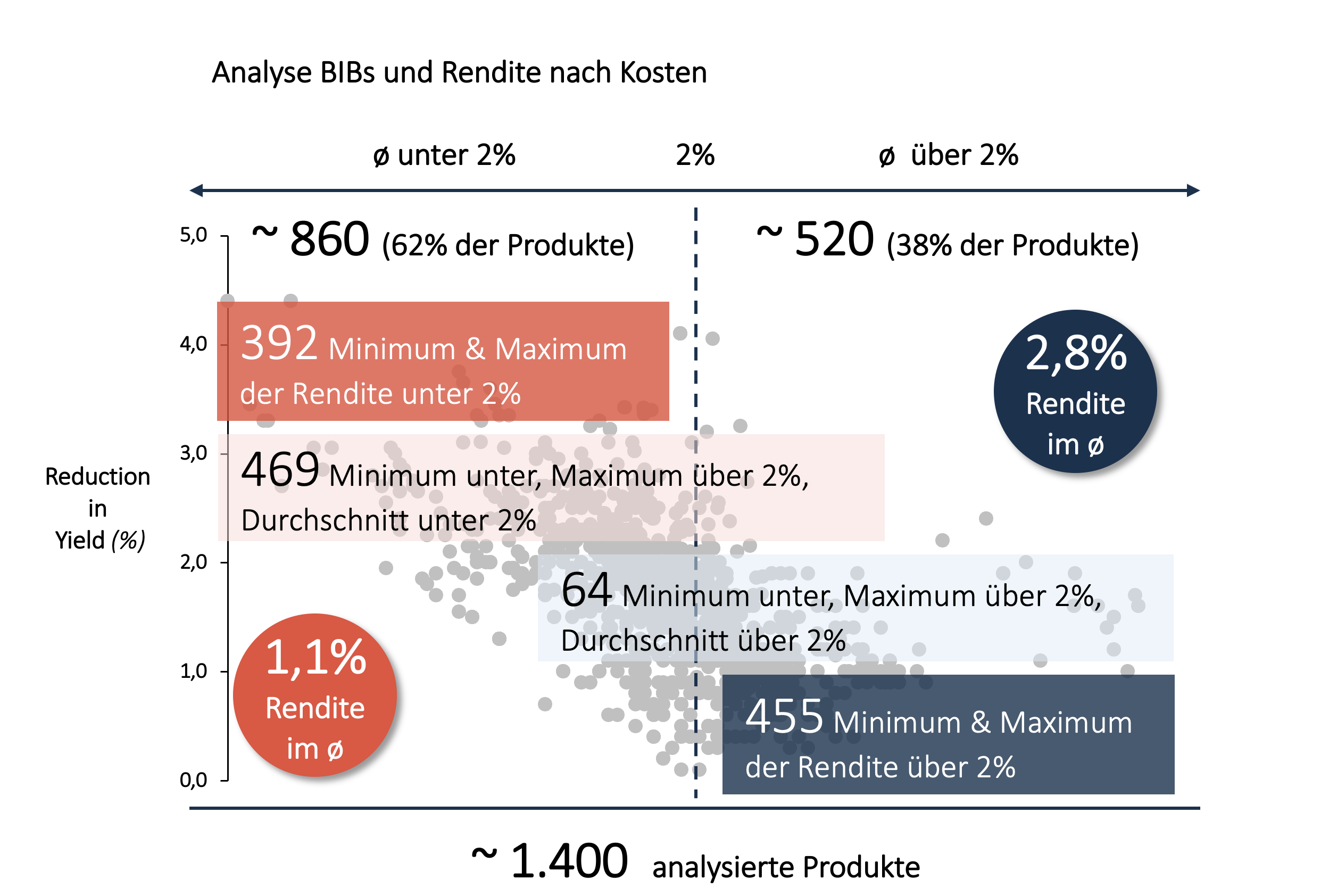

- Nettorendite: jährliche Durchschnittsrendite nach Kosten

- Reduction in Yield: jährliche Kostenwirkung auf die Rendite

Die Einordnung ist wichtig: Der Radar liefert eine indikative Außensicht und ersetzt keine unternehmensinterne Prüfung. Öffentlich nicht oder nur eingeschränkt verfügbar sind etwas kanal- und produktspezifische Abschluss- und Verwaltungskosten, interne Stornoinformationen, Zielmarktlogiken, Servicequalität und Governance-Dokumentationen.

Ein Radar für Value for Money

Unsere Auswertung zeigt, warum Value for Money für Versicherer zu einer strategischen Steuerungsfrage wird. Auf Unternehmensebene geben Stornoquote und Bestandsveränderung erste Hinweise darauf, wie stabil ein Geschäftsmodell aus Kundensicht wirkt. Hohe Stornoquoten und rückläufige Bestände sind kein Beweis, können aber auf mangelnde Produktattraktivität, unzureichende Kundenbindung oder strukturelle Schwächen in Vertrieb und Betreuung hinweisen. Umgekehrt sind stabile Bestände bei niedriger Stornoquote ein positives Indiz - auch wenn sie den Kundennutzen nicht allein belegen.

Auf Produktebene wird die Prüfung unmittelbar. Nettorendite und Reduction in Yield zeigen, in welchem Verhältnis Kostenbelastung und erwartbarer Kundenertrag stehen. Kritisch wird es, wenn Produkte trotz langfristiger Anlagehorizonte kaum oberhalb des geldpolitischen Inflationsziels von zwei Prozent liegen oder dieses unterschreiten. Produkte, die nach Kosten keine reale Rendite erwarten lassen, geraten schnell unter Erklärungsdruck. Die Auswertung umfasst rund 1.400 Basisinformationsblätter (BIBs) und damit Produktkombinationen über Produkttypen, Zahlweisen und Laufzeiten hinweg.

Abgedeckt werden Klassik-, Hybrid-, Fonds- und Indexprodukte; die Marktabdeckung liegt nach dieser Abgrenzung bei knapp 75 Prozent.

Die Marktauswertung zeigt, dass ein erheblicher Teil der untersuchten Produkte aus Kundennutzensicht kritisch zu hinterfragen ist. Liegt mehr als die Hälfte der Produkte unterhalb zentraler Renditeschwellen oder wird die Rendite durch Kostenspürbar geschmälert, ist das nicht nur ein regulatorisches Warnsignal. Es ist auch ein Wettbewerbsthema. Denn Produkte mit zweifelhaftem Kundennutzen schaffen Raum für Anbieter, die Kosten, Renditeprofil und Transparenz konsequenter auf Kundeninteressen ausrichten.

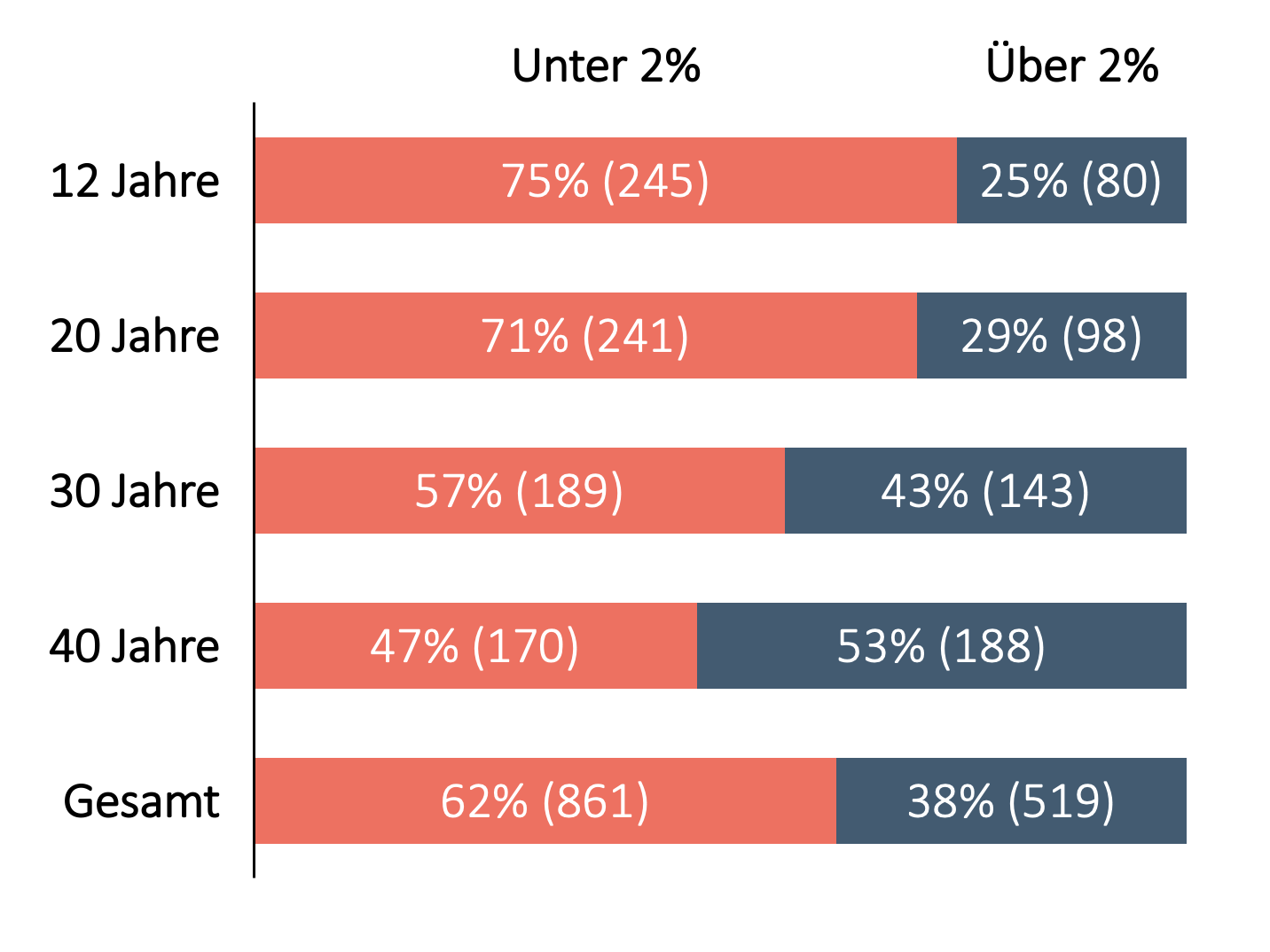

Gestaffelt nach Produkttypen und Laufzeiten zeigen sich klare Effekte. Bei den durchschnittlichen Ex-ante-Renditen liegen Klassik- und Index-Produkte vorn. Jeweils mehr als die Hälfte liegen über der Zwei-Prozent-Schwelle. Fonds- und Hybridprodukte, bei denen der Durchschnitt der angegebenen Renditebandbreiten verwendet wurde, schneiden deutlich schwächer ab. Auch die Laufzeit wirkt erwartungsgemäß: Erst lange Laufzeiten von 40 Jahren erreichen im Durchschnitt Ex-ante-Renditen oberhalb von zwei Prozent.

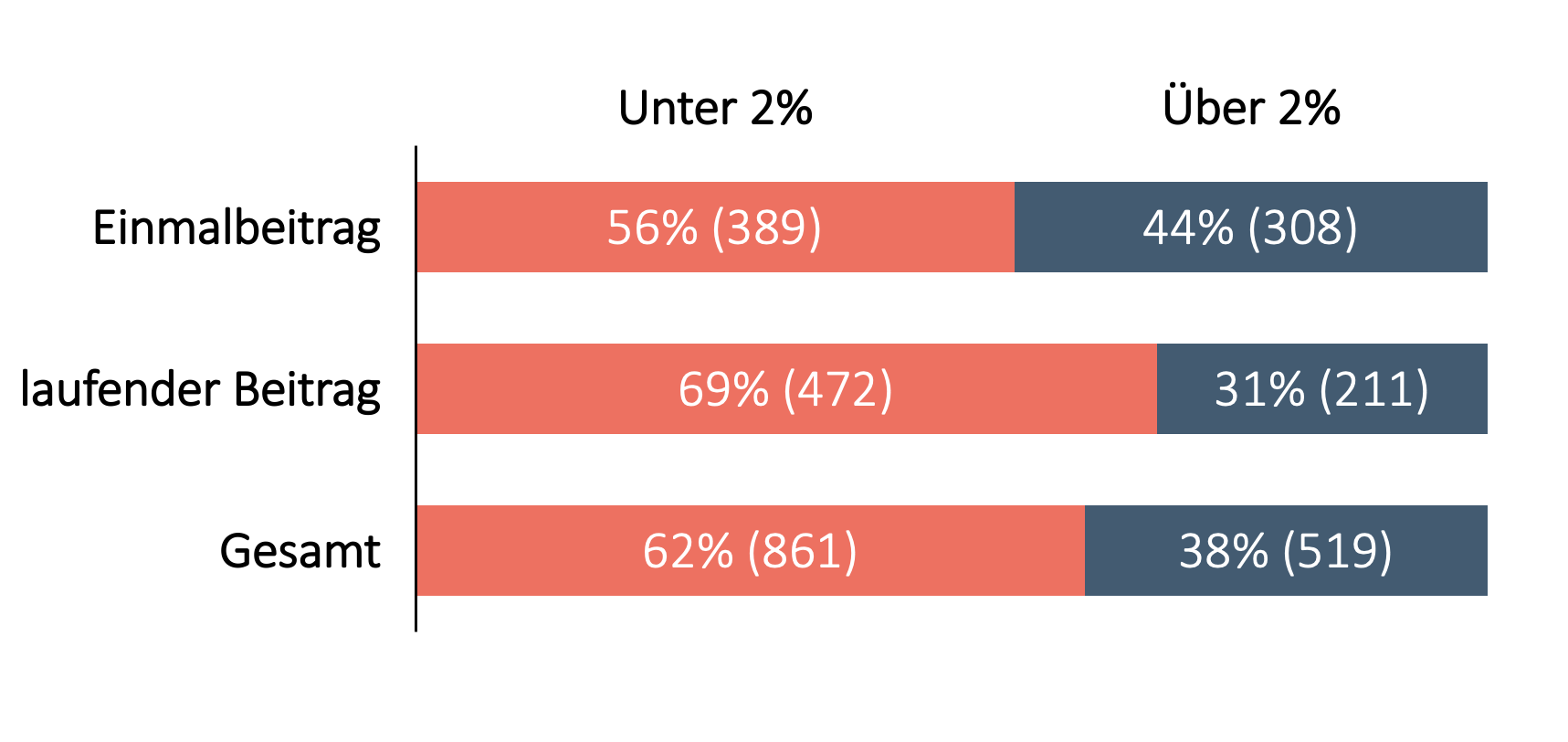

Die Unterscheidung zwischen Einmalbeiträgen und laufenden Beiträgen legt ebenfalls eine strukturelle Herausforderung offen: Einmalbeiträge schneiden in der Auswertung besser ab, weil die Kostenbelastung zu Vertragsbeginn anfällt und sich über längere Laufzeiten verteilt. In der Praxis werden diese langen Laufzeiten bei Einmalbeitragsverträgen jedoch nicht ausgeschöpft und viele Verträge sind eher auf 12-20 Jahre ausgelegt.

Das Bild ist unbequem: Trotz intensivierter Aufsicht ist die Branche noch nicht dort, wo Kundennutzen übergreifend und belastbar aus Produktkennzahlen, Zielmarktlogik und Bestandsverhalten abgeleitet werden kann. Der Handlungsbedarf bleibt hoch.

Zusätzlichen Druck erzeugt das Altersvorsorgereformgesetz. Die Reform der steuerlich geförderten privaten Altersvorsorge ist 2026 beschlossen worden; neue Produkte sollen ab 2027 angeboten werden. Damit werden Produkte stärker vergleichbar; Kostenstrukturen treten neben staatlich oder regulatorisch geprägten Standardprodukten deutlicher hervor. Für Versicherer bedeutet das: Value for Money wird nicht nur von der Aufsicht abgefragt, sondern zunehmend im Markt sichtbarer.

Was Versicherer jetzt ändern müssen

Wohlverhaltensaufsicht ist keine reine Compliance-Aufgabe. Sie ist eine Vorstandsaufgabe, weil sie Produktstrategie, Vertrieb, Aktuariat, Kapitalanlage, Bestand und Governance miteinander verbindet. Wer Kundennutzen glaubwürdig steuert, reduziert nicht nur regulatorische Risiken, sondern stärkt auch die langfristige Wettbewerbsfähigkeit. Für viele Versicherer ist der Anpassungsbedarf allerdings erheblich.

Die zentralen Fragen lauten:

- Welche Kennzahlen messen Kundennutzen je Produktkategorie wirklich?

- Welche Frühindikatoren zeigen, dass Produkte, Zielmärkte oder Vertriebswege problematisch werden?

- Ist das Produktfreigabeverfahren nur formal belastbar oder auch materiell?

- Wie werden Bestandsprodukte gesteuert, wenn sich ihr Kundennutzen im Zeitverlauf verschlechtert?

- Und wie sind Verantwortung und Eskalation zwischen Vorstand, Produkt, Vertrieb, Aktuariat und Compliance verankert?

Daraus ergeben sich vier Handlungsfelder: Erstens müssen Versicherer ihr Produktdesign konsequent am Zielbild Kundennutzen ausrichten. Dazu gehören klare Value-for-Money-Kriterien, ein systematischer Blick auf Kosten und Rendite sowie die Frage, ob Produkte auch unter realistischen Kapitalmarkt- und Inflationsannahmen tragfähig sind. Zweitens braucht es ein Indikatoren- und Frühwarnsystem, das Ex-ante-Annahmen und Ex-post-Ergebnisse kontinuierlich vergleicht. Drittens müssen Governance und Eskalation so ausgestaltet sein, dass kritische Produkte nicht nur erkannt, sondern bei Bedarf angepasst, begrenzt oder aus dem Vertrieb genommen werden. Viertens wird Bestandsmanagement wichtiger: Wiederanlagekonzepte, Überschussstärkung, qualitativ hochwertiges Neugeschäft und die Messung der Kundenzufriedenheit können helfen, natürlichen Abgang und Storno zu reduzieren.

Auch die Kostenfrage gehört in den Mittelpunkt. Versicherer müssen prüfen, wo Kostenstrukturen im Wettbewerbsvergleich belastend wirken und wie sie verbessert werden können, ohne Beratungsqualität oder Service zu schwächen. Zugleich können höhere Bruttorenditen - etwa durch veränderte Kapitalanlagestrategien im Rahmen regulatorischer Möglichkeiten - dazu beitragen, Kundennutzen zu stabilisieren. Entscheidend ist ein ganzheitliches Produktportfoliomanagement, das Produkte nicht nur bei Einführung, sondern über den gesamten Lebenszyklus steuert.

Warum die Aufsicht nicht lockerlässt

Die BaFin hat deutlich gemacht, dass sie die Wohlverhaltensaufsicht über die Lebensversicherung hinaus ausweiten will. Wer heute nur reaktiv auf laufende Prüfungen in der Lebensversicherung schaut, bereitet sich nicht ausreichend auf die nächste Aufsichtswelle vor. Eine lange, im Detail vorab definierte Übergangsphase ist nicht zu erwarten. Wahrscheinlicher ist die schrittweise Ausweitung - mit begrenzter Vorbereitungszeit für einzelne Unternehmen.

In der Krankenversicherung dürfte Kundennutzen voraussichtlich stärker versorgungs- und serviceorientiert interpretiert werden. Neben Preis und Leistung rücken Kundenerlebnis, Beitragsstabilität, Kostenquoten, Leistungskennzahlen und Stornoquoten in den Fokus. In Schaden/Unfall werden Kosten, Schadenbearbeitung, Tarifmigration und Frühstorno an Bedeutung gewinnen. Ein möglicher interner Steuerungsindikator ist das Verhältnis von Actual Premium zu Technical Premium über Tarifgenerationen hinweg, etwa im Vergleich von Neugeschäft und Bestand.

Die Konsequenz ist eindeutig: Versicherer sollten jetzt ein Value-for-Money-Cockpit aufbauen und relevante Kennzahlen systematisch erheben. Dazu gehören quantitative Indikatoren wie Kosten, Rendite, Storno, Bestand und Leistungskennzahlen ebenso wie qualitative Faktoren aus Produktgovernance, Zielmarktlogik, Kommunikation und Eskalation. Wer diese Transparenz früh schafft, ist auf neue Aufsichtsvorgaben besser vorbereitet – und kann Kundennutzen nicht nur nachweisen, sondern aktiv steuern.